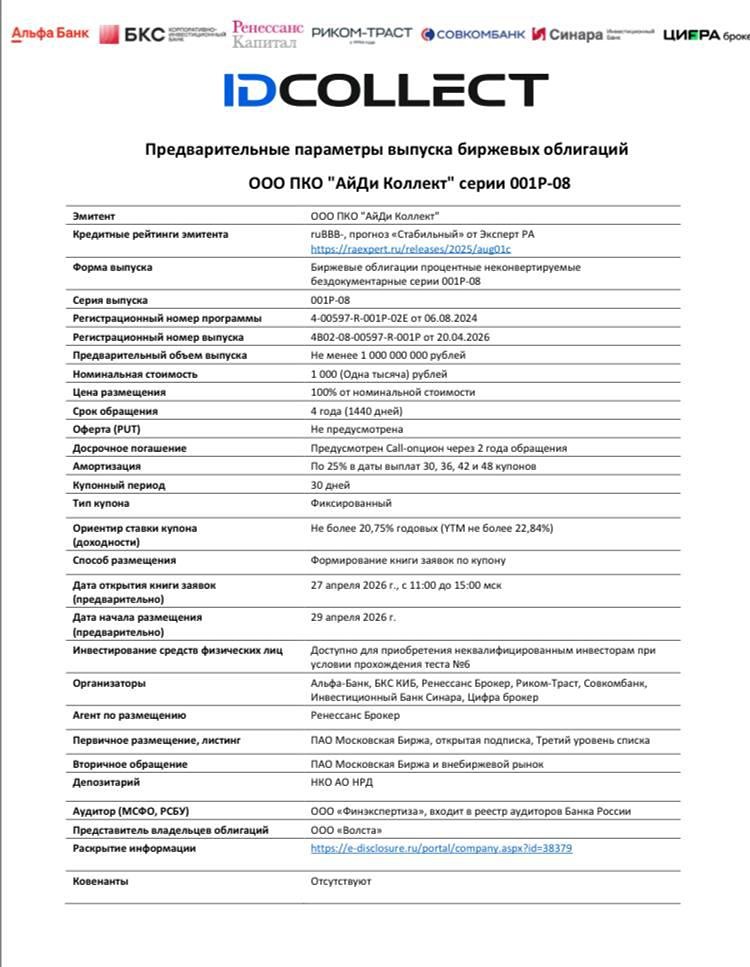

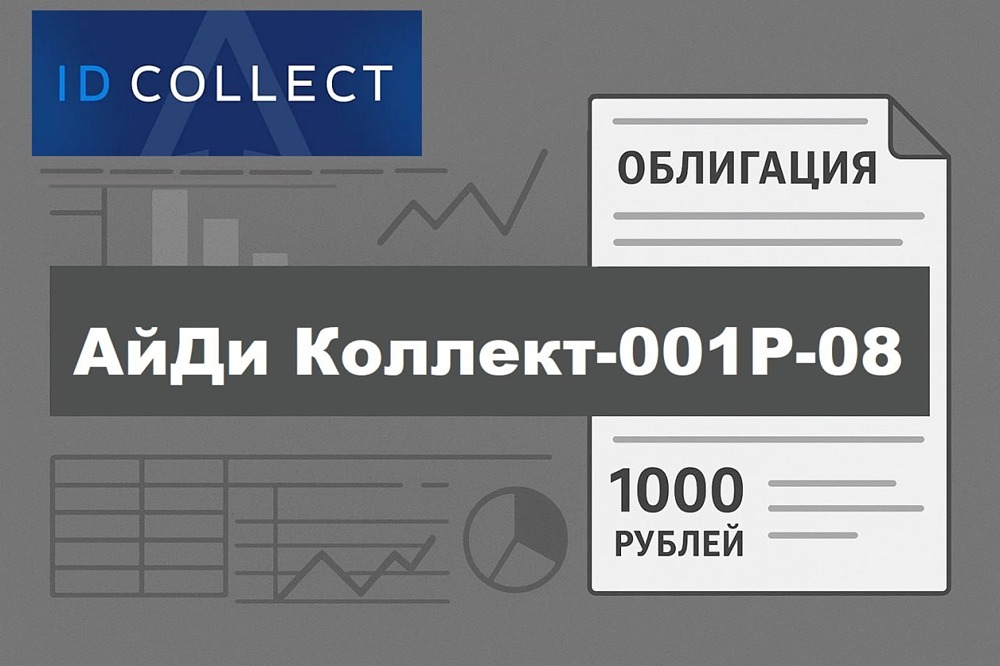

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

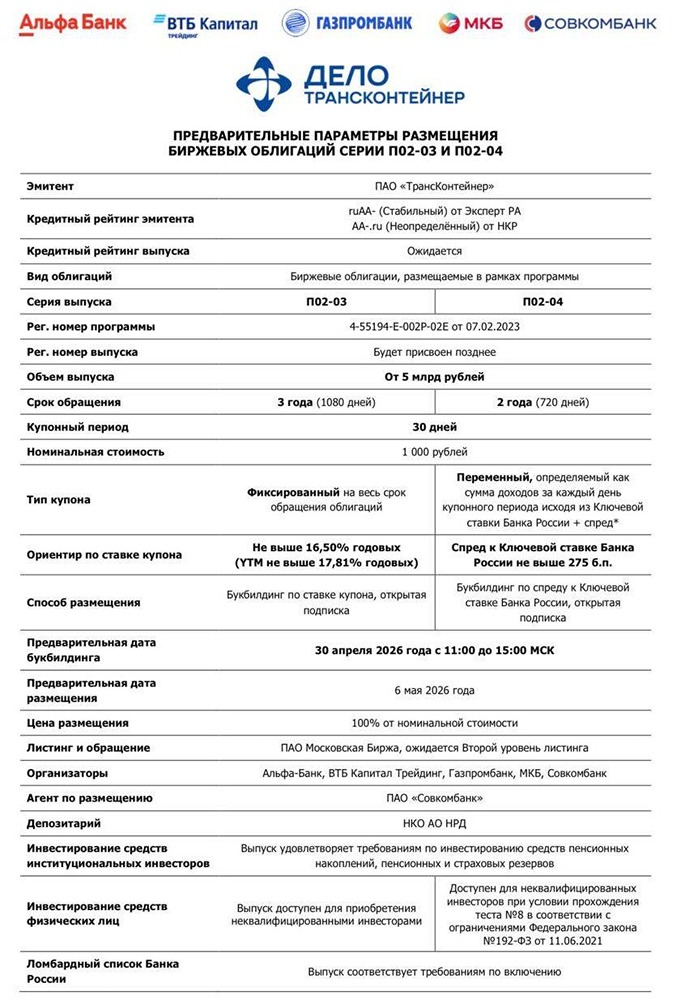

Новые облигации Трансконтейнер П02-03 и П02-04 на размещении

Трансконтейнер — крупнейший оператор контейнерных перевозок в России. Компания предлагает железнодорожные, автомобильные, морские и речные контейнерные перевозки. Важной частью её логистических услуг является доставка контейнеров до клиентов с помощью грузовых автомобилей и полуприцепов. 30 апреля Трансконтейнер объявил о планах по размещению двух новых выпусков облигаций. Первый — трёхлетний с фиксированным купоном, второй — двухлетний флоатер. Рассмотрим их параметры подробнее. Общие параметры выпусков: - Рейтинг: ruAA- (Эксперт РА). - Объём: от 5 млрд рублей на два выпуска. - Номинал: 1000 рублей. - Старт приёма заявок: 30 апреля. - Дата размещения: 6 мая. - Периодичность выплат: ежемесячные. - Амортизация: нет. - Оферта: нет. Выпуск Трансконтейнер П02-03: - Дата погашения: 6 мая 2029 года. - Купонная доходность: не выше 16,5%. Доходность к погашению — до 17,8%. Выпуск Трансконтейнер П02-04: - Дата погашения: 6 мая 2028 года. - Купонная доходность: переменная. Ставка рассчитывается по формуле: ключевая ставка + 275 базисных пунктов (2,75%). Компания была основана в октябре 2003 года как филиал ОАО «РЖД» для перевозки грузов в контейнерах. В марте 2006 года она стала открытым акционерным обществом и начала свою деятельность. Сейчас у Трансконтейнера 89 офисов продаж, два представительства, четыре совместных предприятия и одиннадцать дочерних обществ. Показатели компании: - Более 136 тысяч контейнеров в управлении. - 40 тысяч железнодорожных платформ. - 36 железнодорожных контейнерных терминалов. - 389 единиц автотехники. - 199 единиц погрузочной техники. - Выручка в 2025 году по МСФО составила 165,8 млрд рублей (снижение на 10% по сравнению с предыдущим годом). - Чистый убыток — 8,96 млн рублей (в 2024 году была прибыль 14,1 млрд рублей). - Финансовые расходы — 24 млрд рублей (рост на 43% по сравнению с предыдущим годом). - Чистый долг — 124,5 млрд рублей (в 2024 году было 93,8 млрд рублей). - EBITDA — 24,17 млрд рублей (снижение на 47,8% по сравнению с предыдущим годом). - Чистый долг/EBITDA — 5,2 (в 2024 году было 2,7). Рынок контейнерных перевозок испытывает трудности: снижение спроса, рост расходов и отсутствие прибыли. Показатель чистый долг/EBITDA увеличился вдвое из-за роста краткосрочных кредитов и остаётся на высоком уровне. На фондовом рынке торгуются два флоатера Трансконтейнера: 2Р1 с погашением в августе 2027 года (стоимость 97,25%, купон: ключевая ставка + 1,75%) и 2Р2 с погашением в ноябре 2028 года (стоимость 98%, купон: ключевая ставка + 2,5%). Выводы: - К надёжности компании нет вопросов (рейтинг Эксперт РА — ruAA-), но финансовые показатели вызывают опасения. - Новый выпуск П02-03 с постоянным купоном вряд ли принесёт прибыль после размещения, а флоатер П02-04 не выглядит привлекательным. - Не планирую участвовать в размещении новых выпусков. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

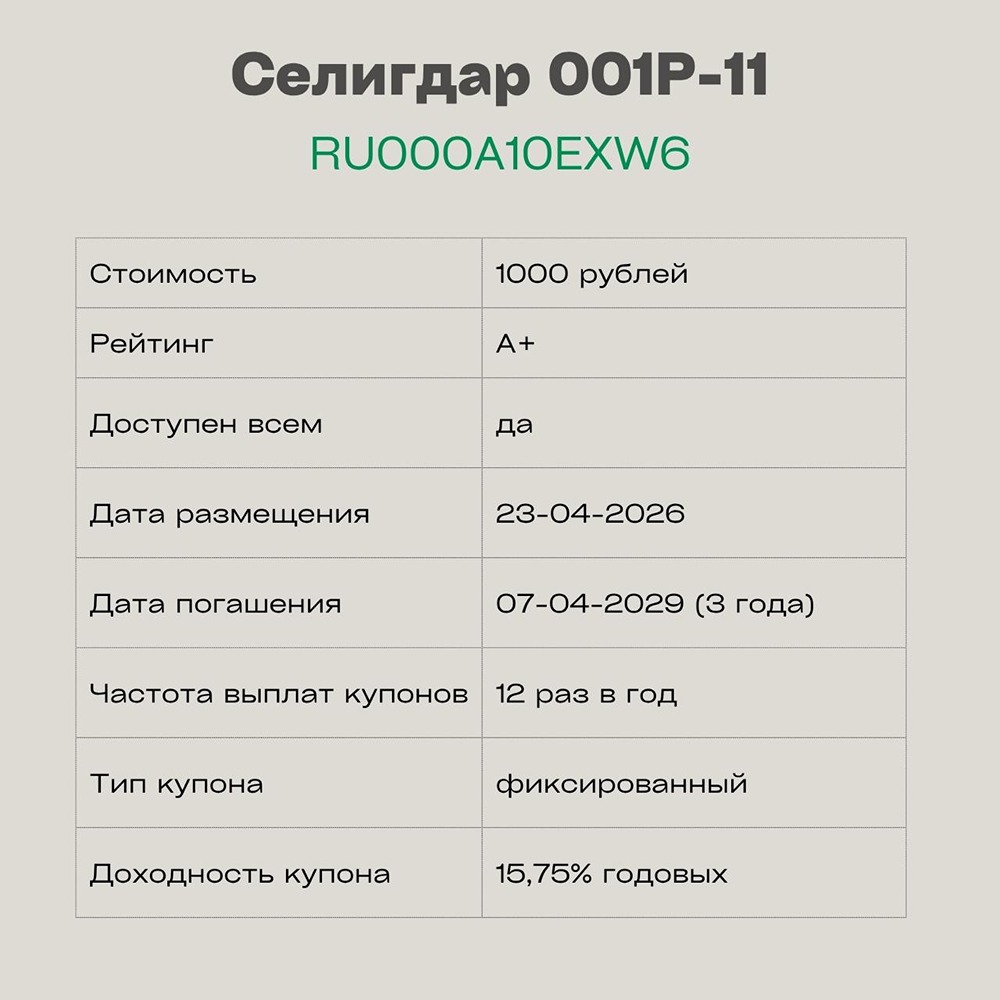

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)