![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Новый выпуск облигаций ТД РКС с купоном 25,5%: риски и возможности

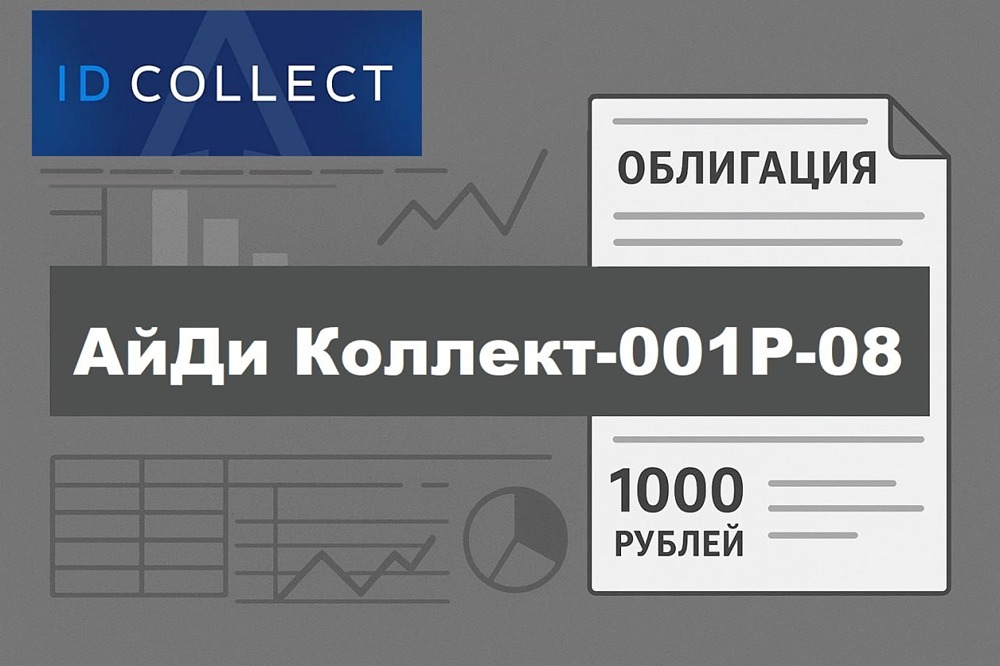

ООО «ТД РКС» — дочерняя компания группы «РКС Девелопмент», специализирующаяся на привлечении финансирования и продаже недвижимости. Основной бизнес группы — девелопмент. Завтра компания размещает новый выпуск облигаций 001Р-08. Анализировать будем консолидированную отчётность головной группы по международным стандартам (МСФО). Отчётность самой ТД РКС по российским стандартам (РСБУ) менее показательна, так как включает в основном финансовые вложения и займы связанным сторонам. Основные параметры выпуска: - Купон: 25,50% (ежемесячные выплаты) - Срок: 3 года - Объём: 600 млн руб. - Амортизация: нет - Оферта: нет - Номинал: 1000 руб. - Организатор: ИФК Солид - Доступно для неквалифицированных инвесторов Финансовые результаты (МСФО, группа «РКС Девелопмент», 2025 год): - Выручка: 10,5 млрд руб. (+182% год к году) - Операционная прибыль: 3,3 млрд руб. (рост в 5,4 раза год к году) - Чистая прибыль: 668 млн руб. (против убытка в 334 млн руб.) - Операционный денежный поток (OCF): -4,5 млрд руб. (отток вырос с -3,2 млрд руб.) - Коэффициент покрытия процентов (ICR): 1,4x (0,47x в 2024 году) Баланс и долговая нагрузка: - Активы: 36,1 млрд руб. (+22,1% год к году) - Собственный капитал: 1,9 млрд руб. (+46% к 1,297 млн руб., доля в активах — всего 5,2%) - Чистый долг (включая кредиты, облигации, минус денежные средства и эскроу): 19,3 млрд руб. (+21,2% год к году) - Коэффициент долговой нагрузки (ЧД/EBITDA): 5,8x (23x годом ранее) - Коэффициент текущей ликвидности (КТЛ): 0,98 (3,1 годом ранее) Компания демонстрирует взрывной рост выручки и операционной прибыли в 2025 году, главным образом благодаря завершению проекта «Инсайдер». Однако отраслевая специфика — девелопмент с эскроу-счетами — приводит к отрицательному операционному денежному потоку. Высокая долговая нагрузка, низкая автономия и ликвидность являются существенными недостатками. Кроме того, у компании небольшой запас прочности для обслуживания кредитов. Кредитный рейтинг: - НКР: BBB, прогноз «стабильный» (повышен с BBB-.ru в апреле 2026 года). Факторы, поддерживающие рейтинг: - Позитивная динамика продаж в Москве и Московской области. - Рост выручки и рентабельности. - Укрепление позиций в Московском регионе. - Диверсификация портфеля проектов. - Прозрачная акционерная структура и положительная кредитная история. Факторы, сдерживающие рейтинг: - Значительная доля выручки из регионов с невысоким потенциалом. - Концентрация выручки на двух ключевых объектах. - Высокая долговая нагрузка. - Низкая доля собственного капитала в источниках финансирования. Преимущества: 1. Высокий купон с ежемесячными выплатами. 2. Мощный операционный рост. Риски: 1. Высокая долговая нагрузка. 2. Низкая автономия — собственный капитал составляет лишь 5% активов, что делает бизнес сильно закредитованным. 3. Отрицательный операционный денежный поток, характерный для строек с эскроу. Отток вырос до 4,5 млрд руб., что требует постоянного рефинансирования. 4. Концентрация на двух крупных проектах: падение спроса или задержки в строительстве могут существенно ударить по выручке. 5. Отраслевые риски и невысокие рыночные позиции компании. Вывод: Группа «РКС Девелопмент» демонстрирует стремительный рост выручки и прибыли, однако имеет высокую долговую нагрузку, отрицательный операционный денежный поток и низкую долю собственного капитала. Купон 25,5% соответствует рыночным уровням, но инвесторам стоит помнить, что рынок недвижимости сейчас нестабилен. В случае ухудшения ситуации или проблем с рефинансированием компания может столкнуться с серьёзными трудностями. Выпуск может заинтересовать только инвесторов с высоким уровнем риска, готовых вложить небольшую долю портфеля. Консервативным инвесторам лучше воздержаться. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

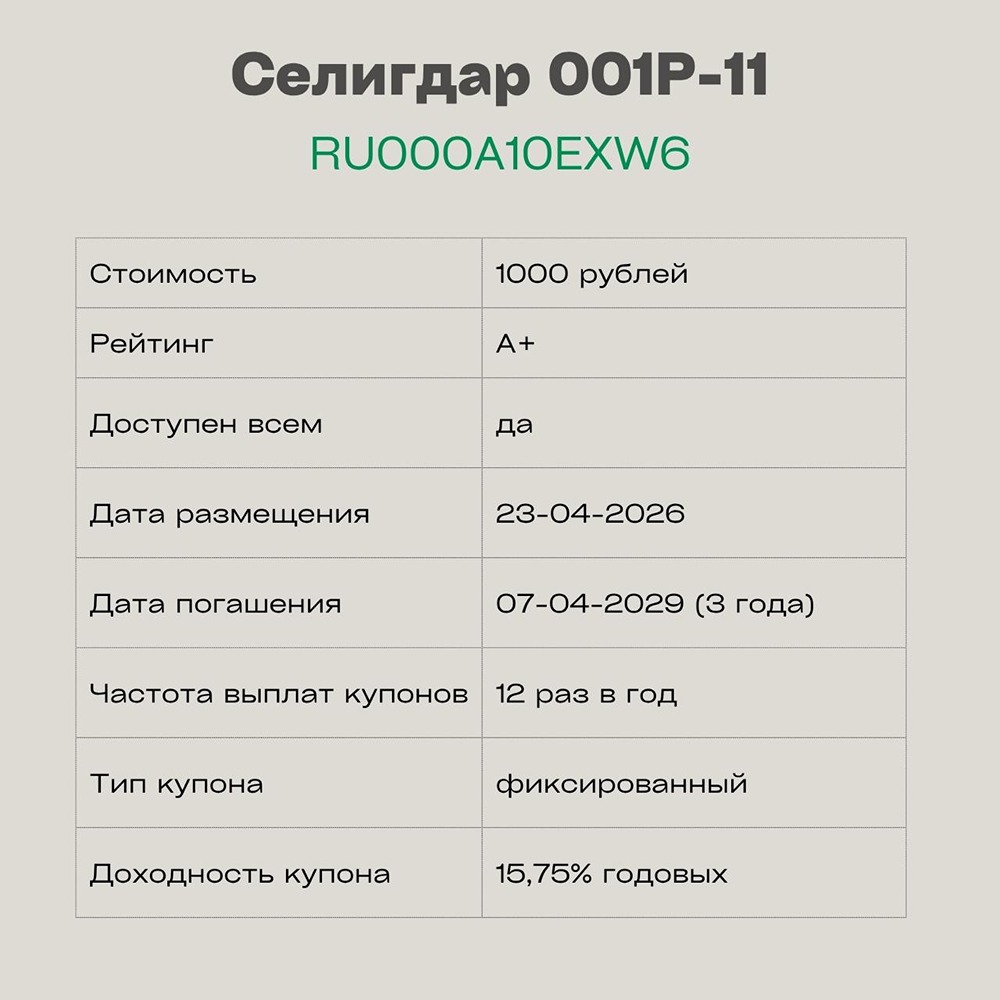

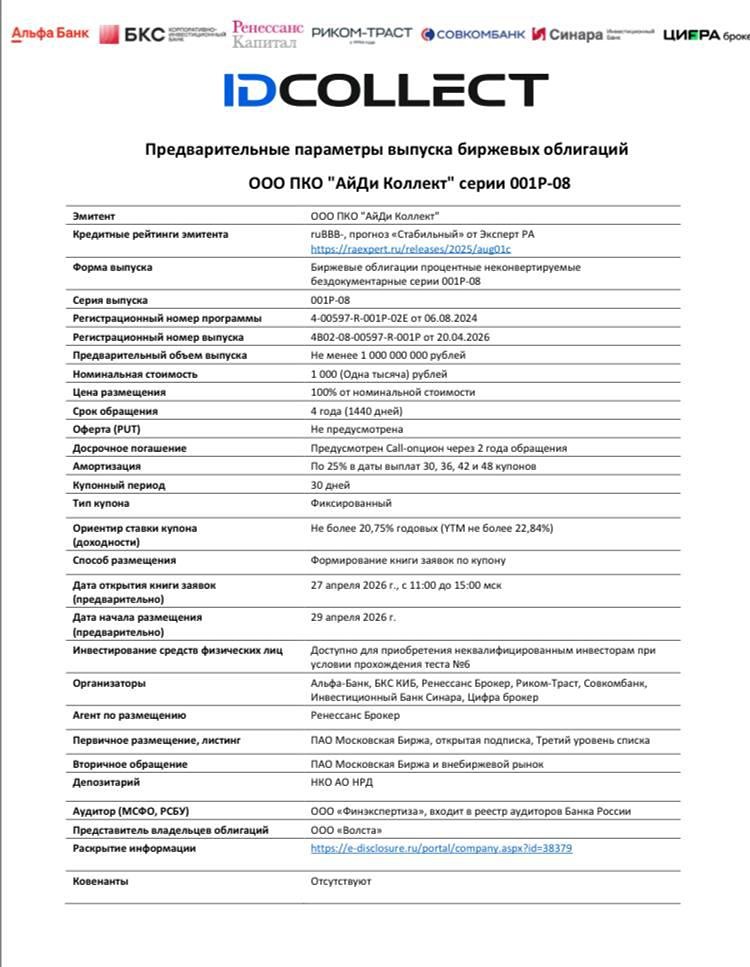

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)