![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

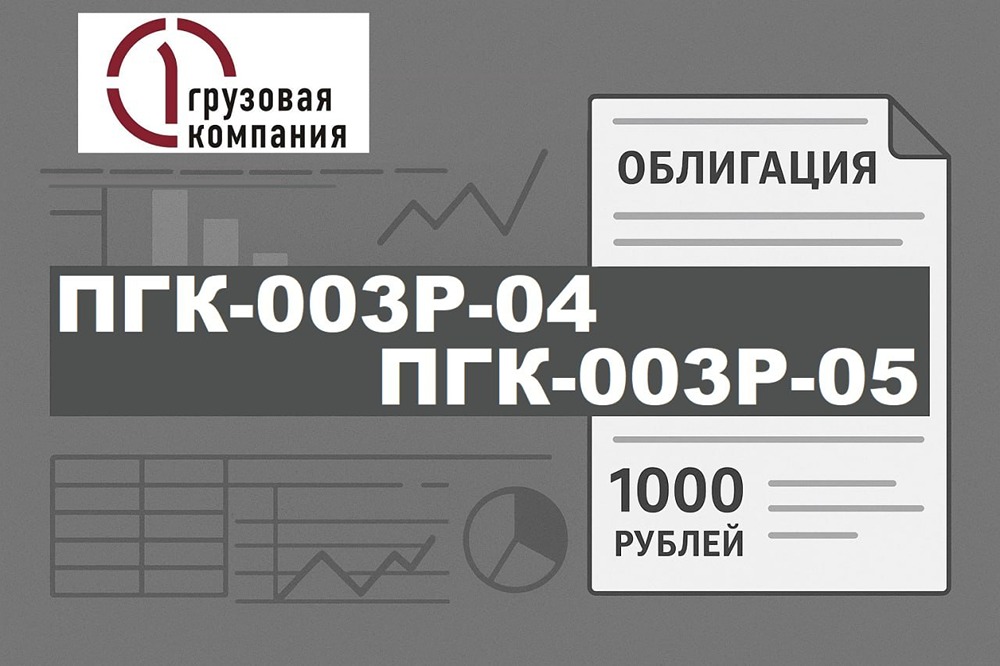

Первая Грузовая Компания: два новых выпуска – фикс 15,75% и флоатер КС+275 пунктов

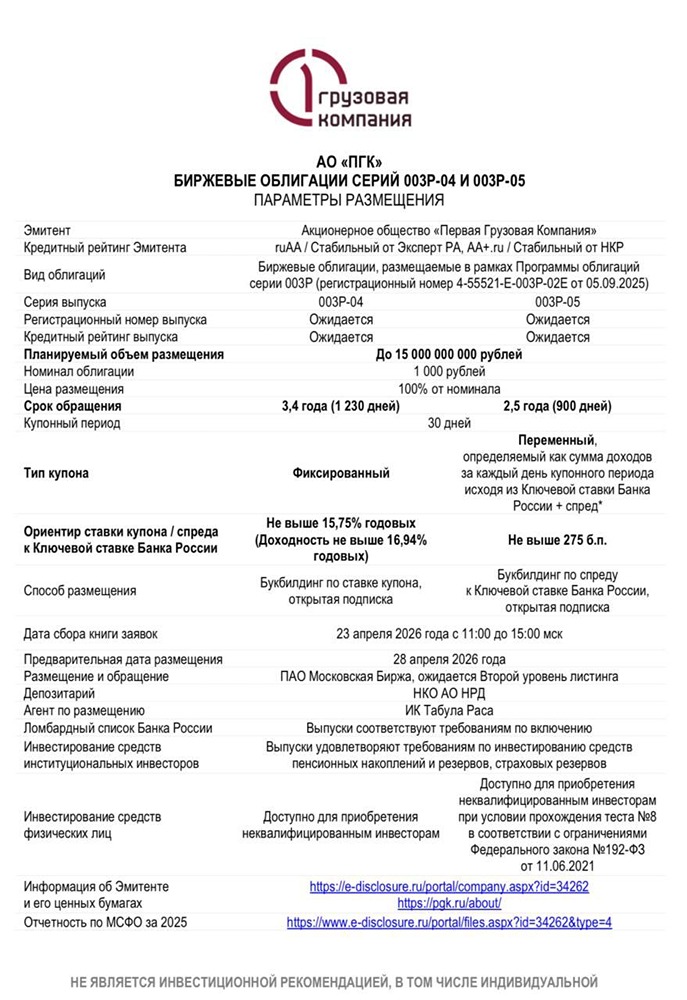

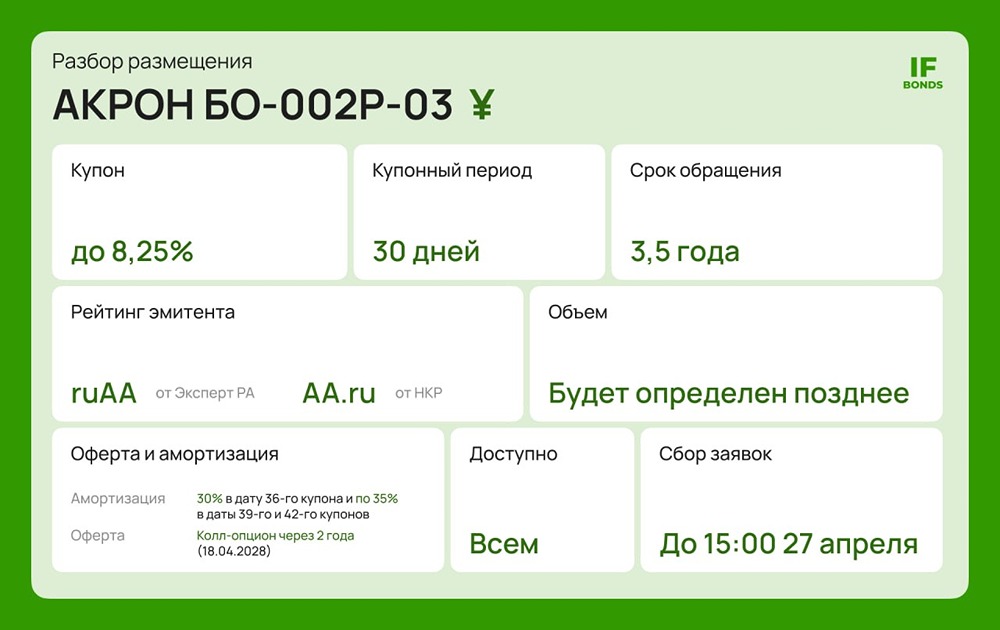

АО «Первая Грузовая Компания» (ПГК) — крупнейший оператор железнодорожных перевозок в России, с парком более 100 тысяч вагонов и долей рынка около 7%. Компания объявляет сбор заявок на два выпуска биржевых облигаций: одну с фиксированным купоном и одну с плавающим. Размещение запланировано на 28 апреля. Основные параметры выпусков: - Дата размещения: 28 апреля - Купоны: фиксированный до 15,75% и плавающий до КС+275 б.п., ежемесячные выплаты - Сроки: 3,4 и 2,5 года соответственно - Объем: 15 млрд рублей - Амортизация: нет - Оферта: нет - Номинал: 1000 рублей - Организатор: ИК Табула Раса - Доступность: для неквалифицированных инвесторов Финансовые результаты (МСФО, 2025 год): - Выручка: 123,7 млрд руб. (-9,4%) - Операционная прибыль: 31,2 млрд руб. (-35,6%) - Чистая прибыль: 4,6 млрд руб. (-89,3%) - Операционный денежный поток (OCF): 55,5 млрд руб. (-12,2%) - EBITDA: 57,8 млрд руб. (-17,2%) Баланс и долговая нагрузка: - Активы: 207,3 млрд руб. (+14,7%) - Собственный капитал: -98 млн руб. (против +35,4 млрд руб. на конец 2024 г.) - Чистый долг: 144,7 млрд руб. (рост в 2,27 раза) - Чистый долг/EBITDA (ЧД/EBITDA): 2,51x (на конец 2024 г. 0,9x, в 1 полугодии 2025 LTM 1,1x) - Коэффициент текущей ликвидности (КТЛ): 1,67 (улучшение с 0,86 на конец 2024 г.) - Коэффициент покрытия процентов (ICR): 1,2 (28,1 в 2024 г.) Годовая отчётность ПГК подтвердила ухудшение, начавшееся в первом полугодии. Выручка и операционная прибыль снизились, чистая прибыль упала на 89%. Основной причиной стал резкий рост процентных расходов из-за высокой ключевой ставки и увеличения долга. Собственный капитал стал отрицательным из-за крупных дивидендных выплат и роста долговой нагрузки. Чистый долг вырос более чем вдвое, что привело к увеличению ЧД/EBITDA до 2,5x. Однако долговая нагрузка остаётся умеренной. Запас прочности по покрытию процентов значительно снизился, но краткосрочная ликвидность улучшилась. Кредитный рейтинг Эксперт РА присвоил ПГК рейтинг AA с прогнозом «стабильный» на июнь 2025 года. Обоснование включает сильную оценку риск-профиля отрасли, рыночные и конкурентные позиции, высокую ликвидность, рентабельность и комфортную долговую нагрузку при среднем покрытии процентов. Корпоративные риски оценены как умеренно низкие. Преимущества 1. Большой объем выпусков и хорошая ликвидность на вторичном рынке. 2. Ежемесячные выплаты купонов. 3. Системная значимость и крупные рыночные позиции. Риски 1. Отрицательный собственный капитал. 2. Более чем двукратный рост чистого долга за год. 3. Снижение операционных показателей. Вывод ПГК остаётся крупным системным игроком с устойчивым операционным денежным потоком (55,5 млрд руб. за год) и высоким кредитным рейтингом. Однако финансовая устойчивость компании продолжает ухудшаться. Фиксированный купон 15,75% выше среднерыночного для данного кредитного рейтинга, но ниже аналогичных выпусков ПГК (003Р-01 с купоном 15,75% и 003Р-02 с купоном 15,95%). Учитывая, что предыдущие выпуски компании торгуются с небольшой премией, данный выпуск также имеет потенциал роста цены бумаги, особенно при снижении рыночных ставок. Премия к ключевой ставке 275 б.п. выглядит привлекательно. Однако точные ориентиры могут быть скорректированы по итогам сбора заявок, поэтому необходимо следить за их изменением. Для инвесторов, верящих в устойчивость ПГК и готовых мириться с ухудшением баланса и ростом долга, эти выпуски могут быть интересны. Однако стоит дождаться обновления кредитного рейтинга с учётом годовой отчётности. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)