![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

16,5 % годовых по облигациям «Селигдара» — реально ли это выгодно в 2026 году?

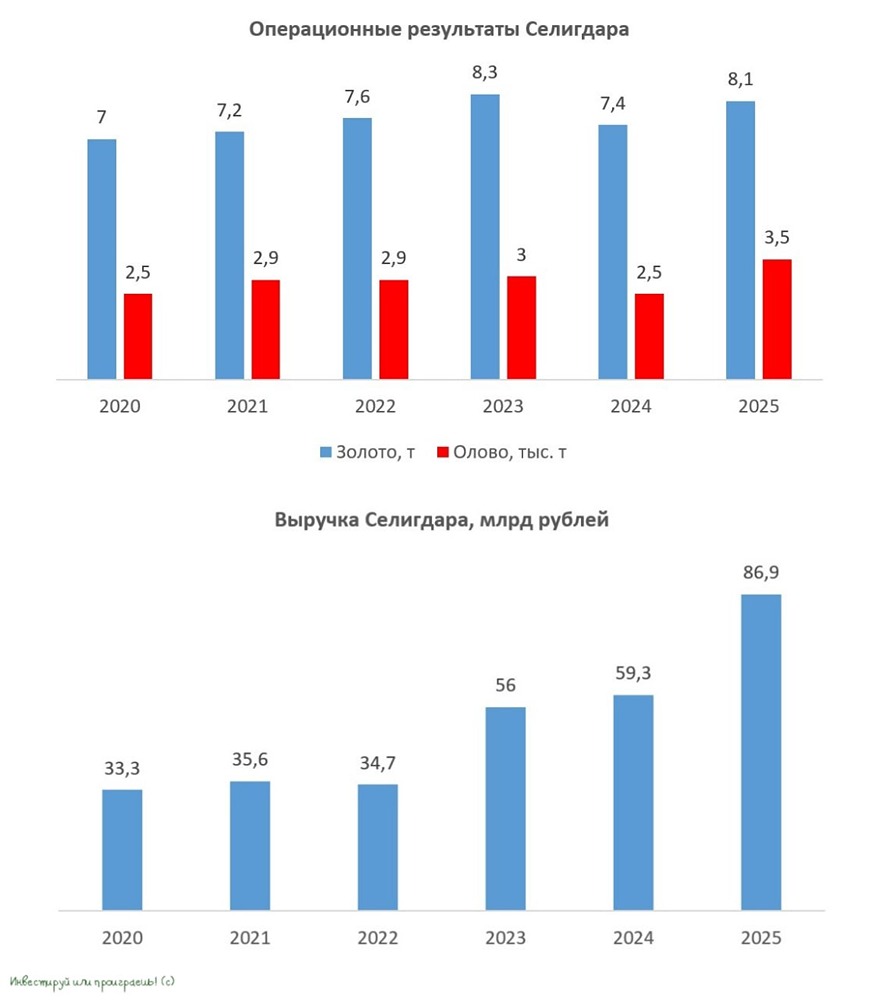

Обзор нового выпуска облигаций ПАО «Селигдар» — СЕЛИГДАР 001P-11. Сегодня начинается прием заявок на новый выпуск облигаций ПАО «Селигдар». Эта компания, занимающая лидирующие позиции в золотодобыче России, также является единственным производителем олова в стране. Рассмотрим финансовые показатели компании, её стратегию и риски, чтобы понять, стоит ли инвестировать в её облигации. О компании: золото и олово ПАО «Селигдар» выделяется не только как один из крупнейших золотодобытчиков в России, но и как монополист на рынке олова. Компания активно развивает месторождения Кючус и Пыркакайские штокверки, что способствует её агрессивному росту. Особенность «Селигдара» — использование «золотых облигаций», привязанных к цене металла. Это позволяет хеджировать валютные риски и снижать стоимость заимствований. Финансовые результаты 2025 года За 2025 год компания продемонстрировала значительный рост: - Выручка увеличилась на 49%, достигнув 86,9 млрд рублей. - Добыча золота выросла на 10% до 8,1 тонны. - Олово было добыто в рекордном объеме — 3,5 тыс. тонн (+42%). - Медь выросла на 16% до 2,4 тыс. тонн. Такой рост в сочетании с высокими ценами на металлы создает прочную основу для обслуживания долга. Финансовое состояние и долговая нагрузка Чистый убыток компании за первые девять месяцев 2025 года составил 7,7 млрд рублей. Однако этот убыток носит «бумажный» характер: он связан с переоценкой долга, номинированного в золоте. Рост цен на золото приводит к увеличению стоимости долга в рублях, но не означает реальных потерь для бизнеса. - EBITDA выросла на 53%, рентабельность по ней достигла 48% — это высокий показатель для отрасли. - Чистый долг/EBITDA составляет 3,35х, что выше среднего уровня, но оправдано активной инвестиционной фазой. - Цель выпуска: рефинансирование старых, более дорогих кредитов и финансирование оборотного капитала. Ключевые параметры выпуска облигаций СЕЛИГДАР 001P-11 - Номинал: 1000 ₽. - Объем: 2 млрд ₽. - Погашение: через 3 года. - Купон: 16,5% (эффективная доходность 17,81%). - Выплаты: 12 раз в год. - Амортизация: да (по 25% в даты выплат 27-го, 30-го, 34-го и 36-го купонов). - Оферта: нет. - Рейтинг: ruA+ (Эксперт РА), A+.ru (НКР), AA-|RU| (НРА). - Только для квалифицированных инвесторов: нет. - Сбор заявок: 20 апреля 2026 года. - Размещение: 23 апреля 2026 года. Идея и рыночный контекст Сейчас мы находимся в фазе активного снижения ключевой ставки. За 2025 год ставка упала с 21% до 16%, а 20 марта 2026 года ЦБ снизил её ещё на 50 б.п. до 15%. Ожидается, что к концу 2026 года ставка достигнет 12%. Почему это выгодно? Фиксируя купон 16,5%, вы получаете значительную премию к будущей ключевой ставке. Если ставка упадет до 12%, цена облигации на бирже может вырасти на 3–5% от номинала, что обеспечит доходность выше 20% на горизонте года. Сравнение с другими выпусками Аналогичные облигации «Селигдар» (серия 001P-10) торгуются с доходностью около 16,7%. Новый выпуск предлагает премию в 90–100 б.п., что является привлекательной возможностью. Риски - Снижение цен на золото: если металл подешевеет, выручка компании снизится. - Прогноз рейтинговых агентств: «Эксперт РА» присвоил компании статус «Негативный» из-за высоких капитальных затрат. Хотя это требует внимания, при текущих ценах на золото этот фактор не критичен. Заключение Выпуск облигаций СЕЛИГДАР 001P-11 можно оценить на 8 из 10. Он подходит для консервативных и умеренных инвесторов. Главная привлекательность — ежемесячные выплаты и возможность зафиксировать высокую ставку перед её дальнейшим снижением. Считаю, что участие в размещении этого выпуска может быть выгодным. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)