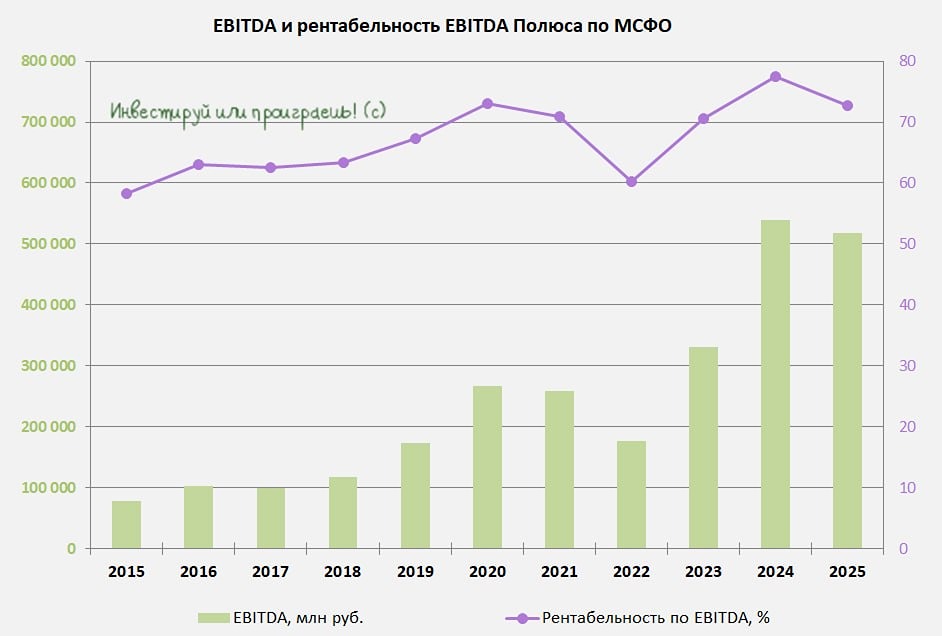

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации АБЗ‑1 с купоном до 18 % — риск или шанс для инвестора

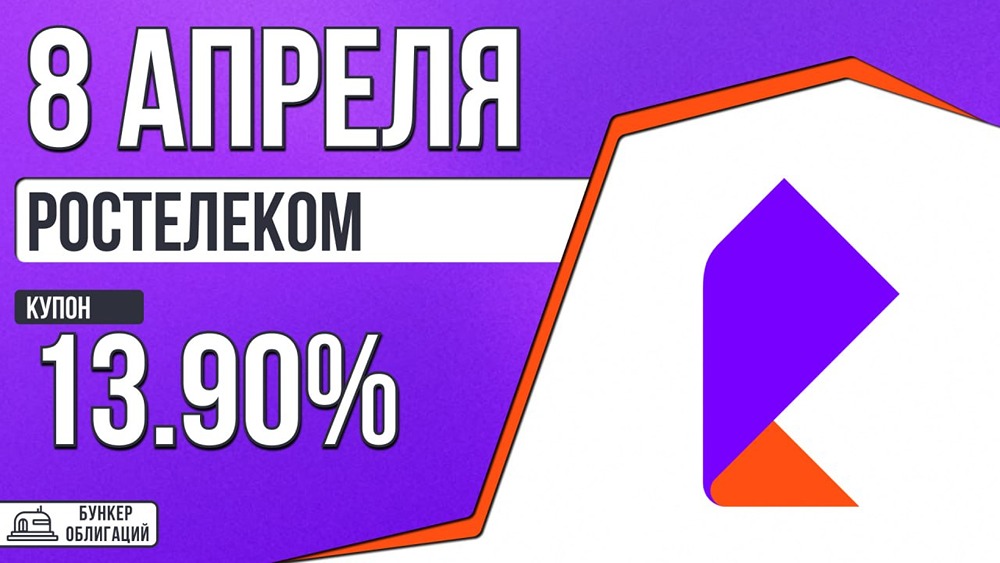

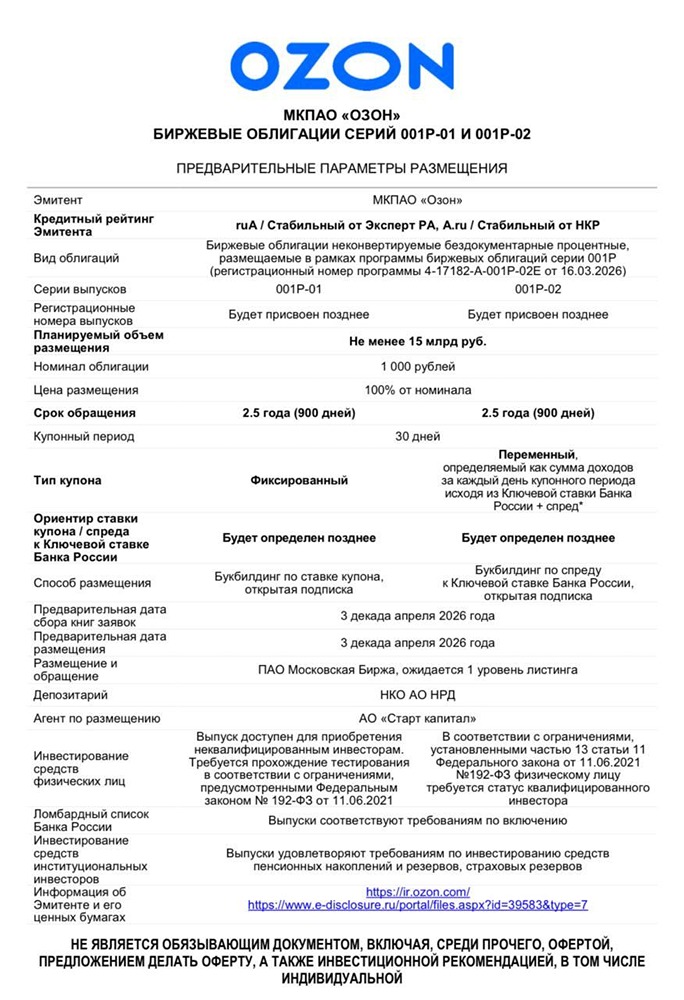

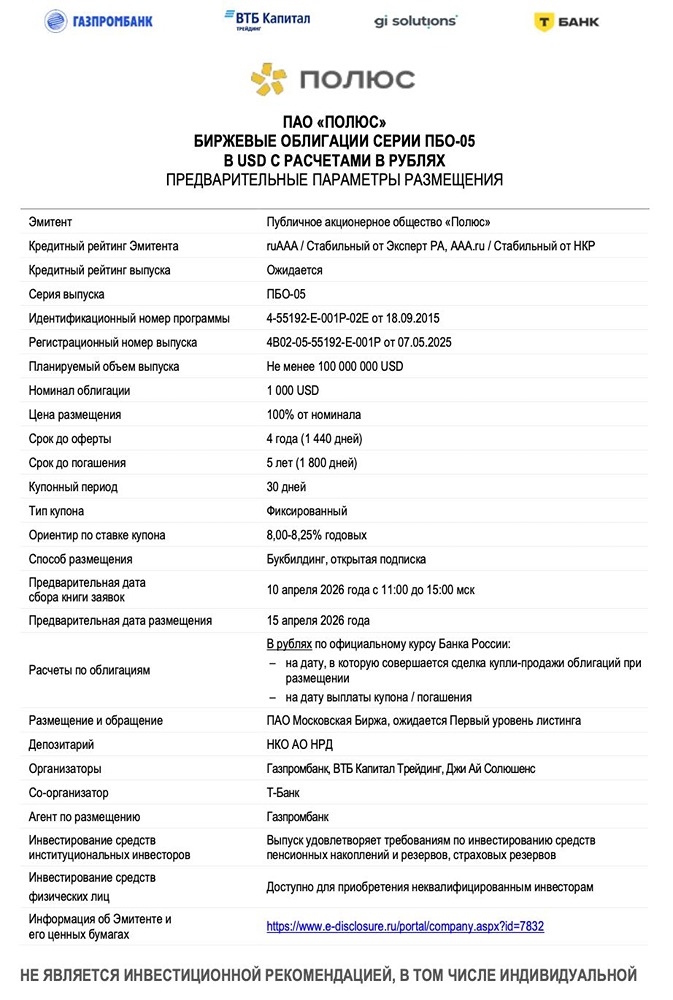

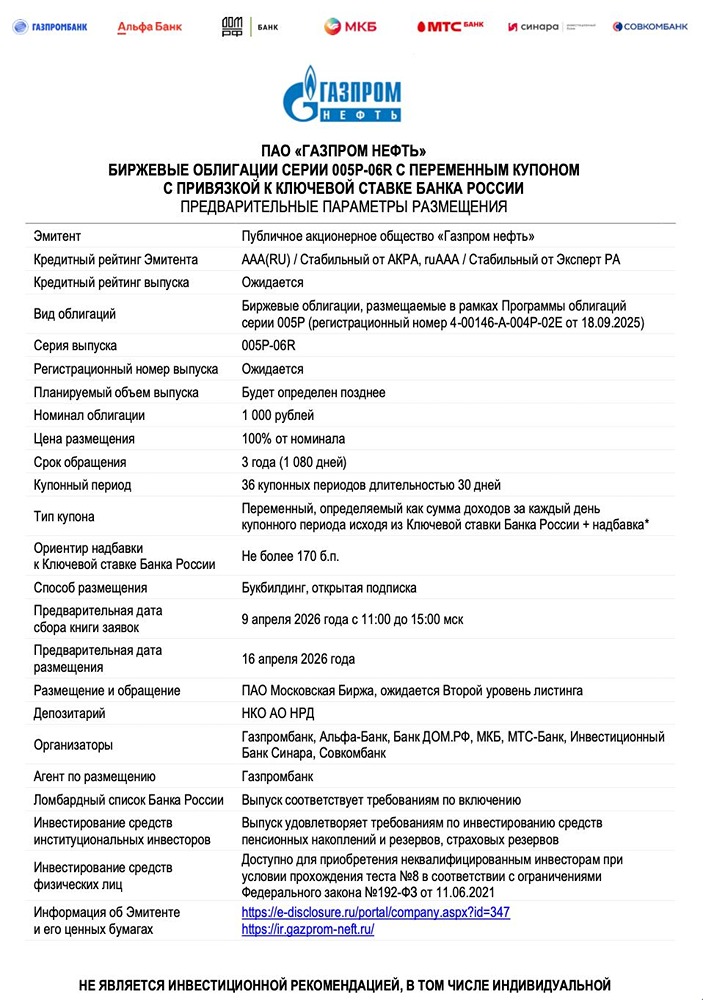

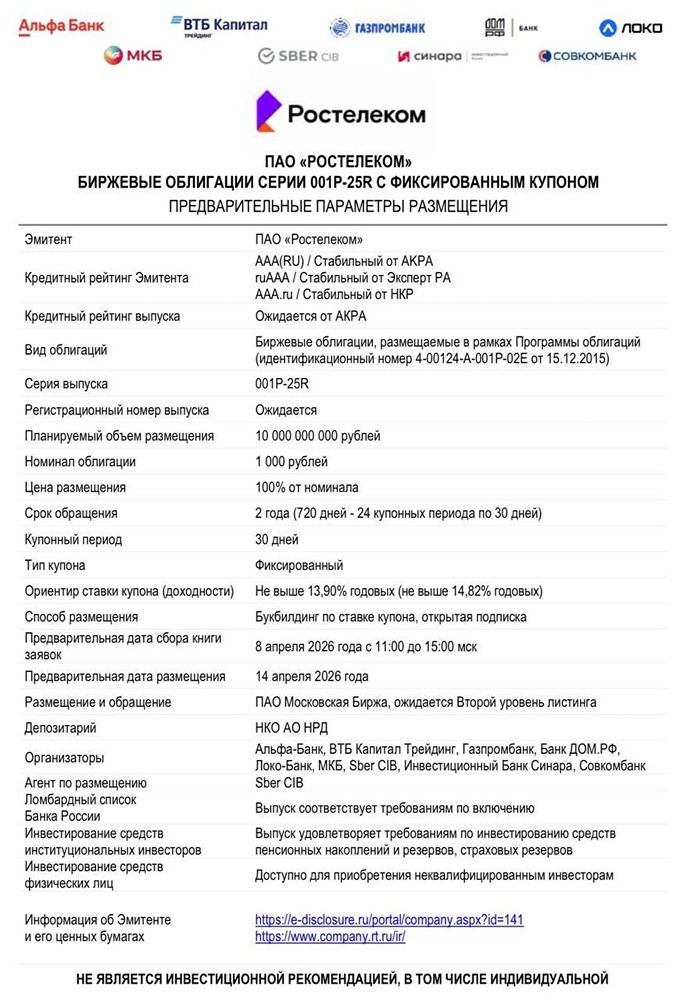

⚡️ АБЗ‑1: ежемесячный купон до 18% с амортизацией. АО «АБЗ‑1», входящее в группу «Балтийский проект», является одним из крупнейших инфраструктурных подрядчиков Северо-Запада. Группа занимается полным циклом работ: от производства асфальта и щебня до строительства и ремонта дорог. Завтра эмитент начнет сбор заявок на новый выпуск облигаций 002Р-06. Размещение запланировано на 17 апреля. Основные параметры: - Купон: до 18%, ежемесячный. - Срок: 3 года. - Объем: 2 млрд руб. - Амортизация: 16,5% в даты 21, 24, 27, 30 и 33 купонов. - Оферта: отсутствует. Финансовые показатели (РСБУ за 2025 год): - Выручка: 9,2 млрд руб. (+22% г/г). - Операционная прибыль: 1,5 млрд руб. (+69% г/г). - Чистая прибыль: 740,5 млн руб. (+6,5% г/г). - OCF: -2,2 млрд руб. (+710 млн руб. г/г). - ICR: 0,9 (0,8 годом ранее). Баланс и долговая нагрузка: - Активы: 17 млрд руб. (+44% г/г). - Собственный капитал: 4,1 млрд руб. (+22% г/г). - Чистый долг: 9,1 млрд руб. (удвоение г/г). - ЧД/EBITDA: 3,4х (1,8х годом ранее). - КТЛ: 4,7 (2,2 годом ранее). - Коэффициент автономии: 0,24 (0,3 годом ранее). Быстрый рост выручки и операционной прибыли — положительный сигнал. Однако отрицательный денежный поток от операций и удвоение чистого долга вызывают вопросы. Компания активно растет и инвестирует, но генерирует недостаточно наличных средств. Высокая ликвидность (КТЛ 4,7) с отрицательным OCF создает подушку безопасности, позволяя расплатиться по долгам, даже если операционных денег не хватает. Однако это может указывать на нерациональное использование оборотных средств, что в сочетании с отрицательным OCF вызывает тревогу. Кредитный рейтинг Эксперт РА прогнозирует рейтинг выпуска на уровне ruA-. Рейтинг эмитента совпадает с рейтингом головной структуры — АО «ПСФ «Балтийский проект», который был повышен с ВВВ+ в сентябре 2025 года. Рейтинги обусловлены умеренными бизнес-рисками, комфортным уровнем долга, высокой ликвидностью и рентабельностью, а также низкими корпоративными рисками. Преимущества 1. Высокий купон (до 18%) интересен, если ставка не упадет значительно по итогам сбора заявок. 2. Ежемесячные выплаты. 3. Амортизация снижает риск невозврата всей суммы в конце. 4. Рост бизнеса: выручка и операционная прибыль растут на десятки процентов. Риски 1. Отрицательный операционный денежный поток — ключевой сигнал тревоги. 2. Чистый долг удвоился, что выше комфортного уровня, а ЧД/EBITDA вырос с 1,8х до 3,4х. 3. ICR < 1: операционной прибыли не хватает на выплату процентов. 4. Отраслевые риски: зависимость от госзаказов и рост цен на материалы. 5. Амортизация снижает потенциальную доходность. Вывод Если купон не упадет значительно по итогам сбора заявок, выпуск может быть привлекателен для ежемесячного дохода и диверсификации портфеля. Поддержка материнской компании добавляет уверенности, а отрасль в целом поддерживается государством. Однако фундаментально ситуация неоднозначна. При росте бизнеса компания сталкивается с отсутствием операционного денежного потока и увеличением долговой нагрузки, что означает финансирование роста за счет заемных средств. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)