![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

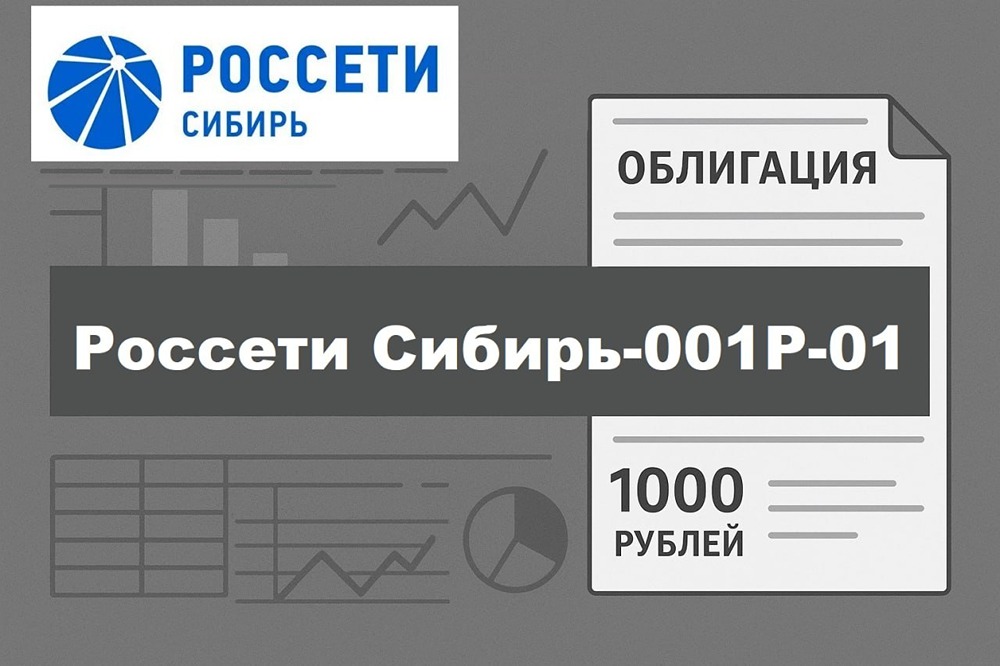

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Облигации АБЗ‑1: доходность до 19,56 % — стоит ли вкладываться

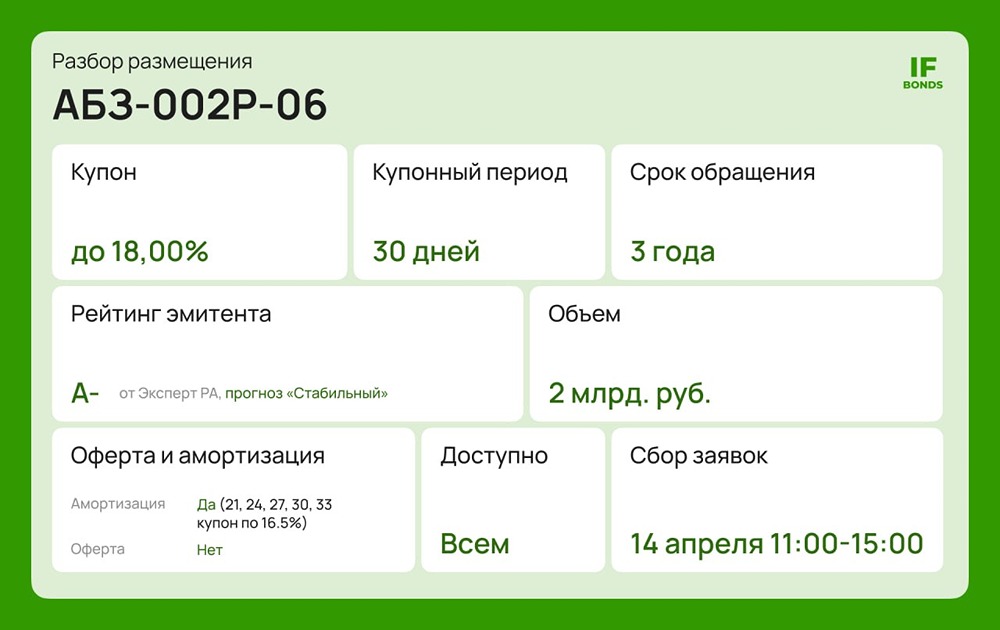

🔥 Не так часто разбираем "дорожников", а зря. Что нового у АБЗ-1? На первичном рынке появился новый выпуск от АБЗ-1 — крупнейшего производителя асфальтобетонных смесей и других дорожно-строительных материалов на Северо-Западе. Компания из Петербурга давно работает на рынке, и облигации для нее не редкость: в обращении уже 7 выпусков на 10,9 млрд рублей. Теперь выходит еще один. Параметры выпуска: ➖ Объем: 2 млрд руб. ➖ Номинал: 1000 руб. ➖ Купон: до 18% годовых, YTM до 19,56% ➖ Выплаты: ежемесячно ➖ Срок обращения: 3 года ➖ Амортизация: да, по 16,5% каждые 3 месяца, еще 17,5% — в конце ➖ Оферта: нет ➖ Доступ для всех после теста №6 ➖ Сбор заявок: 14 апреля, размещение: 17 апреля. Что за компания? АБЗ-1 производит материалы и выполняет инфраструктурные работы. Головная структура — ПСФ «Балтийский проект», которая консолидирует основные активы группы. Компания занимает сильные позиции в Петербурге и Ленобласти: 25% рынка дорожных работ и 26% регионального рынка асфальтобетона. На середину 2025 года портфель заказов превышал две годовые выручки сегмента дорожных работ за 2024 год. Финансовое состояние? Финансовая отчетность публикуется головной структурой — ПСФ «Балтийский проект». По РСБУ АБЗ-1 за 2025 год выручка выросла до 9,22 млрд руб. (+21,8%), а чистая прибыль — до 740,5 млн руб. (+6,6%). Бизнес растет, но прибыль увеличивается медленнее выручки. В отчетности есть три тревожных момента: 1. Отрицательный свободный денежный поток. 2. Заметный рост долга. 3. Слабое покрытие процентных платежей. Компания растет, но это дорого обходится. Высокая ставка сильно давит на таких эмитентов. Сезонность и контрактная база частично смягчают нагрузку, но долговой фактор игнорировать нельзя. Рейтинг? В сентябре 2025 года Эксперт РА повысил рейтинг ПСФ «Балтийский проект» до ruA- со стабильным прогнозом. Это связано с ростом операционных и финансовых показателей, снижением долговой нагрузки в 2024 году, комфортной ликвидностью и сильной контрактной базой. Итог? Выпуск выглядит рыночно. Доходность до 19,56% для бумаги такого рейтинга — не подарок, но и не жадность эмитента. Среди компаний с похожим рейтингом самую высокую доходность предлагает Самолет, но сейчас у него проблемы. Если финальный купон останется близким к верхней границе, выпуск интересен. Если ставку сильно снизят, стоит рассмотреть бумаги с более спокойным долговым профилем. Не является индивидуальной инвестиционной рекомендацией Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)