![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Флоатер Россети Сибирь 001Р‑01: стоит ли покупать в апреле 2026?

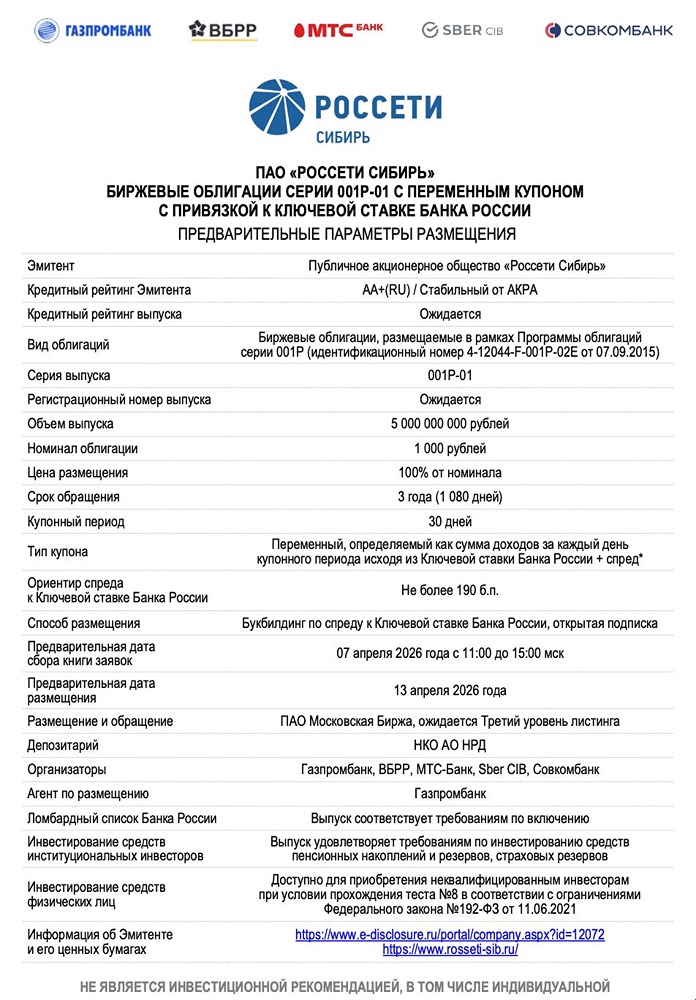

💥 Обзор нового флоатера «Россети Сибирь» 001Р-01: зачем компания берет долг? 7 апреля 2026 года «Россети Сибирь» начнут сбор заявок на новый выпуск облигаций. Компания, являющаяся дочерней структурой «Россетей», предлагает классический флоатер, привязанный к Ключевой Ставке. В условиях смягчения денежно-кредитной политики (ДКП) Центрального банка этот выпуск особенно интересен. Давайте разберемся в бизнесе компании, ее долгах и параметрах облигаций. Кто такой эмитент и чем он занимается? «Россети Сибирь» — монополист в сфере передачи электроэнергии в Сибирском федеральном округе. Компания принадлежит квазисуверенному гиганту ПАО «Россети». Ее статус обеспечивает высокую значимость для системы. Финансовые успехи 2025 года: Бизнес «Россетей Сибирь» продемонстрировал устойчивость, несмотря на жесткую ДКП. По свежим данным МСФО: - Выручка выросла на 71,8%, достигнув 133,4 млрд руб. - Компания вышла из убытков, получив чистую прибыль в размере 1,1 млрд руб. - Основной драйвер роста — госпрограмма «Чистый воздух», направленная на перевод частного сектора Сибири с угля на электроотопление. Анализ долга и влияние Ключевой Ставки: Долговая нагрузка была проблемой компании в прошлом, но сейчас она стала фактором роста. Общий долг составляет 51,5 млрд руб., из которых 72% — кредиты с плавающей ставкой. В 2025 году проценты по этим кредитам выросли до 5,9 млрд руб. из-за высокой Ключевой Ставки (21%). Однако снижение ставки ЦБ с 21% до 15% уже сэкономило компании миллиарды рублей. Аналитики ожидают дальнейшего снижения до 12% к концу 2026 года. Это укрепит кредитный профиль эмитента и увеличит чистую прибыль. Цели нового займа: Выпуск на 5 млрд руб. преследует две цели: - Рефинансирование более коротких и дорогих банковских кредитов. - Финансирование капитальных затрат на модернизацию сетей в рамках программы «Чистый воздух». Ключевые параметры облигаций «Россети Сибирь-001Р-01»: - Номинал: 1000 руб. - Объем: 5 млрд руб. - Срок погашения: 3 года - Купон: Ключевая Ставка +190 б.п. - Выплаты: 12 раз в год - Амортизация: Нет - Оферта: Нет - Рейтинг: AA+(RU) от АКРА - Для квалифицированных инвесторов: Нет - Сбор заявок: 7 апреля 2026 года - Размещение: 13 апреля 2026 года Сравнение с конкурентами и старыми выпусками: Доходность облигаций «Россетей» с похожей дюрацией сейчас составляет 14,5-15%. Новый флоатер 001Р-01 при текущей Ключевой Ставке 15% предлагает номинальный купон 16,9%. Благодаря ежемесячной капитализации реальная доходность превышает 18,2%. Это премия в 3% по сравнению со старыми выпусками материнской компании. Выводы: 1. Премиальный спред в 190 б.п. для рейтинга AA+ — отличная возможность. Аналогичные флоатеры первого эшелона обычно дают 120-150 б.п. 2. Идеальный срок — 3 года без оферт и амортизации. Эмитент не сможет досрочно погасить бумагу, когда ставки достигнут минимума, что позволяет зафиксировать премию к ставке ЦБ на весь период. 3. Защита капитала: в отличие от длинных ОФЗ или корпоративных облигаций, цена надежного флоатера будет стремиться к 100% от номинала. Итог: Облигации «Россети Сибирь-001Р-01» — сильный выбор для консервативной части портфеля. Они предлагают первоклассную защиту капитала с доходностью, превосходящей банковские вклады и старые выпуски компании. Не является индивидуальной инвестиционной рекомендацией Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)