![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Ежемесячный купон 16,9 % — новый флоатер «Россетей Сибирь»: что важно знать?

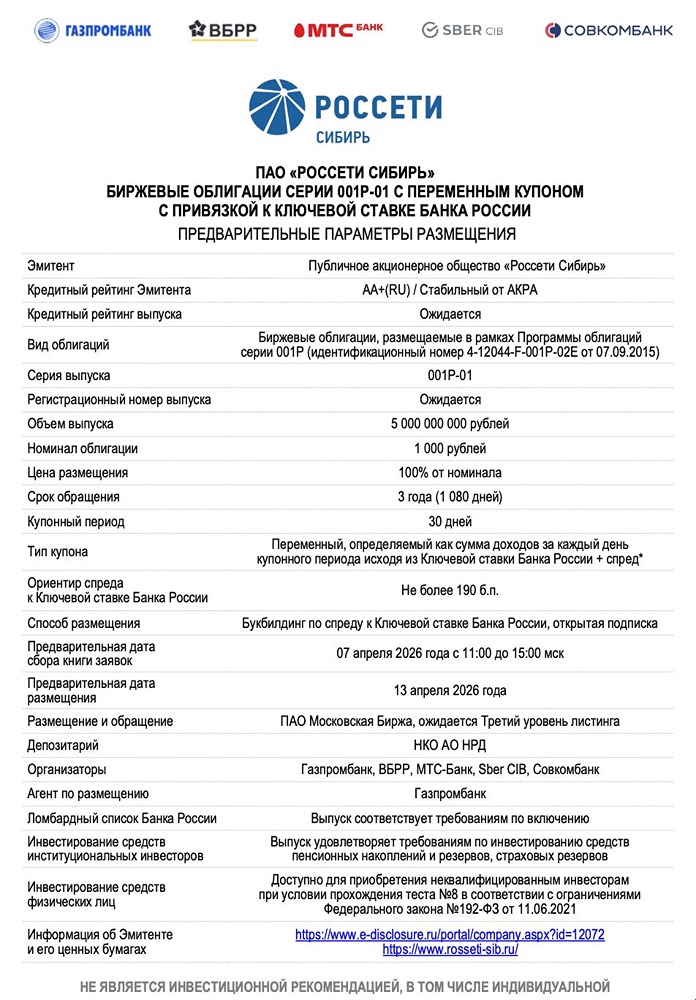

⚡️ Новый выпуск «Россети Сибирь»: флоатер с небольшой премией. На рынок выходит «Россети Сибирь» — компания, обслуживающая восемь регионов России (Алтай, Бурятия, Хакасия, Красноярский край, Кемеровская и Омская области и другие). Доля тарифной выручки в этих регионах составляет 70%. Завтра эмитент собирает заявки на выпуск 001Р-01. Основные параметры: - Купон: до КС+190 б.п., ежемесячно - Срок: 3 года - Объем: 5 млрд руб. - Амортизация: нет - Оферта: нет - Номинал: 1000 руб. На фоне текущей КС купон может составить до 16,9% годовых с ежемесячной выплатой. Флоатер защищает от колебаний ставки: при её снижении доходность уменьшится, но останется рыночной. Финансовые результаты (2025 г., МСФО): - Выручка: 133,4 млрд руб. (+72% год к году) - Операционная прибыль: 10,6 млрд руб. (+79%) - Чистая прибыль: 1,2 млрд руб. (сравните с убытком 862 млн руб. годом ранее) - Операционный денежный поток (OCF): 18,2 млрд руб. (рост с 5,4 млрд руб.) - Активы: 113,5 млрд руб. (+20%) - Собственный капитал: 15,2 млрд руб. (+8%) - Чистый долг: 43,1 млрд руб. (-11%) - ЧД/EBITDA: 2,6х (снижение с 3,8x) - ICR: 1,1 (улучшение с 0,8) - КТЛ: 0,5 (рост с 0,27) Компания показывает уверенный рост выручки и операционной прибыли, вышла в плюс. Долговая нагрузка сократилась, операционный поток увеличился в 3,4 раза. Однако покрытие процентов и коэффициент текущей ликвидности остаются низкими. Кредитный рейтинг: - АКРА: AA+, прогноз «Стабильный» (декабрь 2025 года) Факторы поддержки: - Высокая вероятность экстраординарной поддержки от «Россети»; - Доминирующее положение в регионах; - Сильный операционный профиль; - Адекватное корпоративное управление. Сдерживающие факторы: - Средняя долговая нагрузка; - Низкое покрытие процентов. Преимущества: - Высокий кредитный рейтинг и надёжность эмитента с сильной поддержкой; - Сильные операционные результаты и снижение долговой нагрузки; - Ежемесячные купоны удобны для реинвестирования; - Прозрачность и эффективное управление. Риски: - Низкое покрытие процентных расходов; - Низкий коэффициент текущей ликвидности (0,5): компания не покрывает краткосрочные обязательства; - Регуляторные риски: тарифы на электроэнергию устанавливает государство, и социально-политические факторы могут ограничивать их рост; - Снижение доходности при падении КС. Вывод: Этот выпуск — хорошая возможность для диверсификации портфеля и консервативных инвесторов. Ежемесячные купоны обеспечивают удобство денежного потока, а понятная структура выпуска без амортизаций и оферт упрощает управление. Несмотря на проблемы с краткосрочной ликвидностью и низким покрытием процентов, вероятность реализации рисков невелика благодаря поддержке материнской компании и государственной значимости. Не является индивидуальной инвестиционной рекомендацией Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)