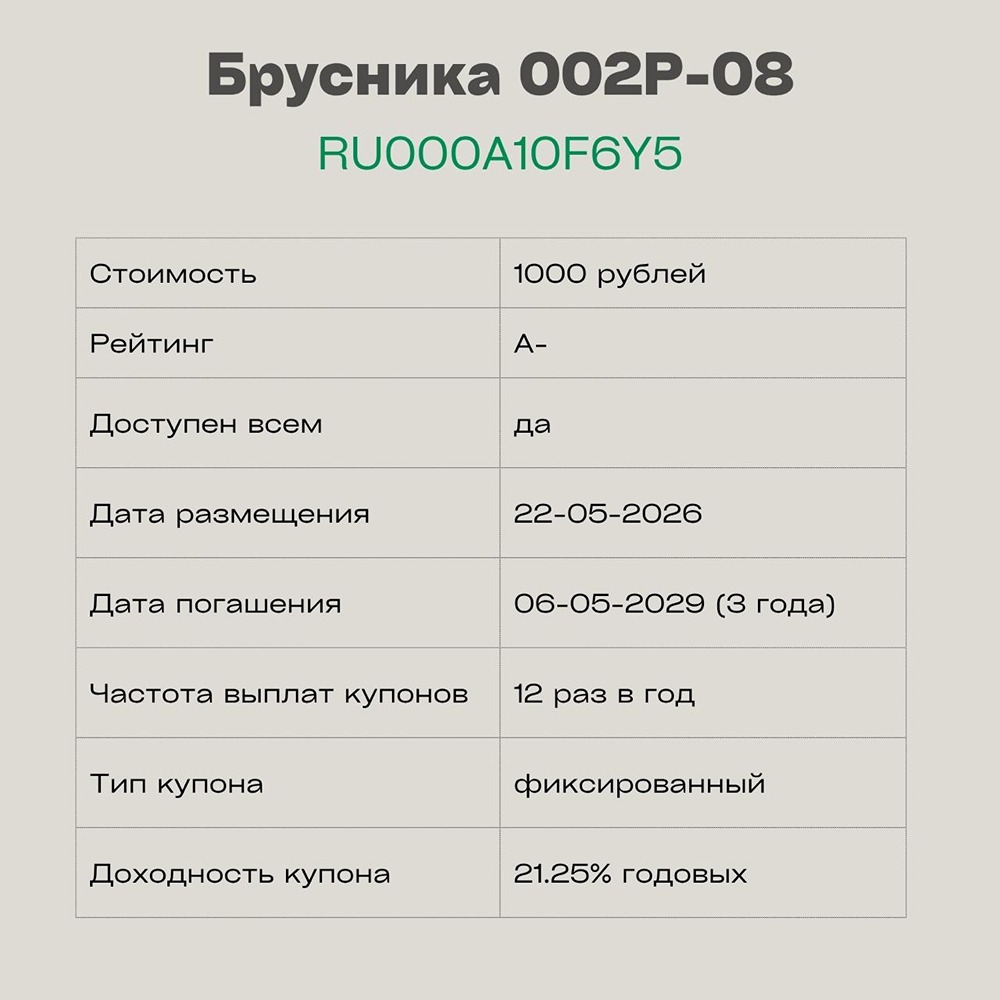

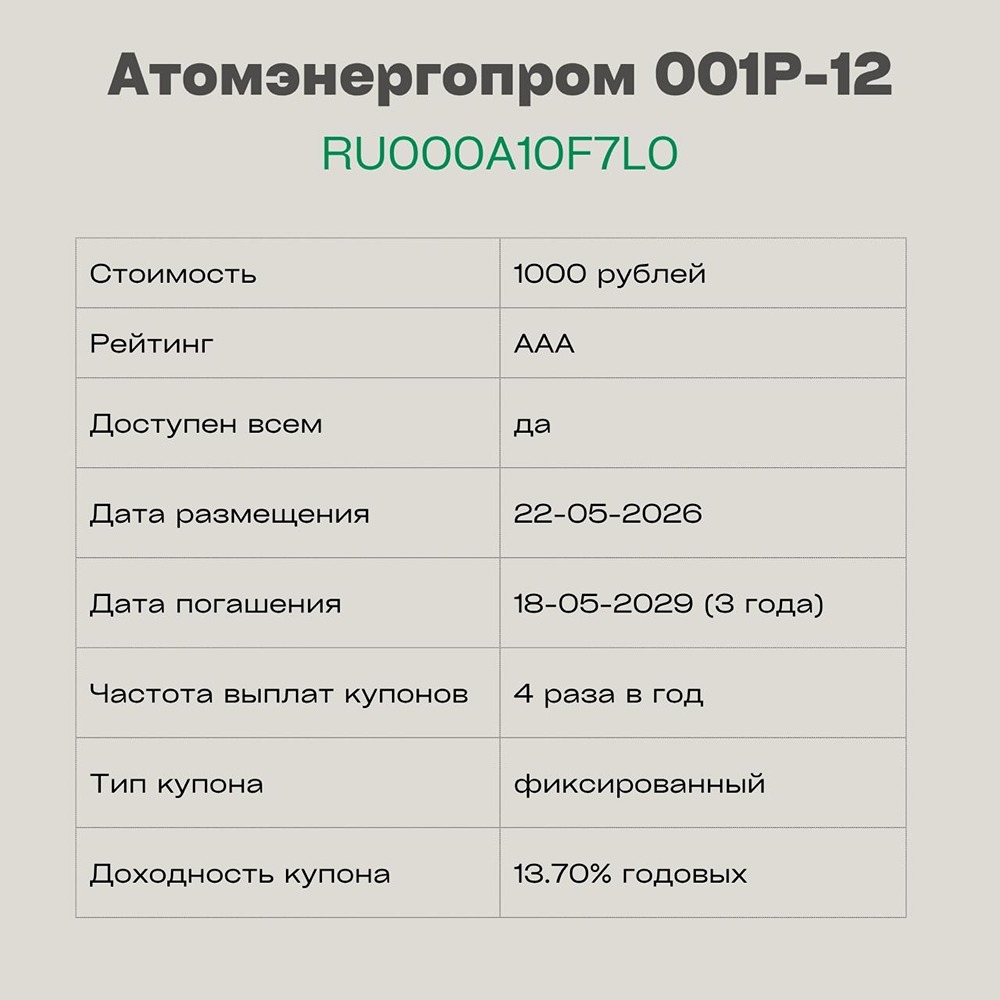

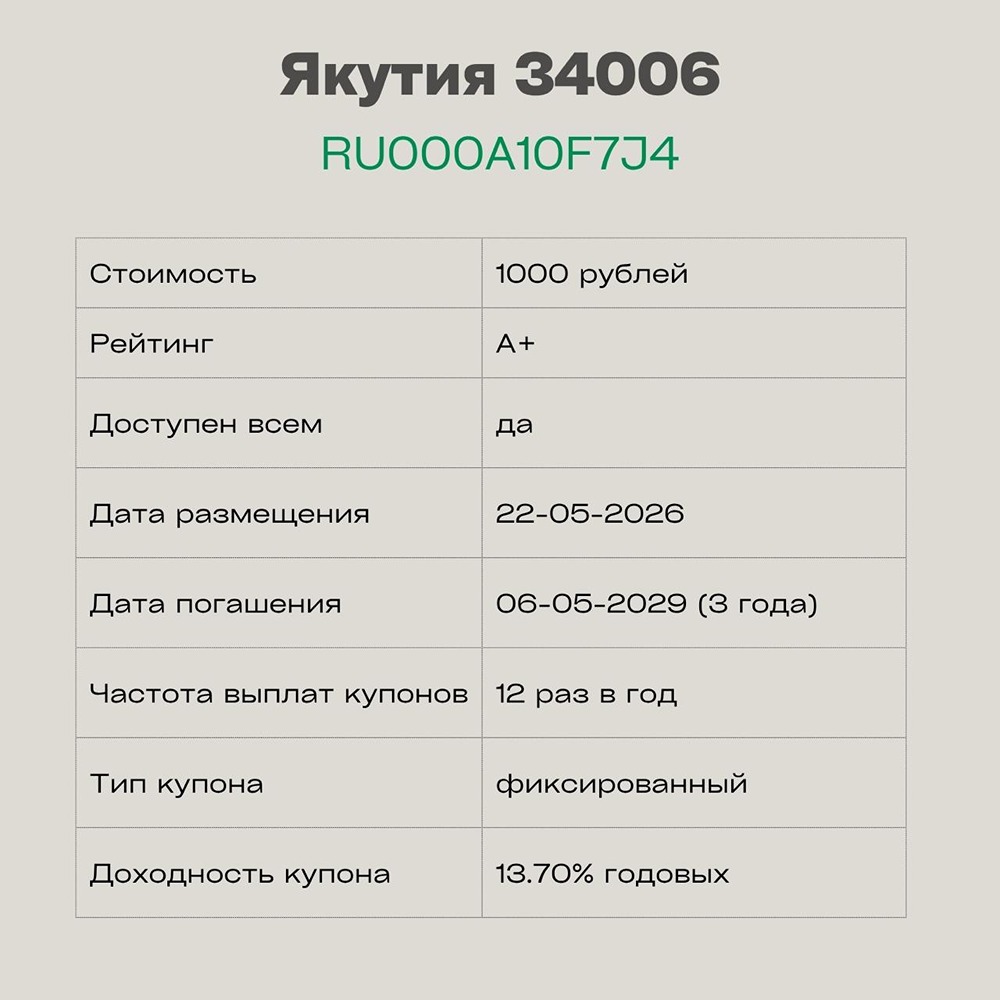

Первичные размещения 06–11 апреля: Л‑Старт, Бустер.ру, Россети Сибирь

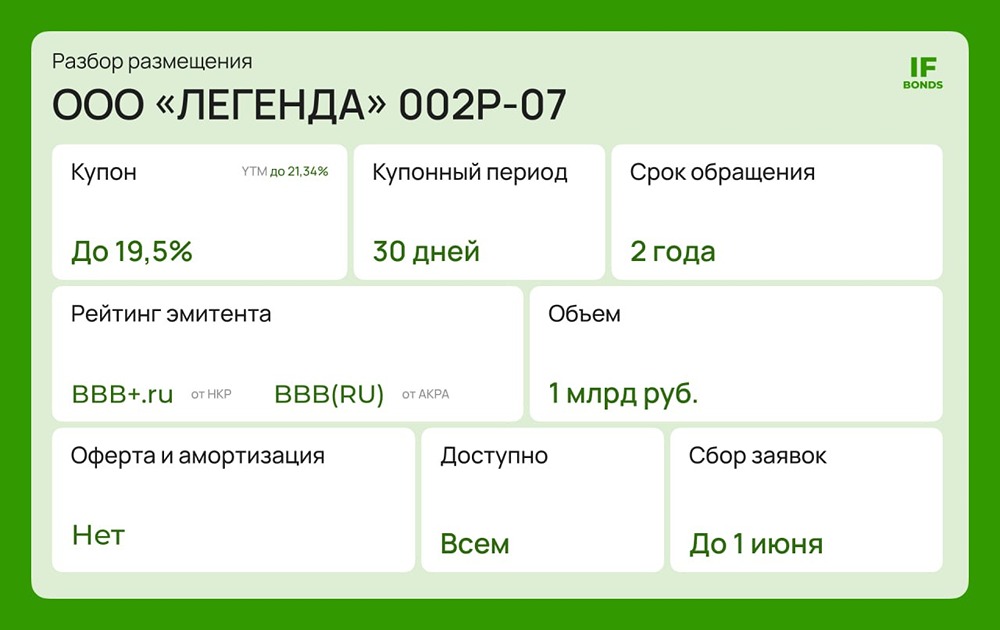

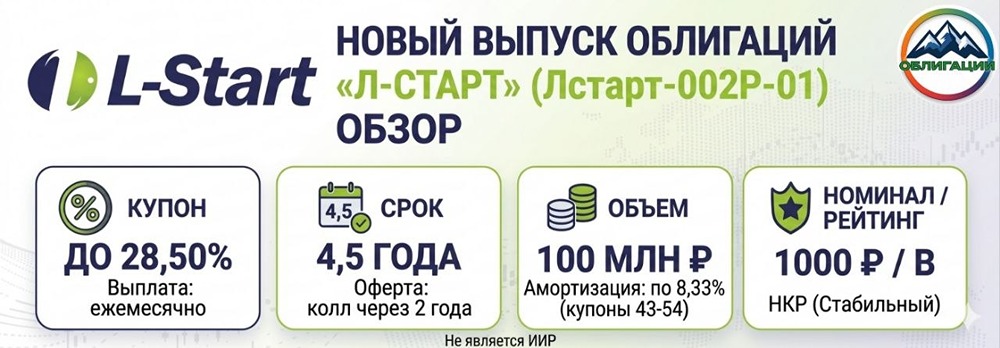

💥 Первичные размещения 06.04 — 11.04 Л-СТАРТ Третий выпуск от эмитента, и облигационный долг достиг 1 млрд руб., а после размещения нового выпуска долг вырастет ещё на 50% до 1,5 млрд руб. При этом компания в прошлом году получила около 370 млн операционной прибыли и заплатила около 280 млн руб. процентов. В итоге ЧП за прошлый год составила всего 25 млн руб. Кеш около 7 млн руб. Все активы в бизнесе представлены запасами на 1,7 млрд руб. и дебиторкой на 3 (!!) млрд руб. Наличие постоянно растущих запасов не может подтвердить ни один аудитор с 2023 года, о чём они честно пишут в заключении, но кто из розничных инвесторов его читает? Остался рейтинг B от НКР, после того как в конце года Эксперт РА отозвал свой. Напомню, что компания занимается поставками оборудования для нефтегазовой отрасли, в том числе мобильных буровых установок. По вестям «с полей» в нефтесервисе сейчас всё между «плохо» и «очень плохо». У компании есть несколько кредитов с погашением в середине 2026 года, возможно, новый выпуск предназначен для их замещения банковским долгом. На вторичке ближайший по дюрации выпуск с 32% купоном торгуется почти на номинале, и рынок уже сейчас что-то подозревает. У меня тоже складывается впечатление, что компания набирает долг по исключительно высоким ставкам, которые не покрываются рентабельностью основного бизнеса. Можно и дальше «пирамидить» длинный долг, но точка невозврата уже где-то очень близко. Я точно буду обходить компанию стороной. БУСТЕР.РУ Тоже третий выпуск от эмитента, который выходит строго по медиане доходности уже торгующихся на вторичке. И условия очень похожие, где есть колл-оферта через два года. Подходит тем, кто не может купить на вторичке необходимый объём. В остальном ничего привлекательного. РОССЕТИ СИБИРЬ Очередной проходной и длинный флоатер от группы «Россети». При этом есть премия к материнским «Россетям», где похожий по дюрации 13-ый выпуск со спредом 1,25 п.п. торгуется на номинале. Возможно, это может представлять какой-то ограниченный интерес для институциональных участников, но выпуск не представляет особенного интереса для частных инвесторов. БАНК ПСБ Банк нечастый гость на облигационном рынке, и фактически есть всего два ликвидных выпуска, где фикс с купоном 14,25% торгуется почти по 101% от номинала. В этой парадигме доходностей сохраняется премия на всех отметках новой бумаги до 14,3% итогового купона. Флоатер сохраняет премию на всех отметках до 1,5 п.п. итогового спреда. Можно рассматривать участие в очень консервативных портфелях. И мин. заявка в 1,4 млн руб. автоматом отсекает небольших инвесторов. Не является индивидуальной инвестиционной рекомендацией Источник: Era Bond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ