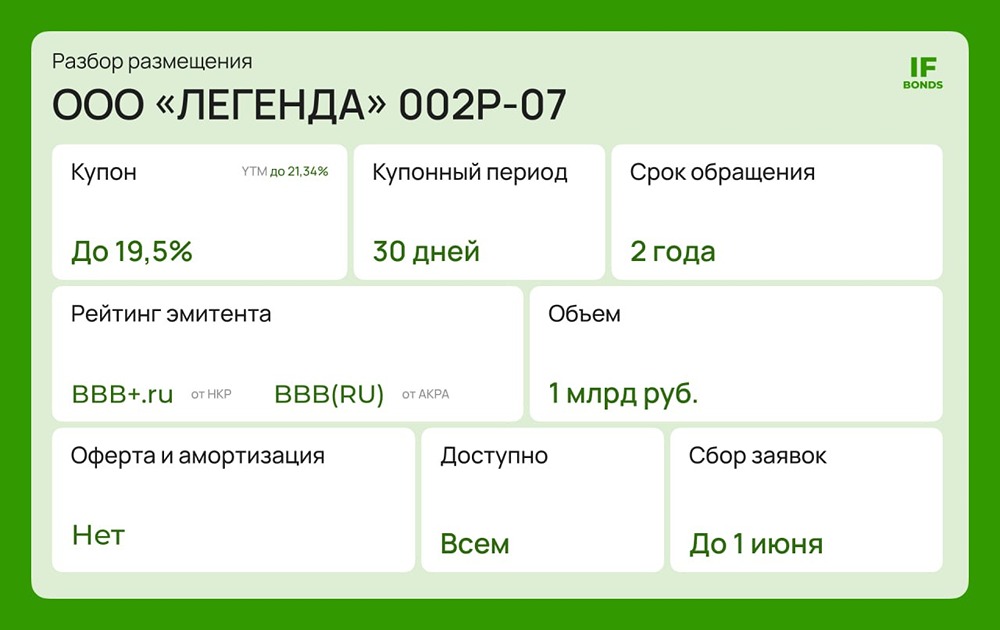

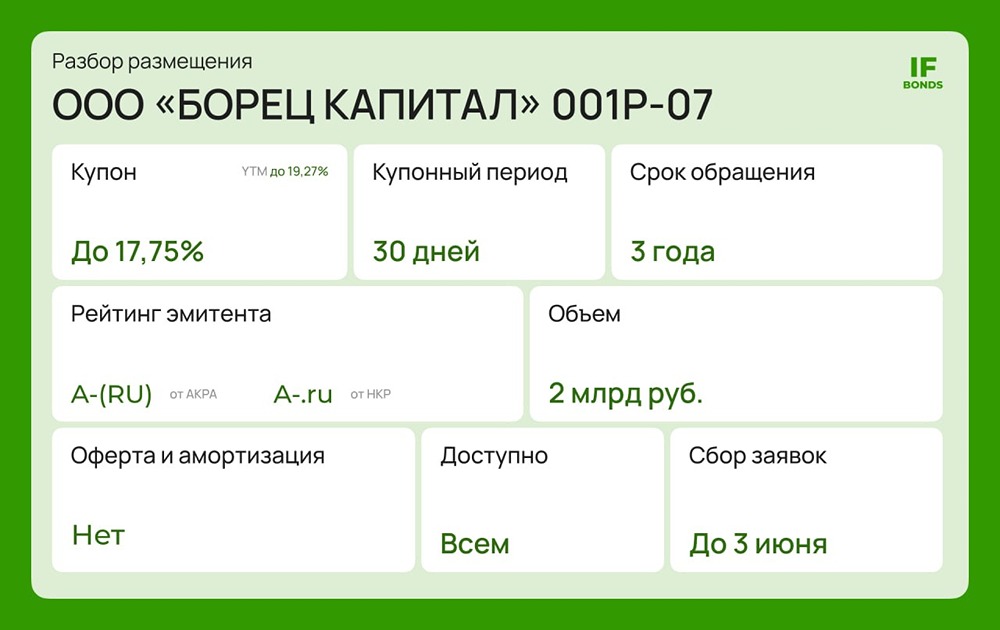

Стоит ли вкладываться в облигации «Борца» серии 001Р-07 с купоном до 17,75%

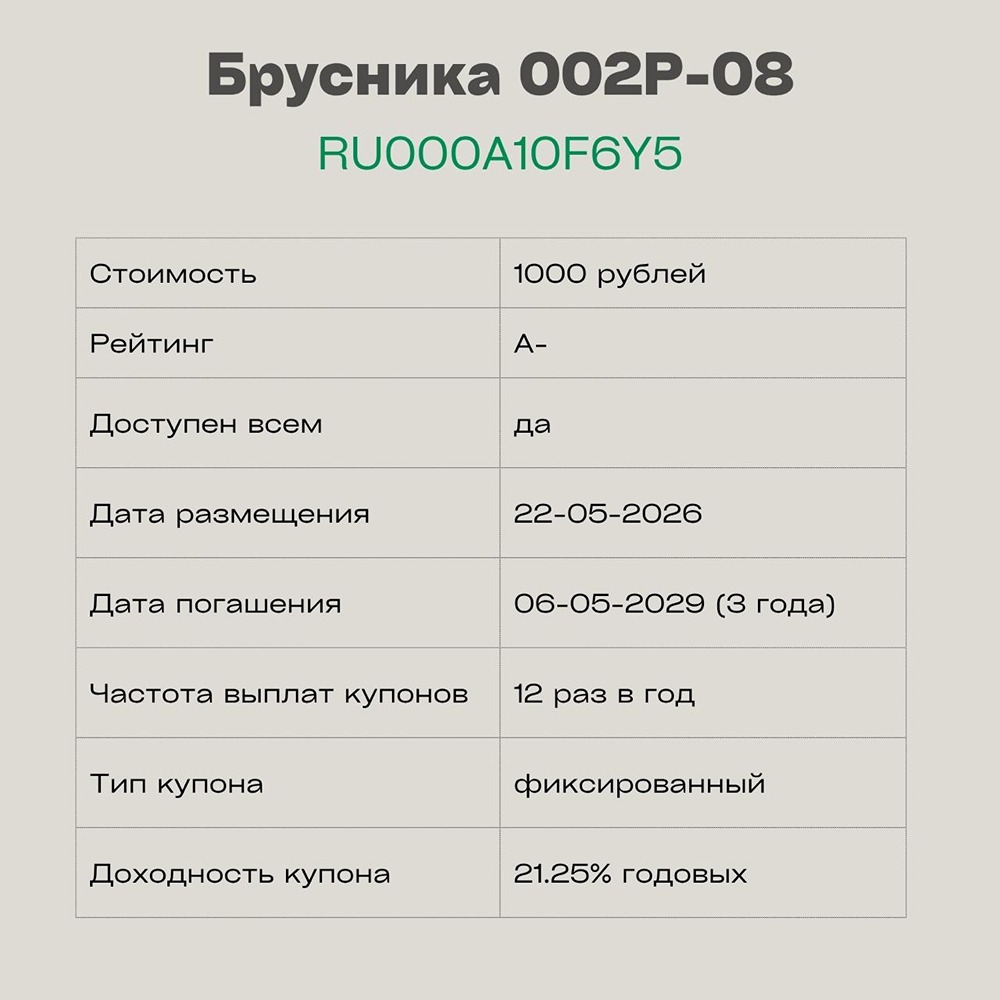

Борец снова на рынке долга Многострадальный ПК «Борец» вновь размещает новый выпуск облигаций серии 001Р-07. Посмотрим, как чувствует себя компания сейчас и интересно ли размещение. Параметры: ▫️ Объем: 2 млрд руб. ▫️ Купон: ежемесячный, до 17,75% (YTM до 19,27%) ▫️ Срок: 3 года ▫️ Амортизация/оферта: нет ▫️ Рейтинг эмитента: A-(RU) от АКРА, A-.ru от НКР ▫️ Доступно: всем ▫️ Сбор заявок: до 3 июня Как дела у компании ПК «Борец» — вертикально интегрированная производственная компания в сфере нефтяного машиностроения. В прошлом году компанию национализировали, а затем Генпрокуратура наложила запрет на выплату купонов. После этого запрет постепенно сняли, и в августе 2025 года эта история фактически закончилась. Сейчас компания стабильно работает и платит по долгам. Финансовое состояние Серьезным недостатком эмитента является очень небольшое количество информации о нем. В публичном доступе есть отчетность только ООО «Борец Капитал», которая не в полной мере отражает финансовое состояние компании. Поэтому инвесторам приходится собирать информацию по крупицам. Так, в сентябре прошлого года компания провела [презентацию](https://www.moex.com/ru/events/vebinar-ooo-borets-kapital-prezentatsiya-dlya-investorov) для инвесторов, где поделилась основными финансовыми метриками. [▫️](https://mondiara.com/) Выручка за 2025 год по прогнозу должна была вырасти на 5,8%, до 46,3 млрд руб. [▫️](https://mondiara.com/) EBITDA должна была прибавить 2% и составить 13,7 млрд руб. [▫️](https://mondiara.com/) Рентабельность скорр. EBITDA сохраняется на уровне 33%. [▫️](https://mondiara.com/) Чистый долг/EBITDA по прогнозу должен был снизиться с 3,6 до 3,4х. За первое полугодие 2025 года долг компании снизился с 54,8 млрд руб. до 46,7 млрд руб. Но отношение ЧД к EBITDA все еще остается на достаточно высоком уровне. Агентство АКРА отмечало слабую ликвидность эмитента и отрицательный FCF. При этом неиспользованные кредитные линии, возможность занимать на публичном рынке долга и стратегическое положение компании дают надежду, что она справится со своими обязательствами. Мнение IF Bonds: Несмотря на высокий долг, компания достаточно устойчивая. На наш взгляд, данное размещение выглядит интересным благодаря высокому купону. В этом рейтинге с аналогичной дюрацией более высокую доходность предлагают только девелоперы (Эталон, Брусника, Самолет). Если Борец действительно разместит облигации по верхней планке купона, выпуск будет хорошим вариантом для диверсификации. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ