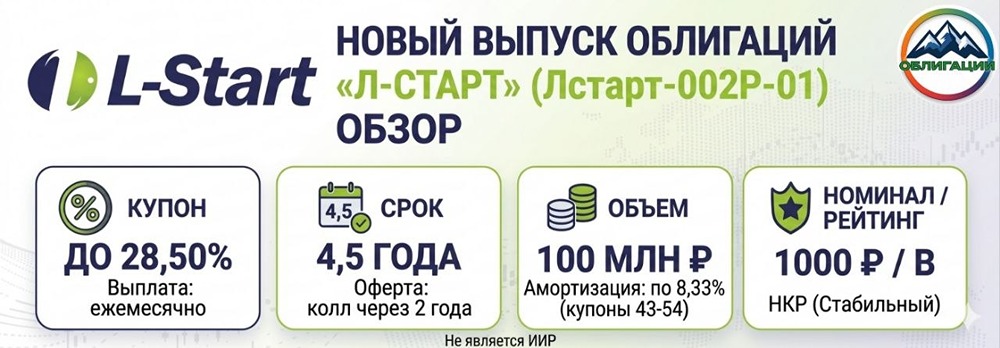

Стоит ли участвовать в размещении облигаций АФК «Система» 2Р14 с купоном до 18%

Новые облигации АФК Система 2Р14 на размещении АФК Система — финансовая корпорация, которая владеет: сотовым оператором МТС, маркетплейсом Ozon, лесным холдингом «Сегежа», сетью клиник «Медси», застройщиком «Эталон», агрохолдингом «Степь», сетью гостиниц Cosmos Hotel Group, фармацевтической компанией «Биннофарм», ИТ-компанией Sitronics Group и другими компаниями. 29 мая АФК Система планирует собрать заявки на приобретение нового выпуска облигаций с постоянным купоном на 5 лет с офертой через 2 года. Посмотрим подробнее параметры нового выпуска, отчетность компании, оценим целесообразность участия в размещении. Выпуск: АФК система 2Р14 Рейтинг: ruAA- (Эксперт РА) Номинал: 1000 ₽ Объем: 5 млрд. ₽ Старт приема заявок: 29 мая Планируемая дата размещения: 2 июня Периодичность выплат: ежемесячные Дата погашения: 07.05.2031 Купонная доходность: до 18% (доходность к оферте до 19,6%) Амортизация: нет Оферта: через 2 года Крупнейшая в России публичная инвестиционная компания АФК Система была основана в 1993 г. и начала свою деятельность с приобретения активов в области телекоммуникаций и электроники, туризма, торговли, строительства и недвижимости. В настоящее время АФК Система владеет 49,94% акций МТС, 62,2% «Сегежи», 31,8% Ozon, 48,8% «Эталон». Отчетность Согласно [отчету](https://www.e-disclosure.ru/portal/files.aspx?id=4772&type=4) по МСФО за 2025 год: - выручка 1332 млрд р. (+8,3% г/г); - операционная прибыль 134 млрд. р. (-19% г/г); - EBITDA 306,2 млрд р. (-3,2% г/г); - чистый убыток 232,49 млрд р. (в 2025 г. был убыток 31,34 млрд. р.); - чистый долг 1433,6 млрд. р. (по результатам 2024 г. было 1327 млрд р.); - чистый долг/EBITDA = 4,7х (по результатам 2024 года было 4,2х). АФК Система несёт убытки на протяжении нескольких лет подряд (чистая прибыль была в 2022 году, после этого только убыток). И это на фоне больших долгов: в 2025 году долг вырос с 1327 до 1433,6 млрд.р. Высокие процентные ставки оказывают сильное давление на финансы компании. Собственный капитал ушел в минус, по результатам 2026 г. опять зафиксирован чистый убыток. В условиях высокой ключевой ставки динамика финансовых показателей в 2026 г. может сохраниться. В настоящее время в обращении кроме акций находится 35 выпусков биржевых облигаций компании на 368 млрд р. В феврале 2026 г. компания разместила выпуск 2Р12 на срок 5 лет с купоном 17,5% и офертой через 2 года. Сейчас доходность к оферте составляет 17,72%. Выводы [▫️](https://mondiara.com/) Высокие ставки для рефинансирования текущих краткосрочных обязательств не позволяют снизить долговую нагрузку. Пик погашения долгового портфеля (как облигаций, так и кредитов) приходится на этот год. В целом показатели плачевные. [▫️](https://mondiara.com/) Купон у нового выпуска 2Р14 может быть ниже 17,5%. Нужно также учитывать оферту. В прошлое размещение выпуска 2Р14 купон был снижен на 0,5%. [▫️](https://mondiara.com/) У меня уже есть 2 коротких выпуска компании: флоатер 1Р-26 и фикс 2Р2. В новом размещении не буду принимать участие. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ