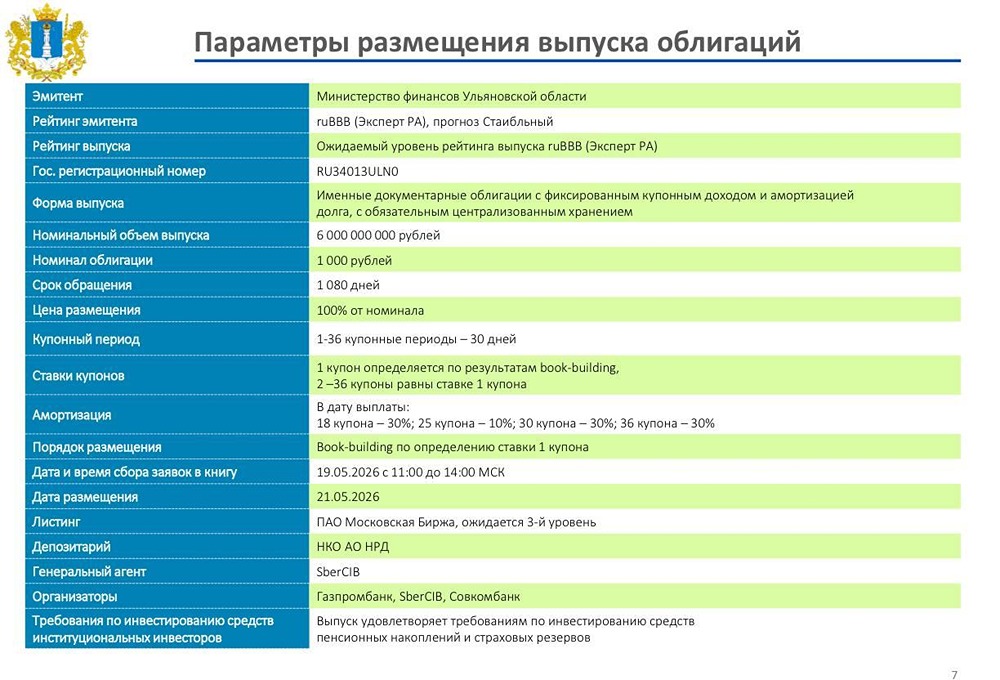

Стоит ли инвестировать в облигации ЮУЛЦ серии 001P‑02 с купоном 23,5% и амортизацией

Южноуральский лизинговый центр: новый выпуск с купоном 23,5% и амортизацией АО «Южноуральский лизинговый центр» (ЮУЛЦ) — универсальная лизинговая компания с 20‑летней историей, 11 обособленными подразделениями по всей России. Основной портфель: строительная и дорожно-строительная техника, спецтехника, грузовой транспорт, оборудование. Завтра, 20 мая, эмитент проводит сбор заявок на облигации серии 001P-02. Выпуск доступен для всех инвесторов. Основные параметры выпуска (ЮУЛЦ‑001P‑02): - Купон: 23,5%, раз в месяц - Срок: 3 года - Объем: 250 млн руб. - Амортизация: по 8,33% в даты 25–35 купонов - Оферта: колл через 2 года - Номинал: 1000 руб. - Организатор: «Ренессанс Брокер» Финансовые результаты (РСБУ, 2025): - Выручка: 3,7 млрд руб. (+22% г/г) - Прибыль от продаж: 2 млрд руб. (+7% г/г) - Чистая прибыль: 347,5 млн руб. (+4,5% г/г) - OCF: 178,4 млн руб. (-417 млн руб. годом ранее) - ICR: 1,1 (1,2 годом ранее) Баланс и долговая нагрузка: - Активы: 12,8 млрд руб. (+2,7% г/г) - Собственный капитал: 1,8 млрд руб. (+23% г/г) - Коэффициент автономии: 0,14 (0,12 годом ранее) - Чистые инвестиции в лизинг: 8,8 млрд руб. (78% активов) - Чистый долг: 9,2 млрд руб. (-4% г/г) - ЧД/EBITDA: 3,9х (5,1х годом ранее) - КТЛ: 1,17 (1,03 годом ранее) По итогам 2025 года компания нарастила выручку и прибыль от продаж, снизила долговую нагрузку. Ликвидность также улучшилась, но все еще остается очень низкой, как и покрытие процентов, чистая прибыль растет медленно. В первом квартале 2026 года выручка практически не изменилась, чистая прибыль сократилась на 6%, а денежные средства на балансе уменьшились почти вдвое — до 87 млн руб., что при высокой зависимости от банковского фондирования (73% пассивов) усиливает риски рефинансирования. Общее финансовое состояние оценивается как умеренно стабильное, но чувствительное к изменениям ставок и ухудшению платёжной дисциплины лизингополучателей. Кредитный рейтинг Эксперт РА: BB, стабильный (июль 2025 г.) Что поддерживает рейтинг: - Приемлемые рыночные позиции (35 место в рэнкинге) - Высокая диверсификация портфеля по видам имущества - Рентабельность капитала 30,7% - Низкий уровень просрочки 90+ (0,3% от ЧИЛ) - Приемлемая ликвидность Что сдерживает рейтинг: - Высокая долговая нагрузка и зависимость от банковского фондирования - Низкое покрытие процентов - Рост проблемных активов - Отсутствие совета директоров и отчётности по МСФО - Низкая информационная прозрачность Преимущества выпуска [▫️](https://mondiara.com/) Высокий купон и ежемесячные выплаты [▫️](https://mondiara.com/) Амортизация снижает риск невозврата крупной суммы в конце [▫️](https://mondiara.com/) Диверсифицированный портфель — концентрация на трёх крупнейших сегментах не превышает 67% [▫️](https://mondiara.com/) Страхование имущества — весь лизинговый портфель застрахован в компаниях с рейтингом ruA+ и выше [▫️](https://mondiara.com/) Снижение долговой нагрузки Риски [▫️](https://mondiara.com/) Низкое покрытие процентов [▫️](https://mondiara.com/) Рост проблемных активов (по данным агентства) [▫️](https://mondiara.com/) Высокая зависимость от банковского фондирования [▫️](https://mondiara.com/) Низкая информационная прозрачность [▫️](https://mondiara.com/) Амортизация снижает остаток номинала, абсолютные выплаты по купонам падают [▫️](https://mondiara.com/) Риск досрочного погашения при снижении ставок Вывод Выпуск ЮУЛЦ предлагает достаточно привлекательный купон, однако есть амортизация и колл‑оферта. Компания демонстрирует умеренный рост и снижение долговой нагрузки, однако ключевые риски остаются. К тому же лизинговая отрасль в целом очень чувствительная и нестабильная, мы видим это по многим другим примерам ЛК. В первом квартале 2026 года денежные средства на балансе сократились вдвое, чистая прибыль снизилась, что усиливает чувствительность к внешним шокам. Выпуск может быть интересен инвесторам с высокой толерантностью к риску, которые готовы к возможному ухудшению ликвидности. Консервативным инвесторам и тем, для кого важна прозрачность эмитента, лучше воздержаться. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ