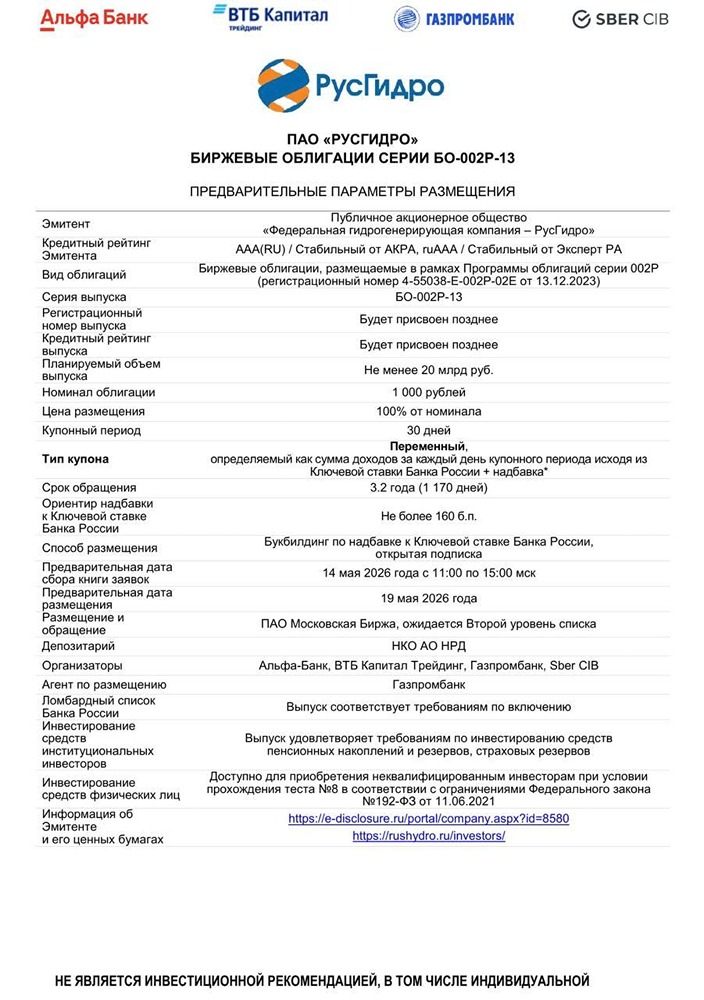

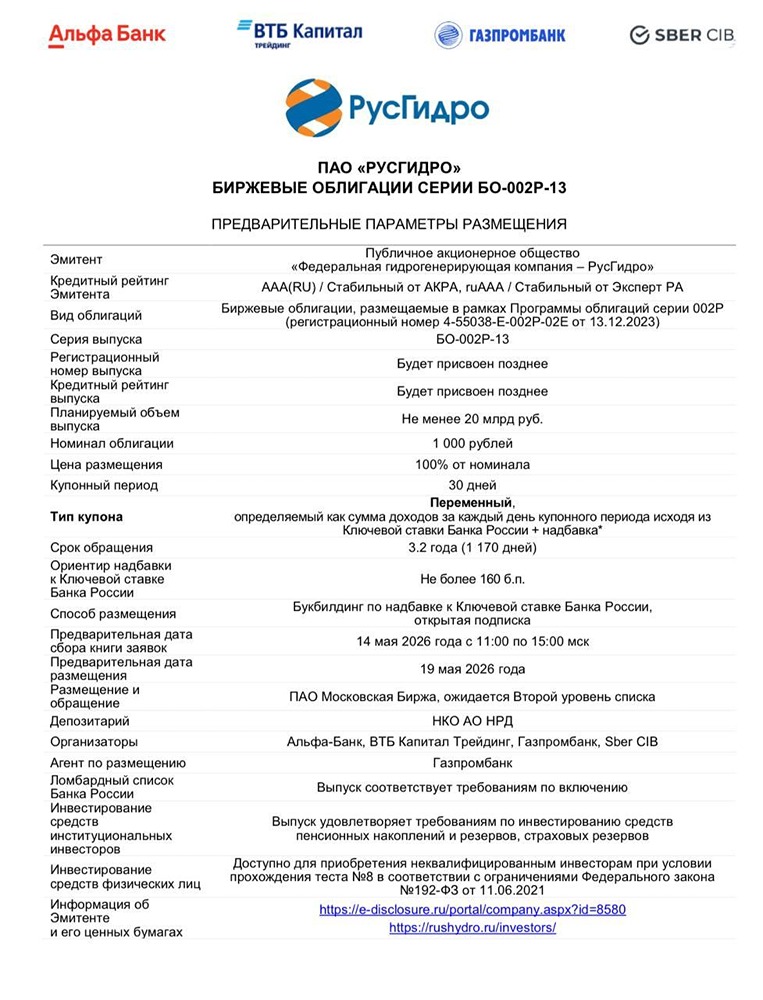

Стоит ли инвестировать в облигации РусГидро 2Р13 — разбор купона и рейтинга AAA

Новый выпуск облигаций РусГидро 2Р13 Один из крупнейших энергетических холдингов РФ. Основной бизнес — гидрогенерация, контрольный пакет у государства. Параметры: • Купон: КС + 1,6% (флоатер) • Выплаты: ежемесячно • Погашение: ~3,2 года • Амортизация: нет • Оферта: нет • Рейтинг: AAA, стабильный • Объем: от 20 млрд ₽ Финансы: • Выручка: 664 млрд ₽ • EBITDA: 220 млрд ₽ (+45,7%) • Чистая прибыль: 118 млрд ₽ • Долг: 775 млрд ₽ • ND/EBITDA: 3,4x Вывод: Типичный длинный флоатер от госкомпании. Спред к КС небольшой, поэтому основной интерес будет у институционалов. Для консервативного портфеля тоже выглядит нормально — кредитное качество сильное, по финансам без явных проблем. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ