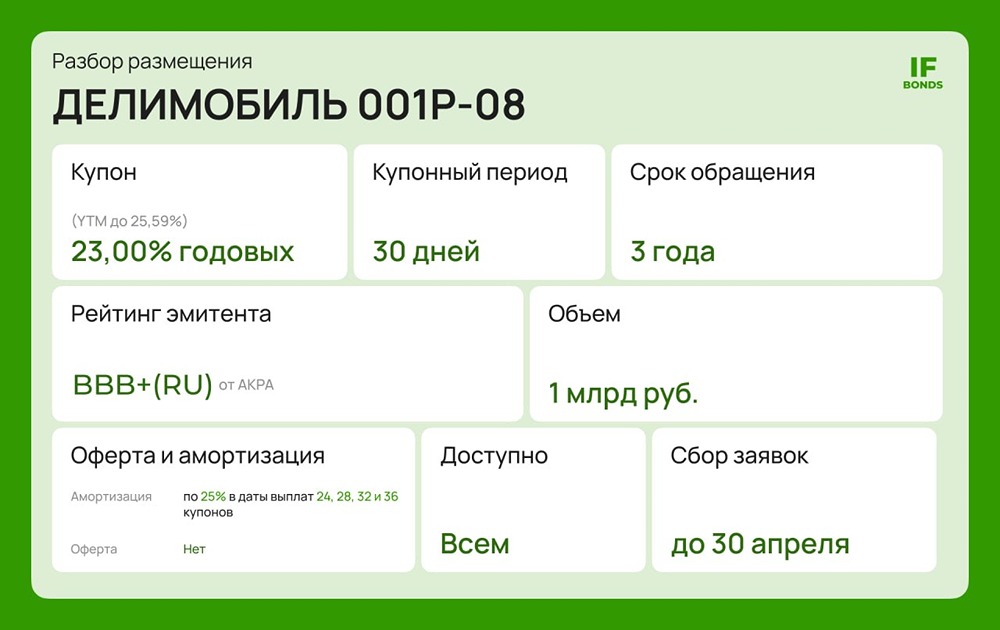

Выпуск облигаций «Делимобиля» 001Р‑08: ждать роста или обходить стороной

Делимобиль: Новый выпуск облигаций с купоном до 23% и амортизацией — стоит ли рисковать? ПАО «Каршеринг Руссия» (известный как «Делимобиль») — крупнейший оператор каршеринга в России с парком около 30 тысяч автомобилей, работающий более чем в 15 городах. 5 мая начался сбор заявок на облигации серии 001Р-08, а размещение запланировано на 8 мая. Несмотря на успех в бизнесе, компания находится в сложной финансовой ситуации. Давайте разберемся подробнее. Основные параметры выпуска: - Купон: до 23%, ежемесячные выплаты. - Срок: 3 года. - Объем: 1 млрд рублей. - Амортизация: 25% от номинала в даты 24, 28, 32 и 36 купонов. - Оферта: отсутствует. - Номинал: 1000 рублей. - Организаторы: Газпромбанк и Совкомбанк. - Доступны для неквалифицированных инвесторов. Итоговая ставка купона будет определена после завершения сбора заявок. Финансовые результаты (МСФО, 2025): - Выручка: 30,8 млрд рублей (+10,5% к предыдущему году). - Валовая прибыль: 6 млрд рублей (-17,5%). - Чистый убыток: 3,7 млрд рублей (в 2024 году была прибыль 8 млн рублей). - Операционный денежный поток (OCF): 6,1 млрд рублей (+14%). - Скорректированная EBITDA: 6,2 млрд рублей (-3,5%). - Коэффициент покрытия процентов (ICR): 0,55 (в 2024 году был 2х). Баланс и долговая нагрузка: - Активы: 36 млрд рублей (-9,8%). - Собственный капитал: 2,5 млрд рублей (-60%). - Чистый долг: 17 176 млн рублей (+39%). - Чистый долг/EBITDA: 2,78x (в 2024 году — 1,95x). - Коэффициент текущей ликвидности (КТЛ): 0,3 (в 2024 — 0,61). - Коэффициент автономии: 0,07 (в 2024 — 0,16). Выручка компании растет, но маржинальность снижается: EBITDA практически не изменилась, а чистая прибыль превратилась в убыток в 3,7 млрд рублей. Основные причины — значительное увеличение процентных расходов (в 1,3 раза) и операционных затрат. Чистый долг вырос на 40%, а собственный капитал сократился более чем вдвое. Ликвидность компании находится на критически низком уровне. Несмотря на положительный операционный денежный поток, его едва хватает для выплаты процентов (ICR=0,55). Кредитный рейтинг: Агентство АКРА понизило рейтинг компании до BBB+ с негативным прогнозом и статусом «под наблюдением» на декабрь 2025 года. Причины понижения: - Ухудшение долговой нагрузки и ликвидности. - Сбои в работе геолокационных систем и отключения мобильного интернета ограничивают рост выручки. - Высокая ключевая ставка увеличила процентные расходы. - Активная фаза инвестиций в инфраструктуру, завершенная в середине 2025 года, негативно повлияла на рентабельность. Поддерживающие факторы: - Сильный бизнес и корпоративное управление. - Лидерство на рынке каршеринга. - Географическая диверсификация. Статус «под наблюдением»: В 2026 году компании предстоит погасить облигации на 10 млрд рублей (треть портфеля). Агентство ожидает информации о привлечении банковских кредитов, включая использование автопарка в качестве залога. Преимущества выпуска: 1. Высокий купон. 2. Амортизация снижает риск невозврата всей суммы. 3. Лидер рынка с узнаваемым брендом и масштабной инфраструктурой. Риски: 1. Ухудшение финансового положения. 2. Критически низкая ликвидность. В 2026 году предстоит погасить 10 млрд руб. облигаций при наличии всего 1,3 млрд руб. денежных средств — огромный разрыв. 3. Очень низкое покрытие процентов. 4. Рейтинговые риски. 5. Отраслевые риски, такие как сбои геолокации и отключения мобильного интернета. 6. Рост долговой нагрузки. 7. Амортизация снижает потенциальную доходность инвестора. Вывод: Выпуск облигаций «Делимобиля» предлагает высокий купон, но за ним скрывается компания в финансовом кризисе. Чистый убыток, быстрое сокращение собственного капитала, критическая ликвидность, предстоящие крупные погашения и негативный прогноз рейтинга — все это вызывает серьезные опасения. На мой взгляд, доходность выпуска не компенсирует риски, связанные с финансовым состоянием компании. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ