![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

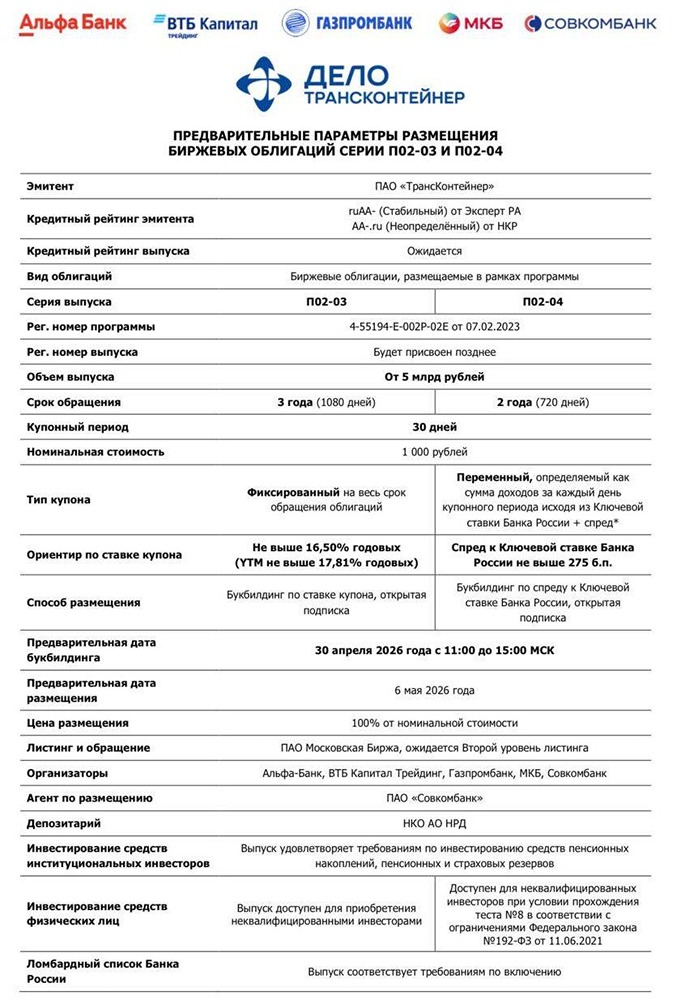

Облигации ТрансКонтейнера: стоит ли вкладываться при доходности до 17,81 %

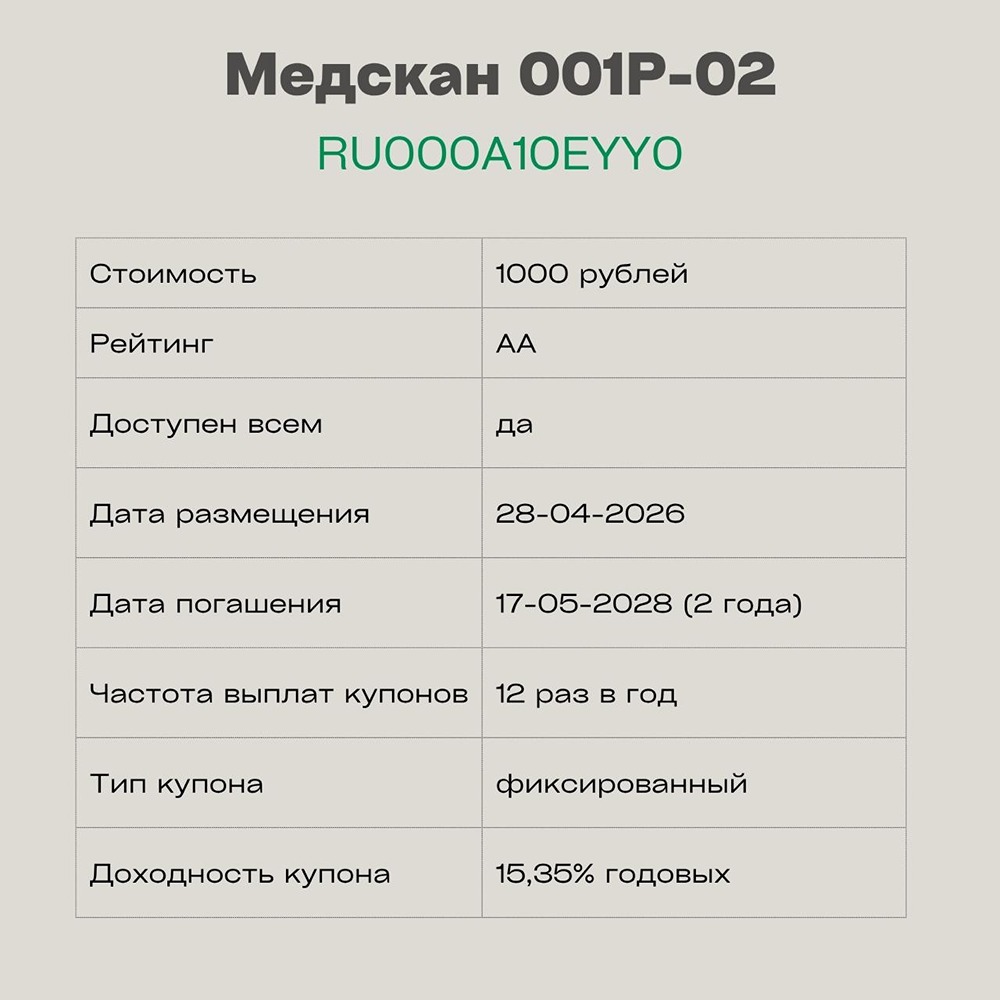

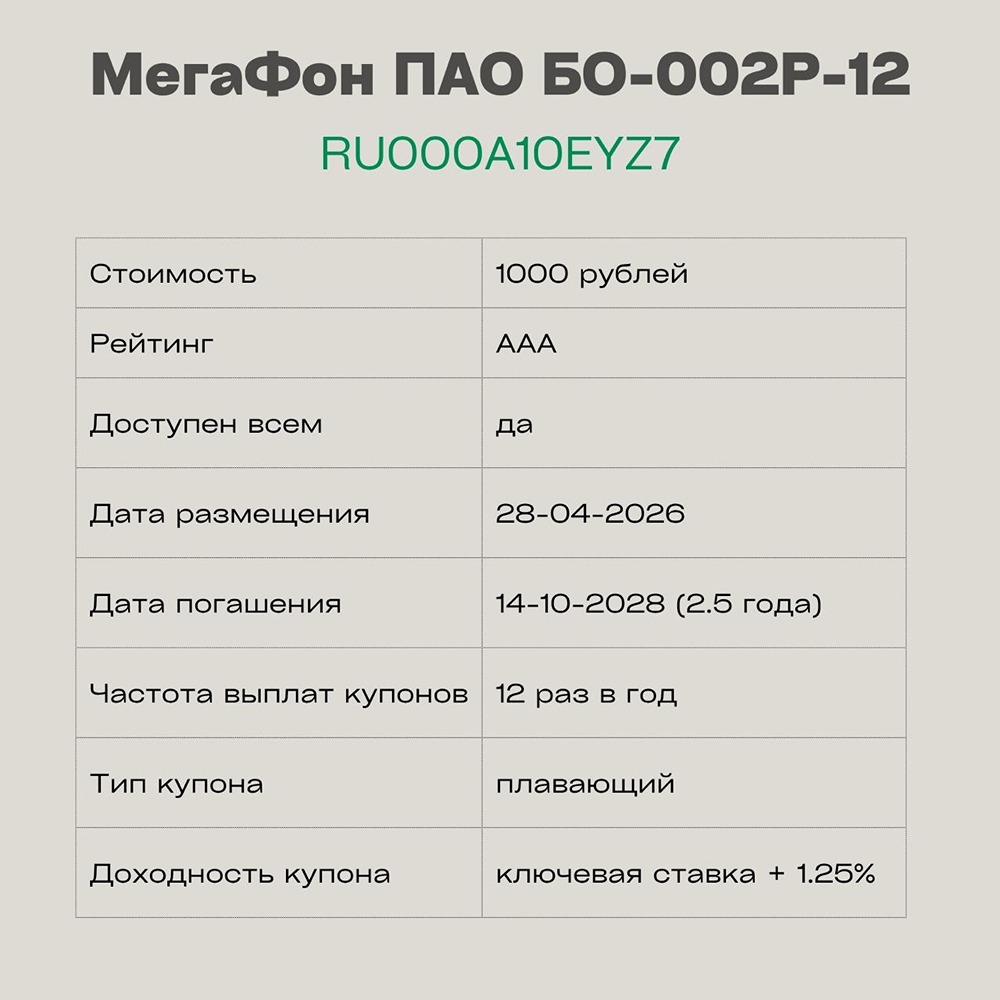

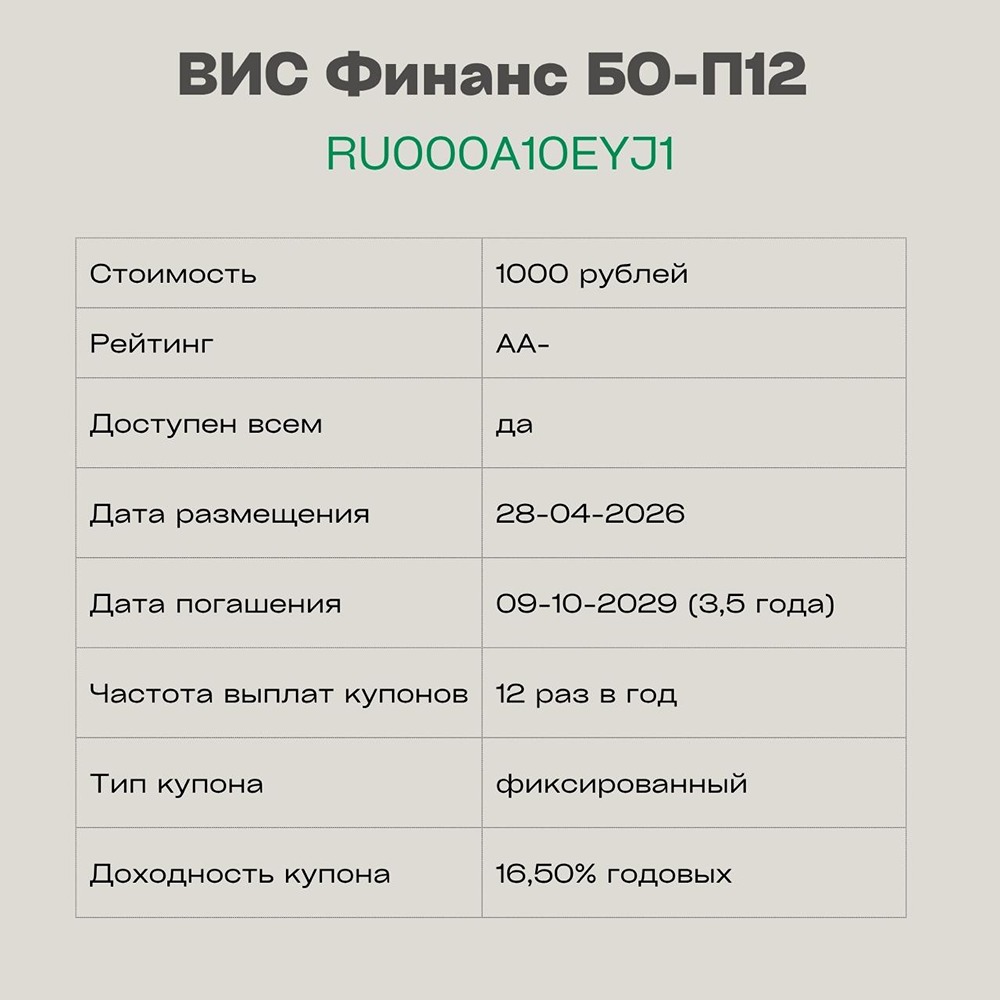

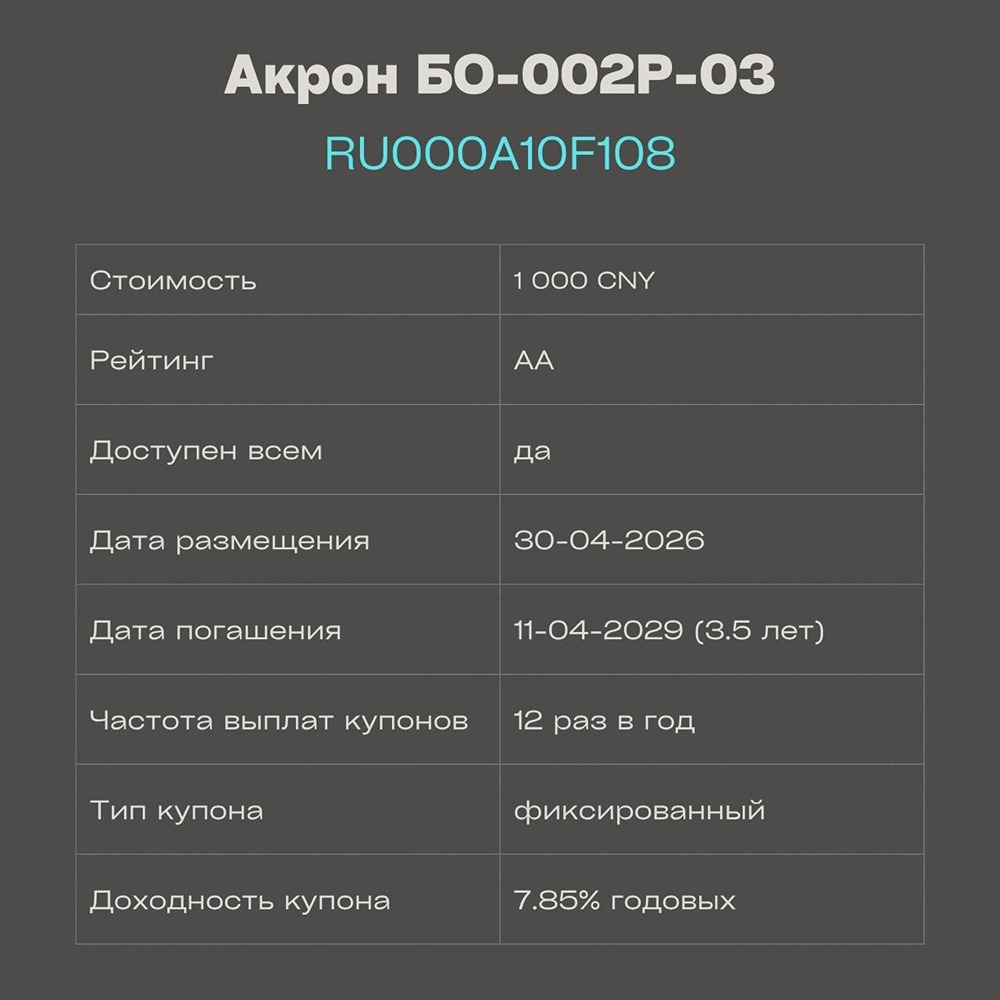

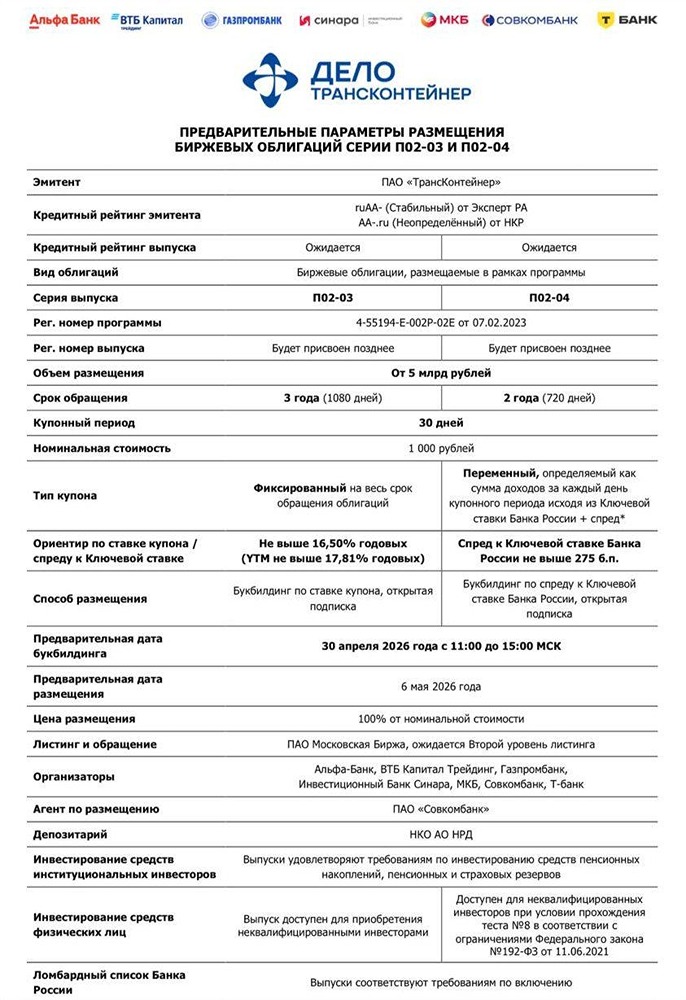

Новый выпуск облигаций ТрансКонтейнера: П02-03 и П02-04 ТрансКонтейнер — крупнейший российский оператор контейнерных железнодорожных перевозок. Компания лидирует в Евразии по количеству контейнеров и фитинговых платформ. У неё 89 офисов продаж, и она предоставляет услуги от перевозок до таможенного оформления. 49% акций принадлежит Росатому. Основные параметры облигаций: • Купон: до 16,5% (П02-03) и КС + до 275 б.п. (П02-04) • Доходность: до 17,81% (П02-03) • Выплаты: ежемесячные • Погашение: май 2029 (П02-03) и май 2028 (П02-04) • Амортизация: нет • Оферта: нет • Рейтинг: ruAA– (статус «неопределённый») • Объём: от 5 млрд ₽ (обе серии) • Приём заявок: 30 апреля, 11:00–15:00 МСК Финансовые показатели (2025): • Выручка: 165,8 млрд ₽ (-10% по сравнению с 2024) • EBITDA: 24,2 млрд ₽ (-48% по сравнению с 2024) • Чистая прибыль: убыток 9,0 млрд ₽ (вместо прибыли 14,1 млрд ₽ в 2024) • Чистый долг: 124,5 млрд ₽ (+33% по сравнению с 2024) • Соотношение долга к EBITDA: 5,2x (было 2,7x в 2024) Вывод: ТрансКонтейнер — крупная и системно значимая компания, но её финансовые результаты вызывают опасения. EBITDA упала почти вдвое, компания ушла в убыток, а долг значительно вырос. Санкции оказывают давление на бизнес. Неопределённость добавляет доля Росатома: неизвестно, кто и по какой цене выкупит акции, поэтому рейтинг имеет статус «неопределённый». С учётом этих рисков, купон кажется низким. Инвесторам стоит проявлять осторожность и тщательно оценивать риски. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

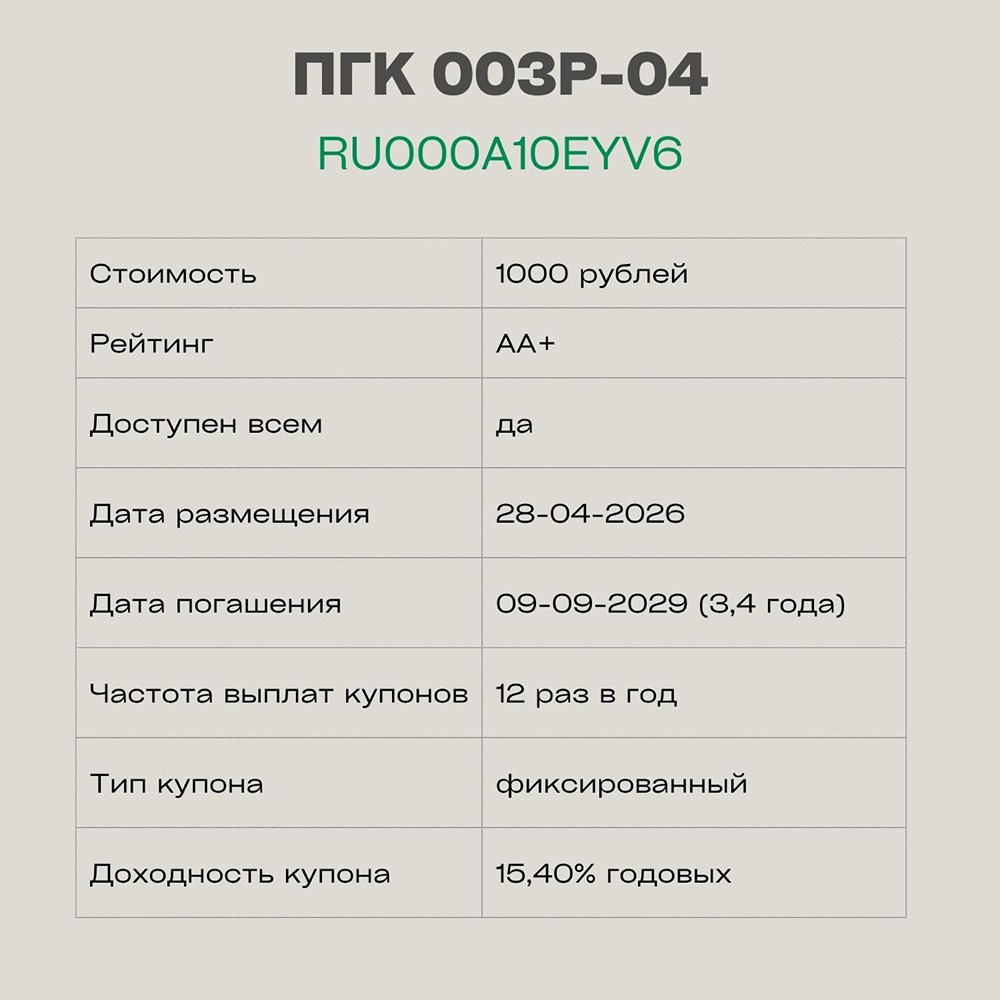

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)