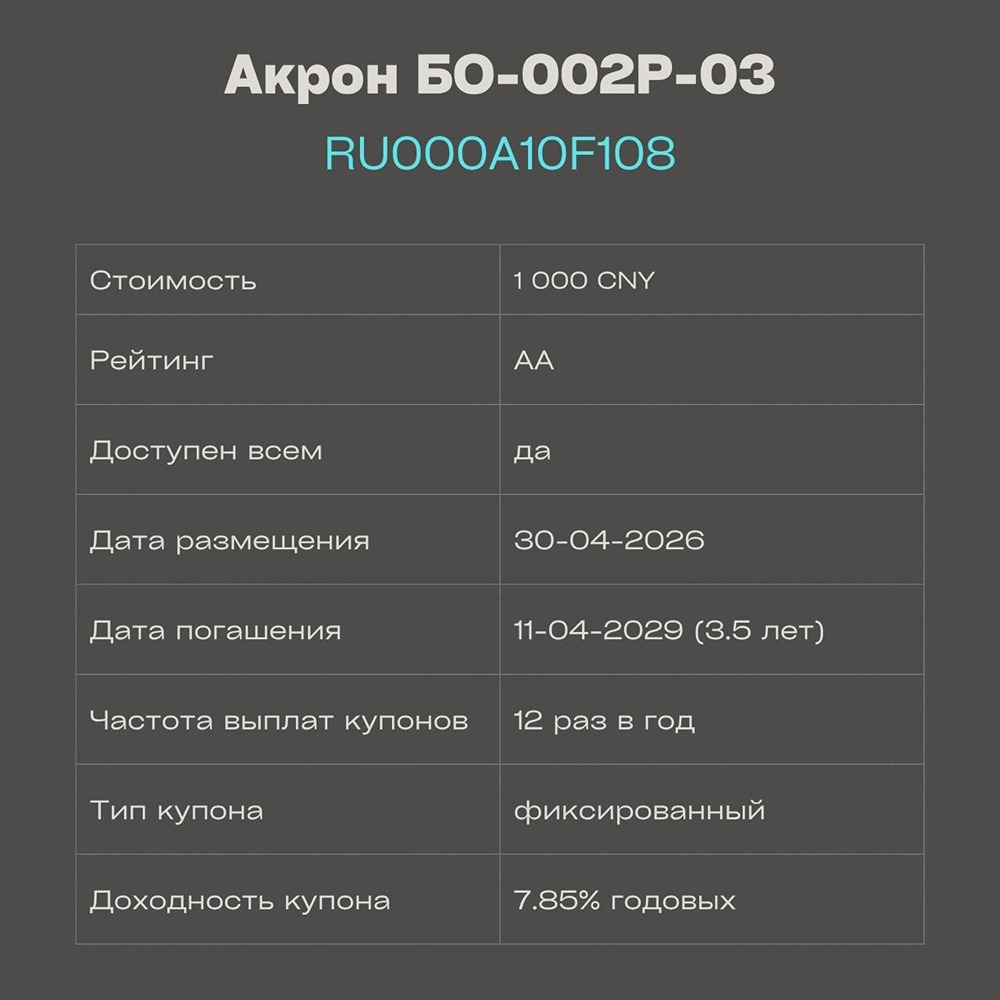

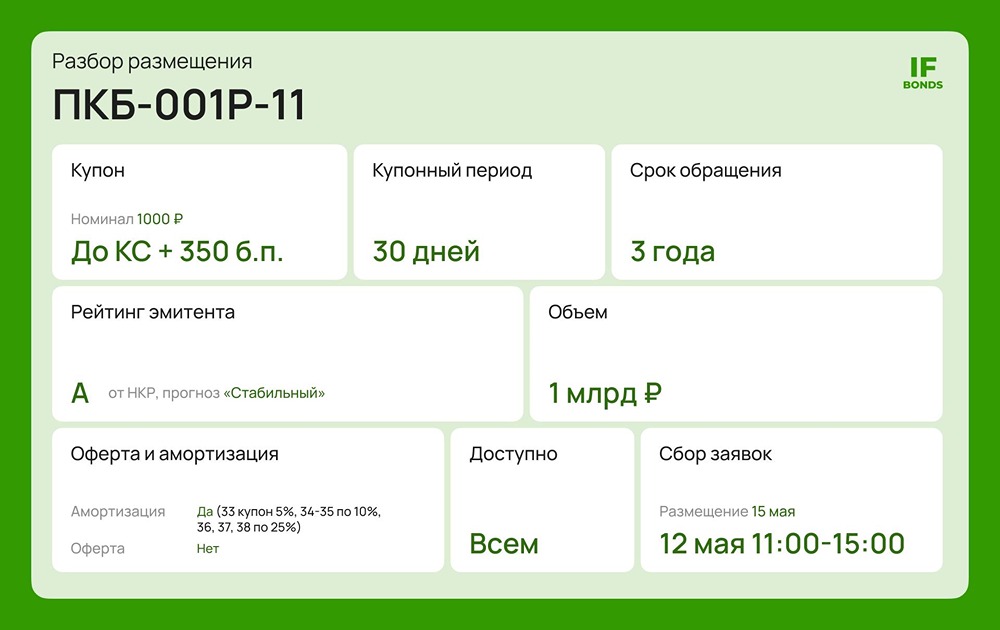

Облигации Атомэнергопрома и Полипласта: стоит ли участвовать в размещениях

Облигационный понедельник: что нового на этой неделе Как всегда по понедельникам пробежимся по размещениям этой недели с постоянным купоном. Атомэнергопром, Серия 001Р-12 - Кредитный рейтинг: AAA(RU) от АКРА и ruAAA от Эксперт РА. - Ориентир купона: не выше значения КБД Московской Биржи на сроке 3 года + 1,3%. - Ориентир доходности: 12,50–14,50%. - Номинал: 1000 рублей. - Срок обращения: 3 года. - Купонный период: 91 день. - Амортизация: нет. Эмитент: АО «Атомэнергопром», интегрированная компания, которая объединяет гражданские активы атомной отрасли и входит в Госкорпорацию «Росатом». Кредитное качество компании на высоте, что подтверждается высоким кредитным рейтингом и хорошей финансовой отчетностью. По итогам 2025 года выручка выросла на 12,6%, EBITDA — на 15,7%, чистая прибыль снизилась на 89,3% из-за роста финансовых расходов. Долговая нагрузка в норме: коэффициент ND/EBITDA составляет 2,27х, а коэффициент покрытия процентных платежей — 8,69х. Даже несмотря на нарушение ковенантов, которые уже урегулированы, компания остается привлекательной для инвесторов. При любом значении купона от 13,7% облигации будут востребованы на рынке. Полипласт, Серия П02-БО-16 - Кредитный рейтинг: A(RU) от АКРА и A.ru от НКР. - Ориентир купона: 15,75–17,75%. - Ориентир доходности: 16,95–19,27%. - Номинал: 1000 рублей. - Срок обращения: 3 года (оферта от ООО «Полипласт Новомосковск», ООО «Полипласт Северо-Запад», ООО «Полипласт-УралСиб»). - Купонный период: 30 дней. - Амортизация: нет. Эмитент: АО «Полипласт», крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли. Кредитное качество компании вызывает вопросы, несмотря на кредитный рейтинг инвестиционного уровня А. По итогам 2025 года выручка выросла на 69,5%, EBITDA — на 62,5%, чистая прибыль — на 45,2%. Однако долговая нагрузка компании повышенная: общий долг увеличился на 70%, ND/EBITDA составляет 3,9х, а коэффициент покрытия процентных платежей — всего 1,92х. Соотношение долга к активам (0,606 при норме <0,4) и долга к капиталу (5,02 при норме <1-3) также указывают на напряженную финансовую ситуацию. Ликвидность компании очень ограничена, а свободный денежный поток отрицательный. Даже операционный денежный поток становится отрицательным после вычета уплаченных процентов. Компания финансирует инвестиции за счет новых займов, а операционный денежный поток не покрывает даже капитальные затраты. Это делает эмитента рискованным в стадии агрессивного роста. Инвестирование в такие облигации — это ставка на стабильность рынка пластификаторов и поддержку со стороны акционеров, которые выдали поручительства банкам на 1 трлн рублей. В плане рыночности условий, при любом купоне выше 17,2% облигации будут привлекательны для инвесторов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ