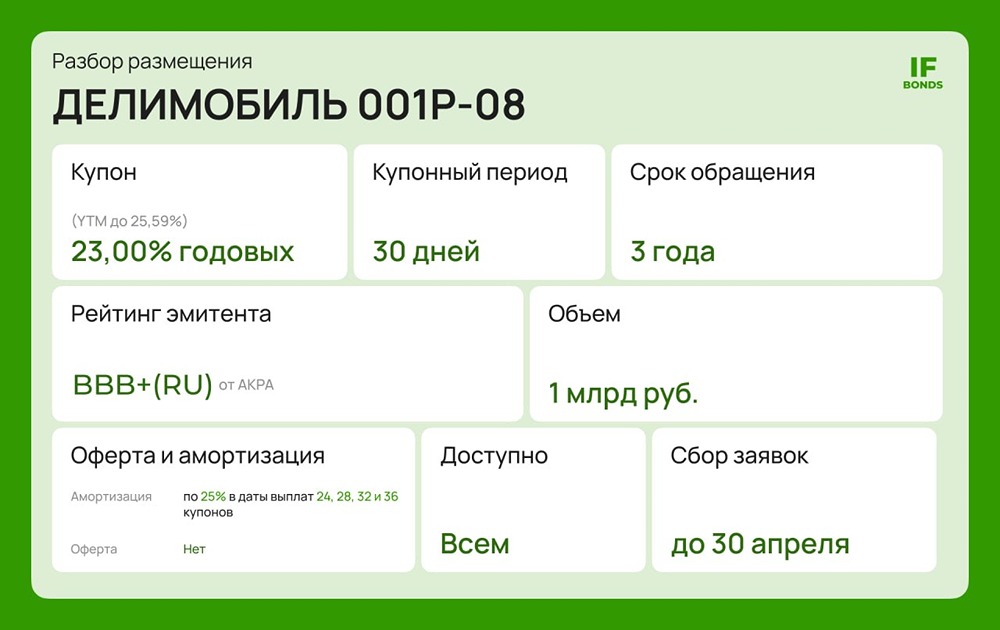

Облигации Делимобиля — риск или шанс? Разбираем выпуск 1Р8

Новый выпуск облигаций Делимобиль 1Р8 Делимобиль — крупнейший каршеринг в России, ведущий по количеству машин и поездок. Компания активно развивается, но пока требует значительных инвестиций. Основные параметры: • Купон: до 23% (YTM до 25,6%). • Выплаты: ежемесячно. • Срок: 3 года. • Амортизация: 25% в конце срока. • Оферта: нет. • Рейтинг: BBB+ (прогноз негативный). • Объем: 1 млрд ₽. Финансовые показатели на 2025 год: • Выручка: 30,8 млрд ₽ (+11%). • EBITDA: 6,2 млрд ₽. • Чистая прибыль: −3,7 млрд ₽. • ND/EBITDA: ~4,8x. Вывод: компания растет, но долговая нагрузка высока — из-за этого рейтинг снизили с A до BBB+. Инвестиции в сеть СТО и склады уже вложены, теперь вопрос в том, выйдет ли Делимобиль в плюс в 2026 году. Этот выпуск облигаций рискованный, что и отражается высоким купоном. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ