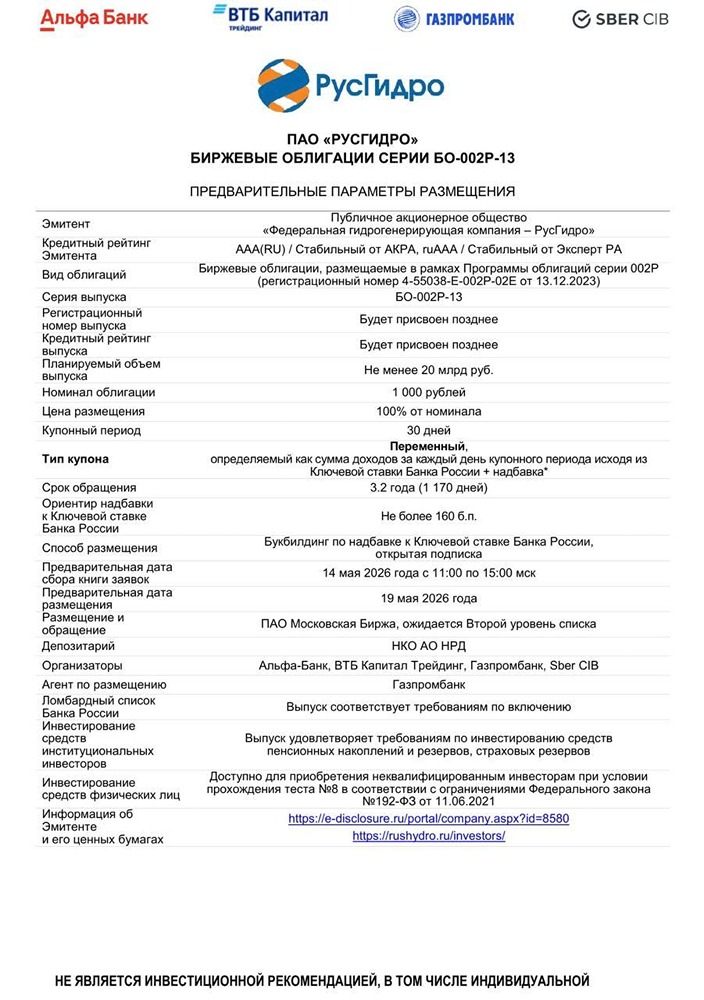

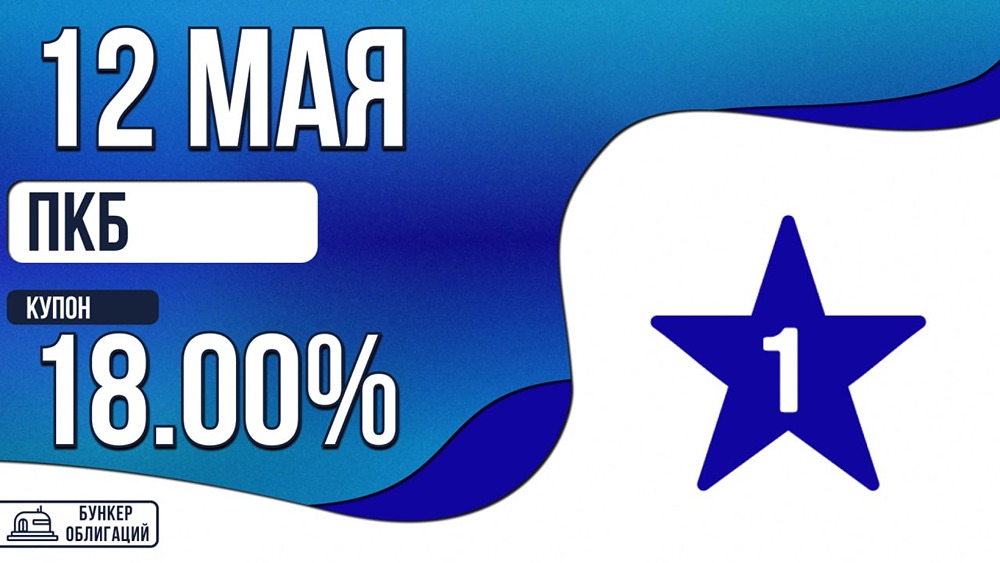

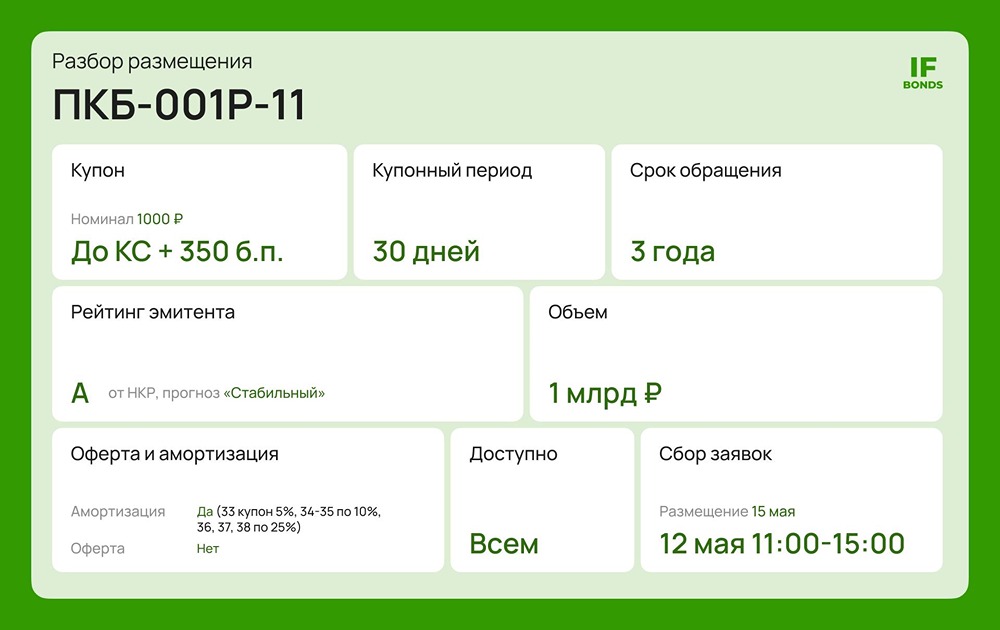

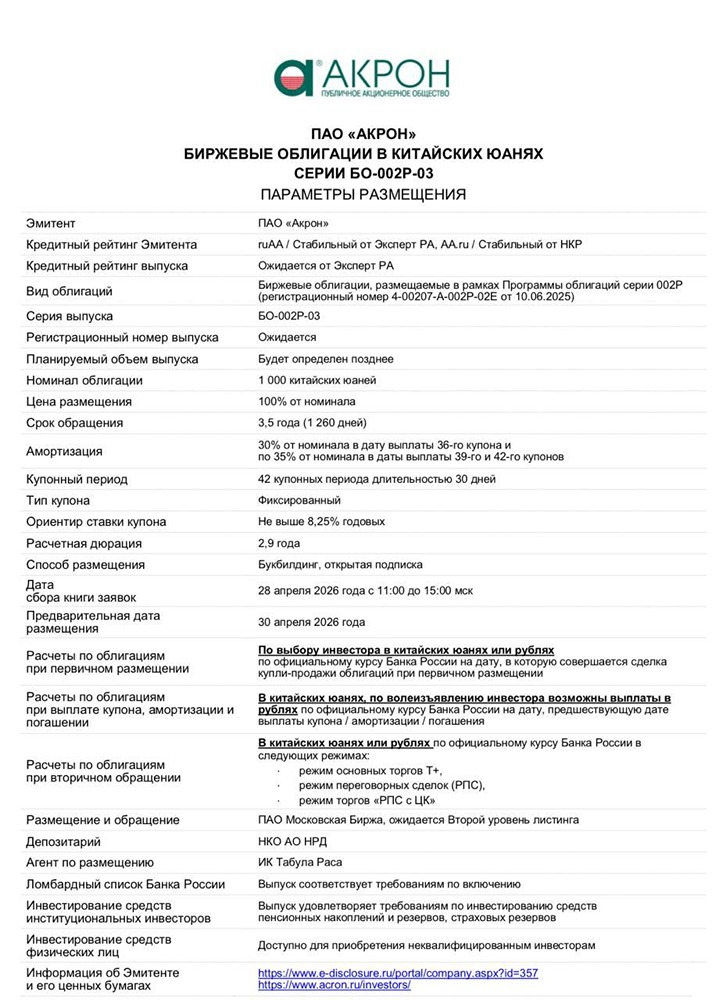

Облигации ПКО ПКБ‑001Р‑11: стоит ли инвестировать в новый выпуск

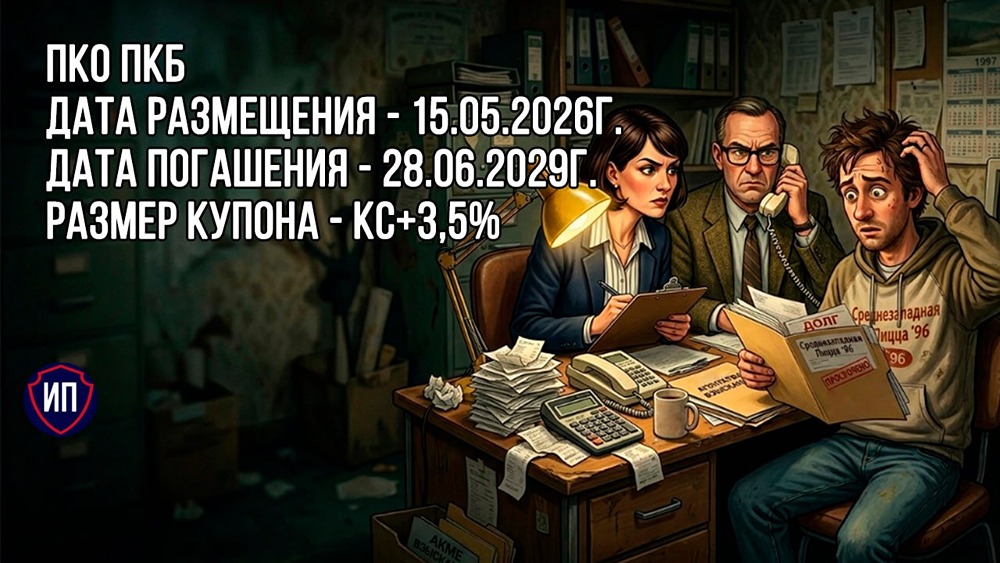

Новые облигации коллекторского бюро Выбивать долги бывает выгоднее, чем раздавать кредиты направо и налево. Именно к таким выводам я пришел, анализируя финансовую отчетность компании ПКО ПКБ без малого год назад. Именно тогда купил облигации 001Р-07, и с того времени моё мнение о компании абсолютно не изменилось. ПКБ продолжает занимать лидирующее место на профессиональном рынке услуг по взысканию задолженности, была основана в 2005 году в Хабаровске и стала родоначальником коллекторского бизнеса на Дальнем Востоке и в Сибири. На этой неделе компания разместит очередной выпуск на 1 млрд. рублей. Давайте посмотрим его плюсы и минусы. Что там по выпуску? [•](https://mondiara.com/) Дата размещения — 15.05.2026 г., то есть уже в эту пятницу. [•](https://mondiara.com/) Дата погашения — 28.06.2029 г. [•](https://mondiara.com/) Объем размещения — 1 000 000 000 рублей. Размер купона — плавающий и привязан к ключевой ставке. Сегодня в ходе маркетинга будет установлен спред, величина которого не должна превышать 350 б.п., то есть доходность первого купона может достигнуть 18% годовых. [▫️](https://mondiara.com/) Выплата купона — ежемесячно, первая выплата запланирована на 14 июня. [▫️](https://mondiara.com/) По выпуску выстроена амортизационная линейка в последние 6 месяцев обращения: - 5% будет погашено в 33-й купон; - 10% — в 34-35-й купоны; - 25% — в 36-38-й купоны. Выпуск ПКО ПКБ-001Р-11 не доступен для неквалифицированных инвесторов. Что еще важно знать? В январе 2026 года НКР подтвердило кредитный рейтинг эмитента на уровне А со стабильным прогнозом. РА «Эксперт» оценило риск компании более консервативно — на уровне А-. В 2025 году ПКО активно покупало кредитные долги у финансовых организаций, нарастив активный портфель купленной задолженности (с учетом погашений) на 3% до 679 млрд. рублей. При этом количество активных клиентов превысило 4,4 млн. человек. Процентные доходы по активному портфелю выросли за год в 1,5 раза до 14,4 млрд. рублей. Общие операционные доходы после формирования резервов выросли в 1,4 раза до 22,3 млрд. рублей. Заемные средства на 1 января 2026 года составили 15,8 млрд. рублей, увеличившись за год на 21%. Компания активно занимает для покупки долговых портфелей, в том числе и на фондовом рынке — остаток задолженности по облигациям составляет 11,4 млрд. рублей. Большинство выпусков облигаций имеют плавающий купон, что вместе с новыми займами привело к росту финансовых расходов в 1,9 раз до 2,8 млрд. рублей. Но при этом чистая прибыль год к году выросла на 9,9% до 8,7 млрд. рублей. Показатель чистый долг/EBITDA год к году сократился до 1,0х, что говорит о возможности обслуживания долга без трудностей. По финансовой отчётности к компании по-прежнему нет никаких вопросов: все финансовые показатели растут, и перспектива на 2026 год остается положительной. По параметрам выпуска все же есть вопросы. Главный минус — плавающая процентная ставка, которая даже со спредом в 3,5% в базовом сценарии не даст той же доходности, что при фиксированном купоне. Компания сознательно ограничивает доступ неквалифицированных инвесторов, что отражается как на ликвидности бумаг, так и их на цене (в довесок к плавающей доходности). В этом ключе максимально востребованными являются фиксы, но их цена уже превышает 105% от номинала. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестировать Просто

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ