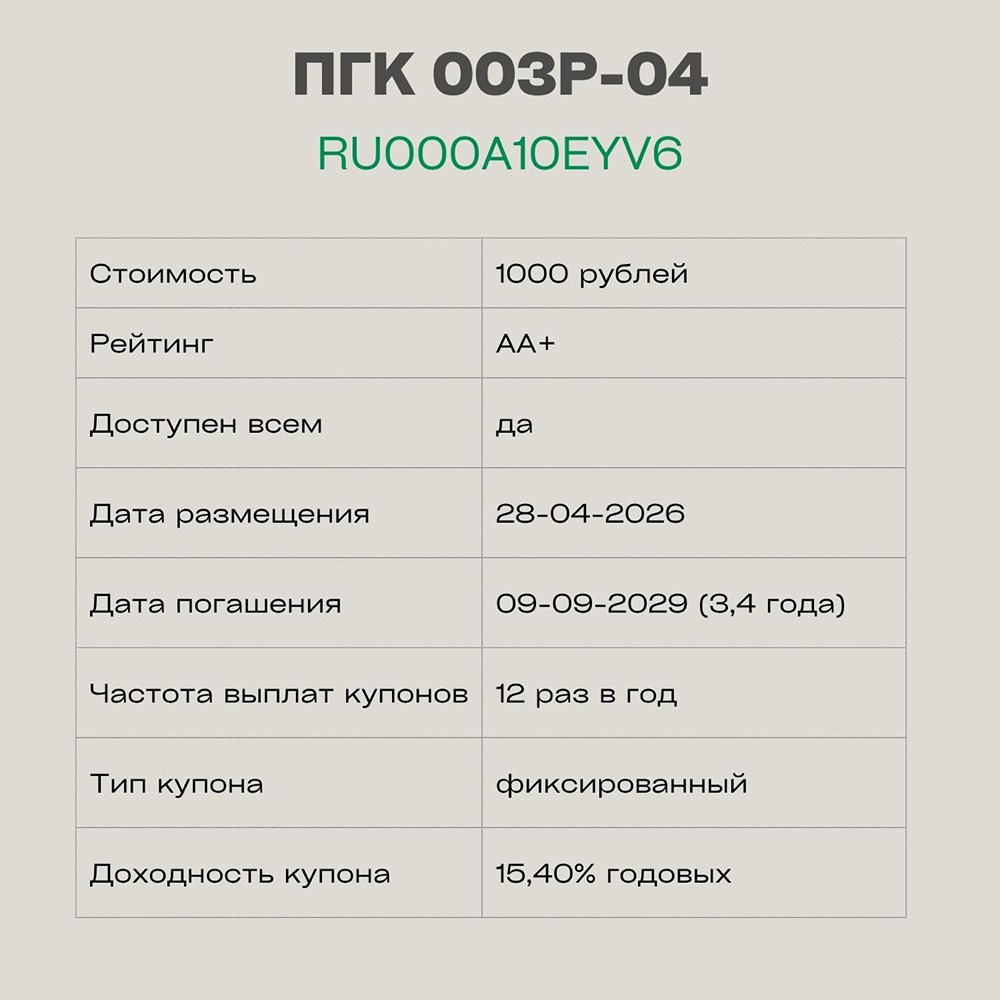

Высокие купоны, но и риски: стоит ли покупать облигации «Полипласта»

Группа компаний Полипласт — ведущий российский производитель наукоемких химических продуктов для промышленности. Компания активно поставляет продукцию по всему миру. Полипласт П02-БО-16 Рейтинг: А (Стабильный) от АКРА и НКР Купон: 15,75–17,75% годовых Доходность к погашению: до 19,27% годовых Тип купона: фиксированный Номинал: 1000 рублей Выплата купонов: 12 раз в год Срок обращения: 3 года Амортизация: нет Оферта: нет Сбор заявок: до 20 мая Размещение: 25 мая Финансовые показатели (2025): • Выручка: ~236 млрд ₽ (+70% г/г) • EBITDA: ~59 млрд ₽ (+44% г/г) • Чистая прибыль: ~16,8 млрд ₽ (+41% г/г) • Маржинальность: средняя (~7%) Долговая нагрузка: • Чистый долг: ~230 млрд ₽ • NetDebt / EBITDA: ~3,9x • Уровень долга: повышенный Вывод: • Финансовое состояние: умеренно устойчивое • Ключевой риск: быстрый рост долга из-за агрессивной инвестиционной программы • Подходит для: инвесторов в облигации промышленного сектора, готовых к среднему уровню риска Комментарий: Полипласт регулярно привлекает долг через рынок. Купоны по облигациям обычно высокие, что отражает значительную долговую нагрузку и высокие затраты на её обслуживание. Бизнес компании демонстрирует сильный рост: выручка и прибыль растут быстро. Однако этот рост во многом обеспечен за счёт заёмных средств, что приводит к ещё более быстрому увеличению долговой нагрузки. Это ключевой фактор риска для инвесторов. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ