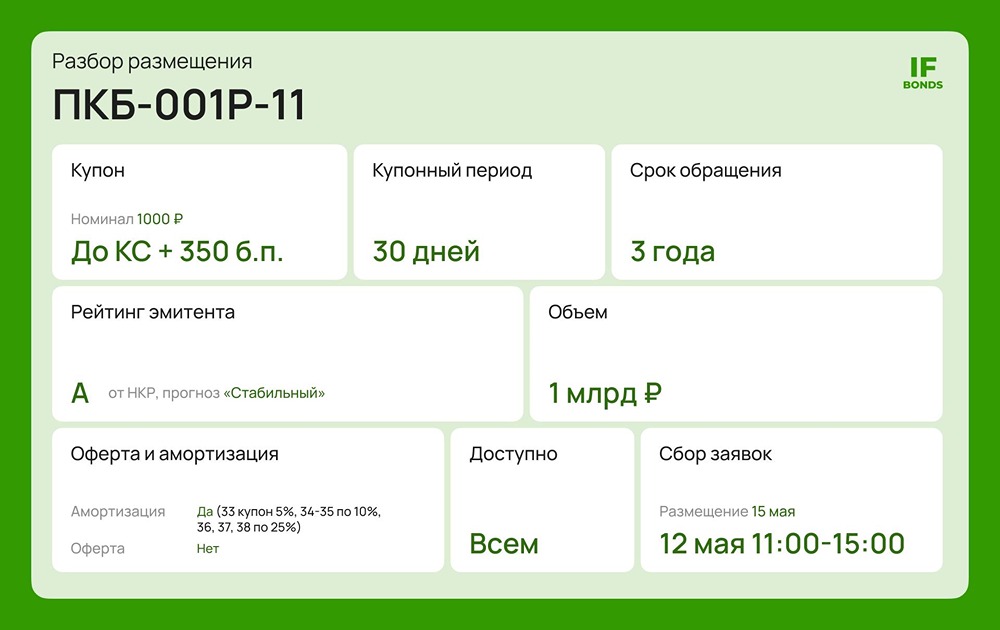

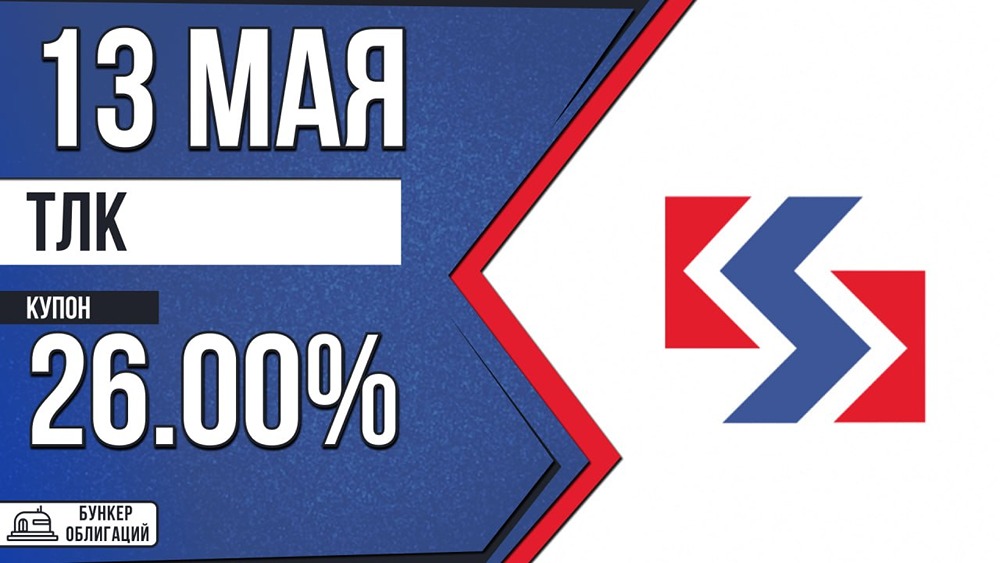

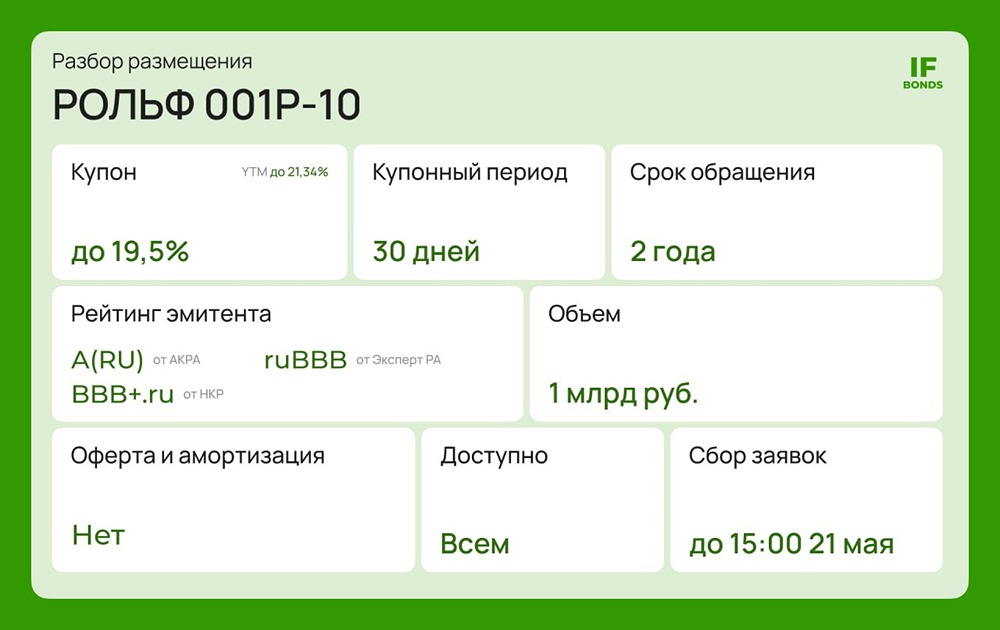

Стоит ли инвестировать в облигации «Рольфа» 001Р-10 с YTM до 21,34 % — разбор рисков

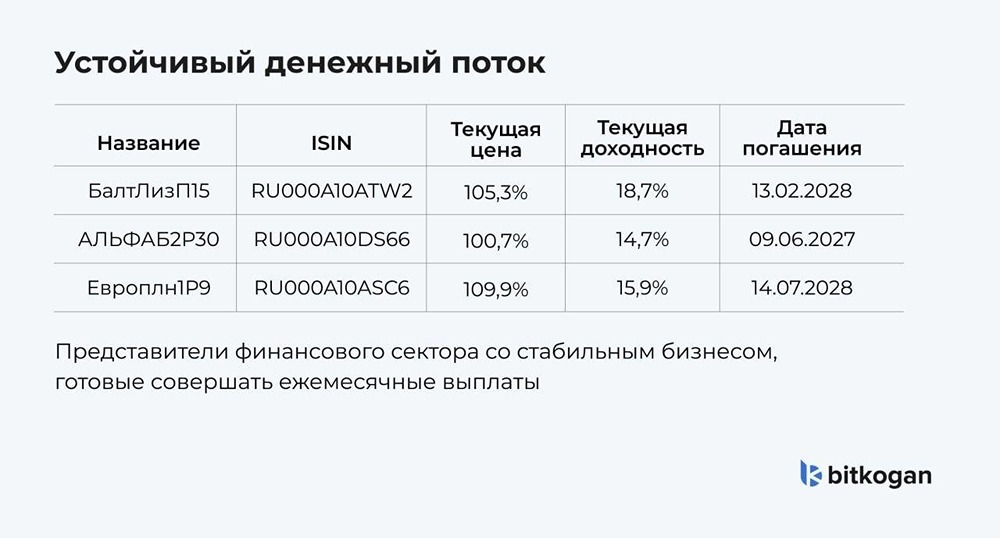

Размещение Рольф: ВДО или инвестгрейд? Рольф — одна из самых неоднозначных компаний на долговом рынке. Ей присвоено 3 кредитных рейтинга от разных агентств, и все они отличаются. Сегодня рассмотрим новое размещение облигаций серии 001Р-10 от этого эмитента и разберемся, стоит ли инвестировать в эти бумаги. Параметры: [•](https://mondiara.com/) объем: 1 млрд руб. [•](https://mondiara.com/) купон: ежемесячный, до 19,5% (YTM до 21,34%) [•](https://mondiara.com/) срок: 2 года [•](https://mondiara.com/) амортизация: нет [•](https://mondiara.com/) оферта: нет [•](https://mondiara.com/) рейтинг эмитента: А(RU) от АКРА, ruBBB от Эксперт РА, BBB+.ru от НКР [•](https://mondiara.com/) доступно: всем [•](https://mondiara.com/) сбор заявок: до 15:00 21 мая О компании Рольф — это крупнейший автодилер в России, который работает с 1991 года. В 2023 году компанию национализировали, а в 2024-м новым владельцем стал глава Международной ассоциации бокса Умар Кремлев. Что с финансами В конце апреля Рольф опубликовал отчетность по МСФО за 2025 год: [•](https://mondiara.com/) выручка: 244,1 млрд руб. (+64% г/г) [•](https://mondiara.com/) EBITDA: 8,6 млрд руб. (-10% г/г) [•](https://mondiara.com/) чистый убыток: 4,9 млрд руб. (против убытка 3 млрд руб. в 2024 году) [•](https://mondiara.com/) чистый долг/EBITDA: 4,77х (против 4,79х в 2024 году) Несмотря на серьезный рост выручки, финансовое положение компании улучшилось незначительно. Так как компания в основном занимается перепродажей автомобилей, маржинальность такого бизнеса очень низкая. При выручке 244,1 млрд руб. операционная прибыль составляет всего 7,1 млрд руб. Чистый убыток увеличился в основном из-за роста финансовых расходов, которые выросли на 7,1 млрд руб., до 11,1 млрд руб. Долговая нагрузка и рейтинги Чистый долг компании в 2025 году снизился на 4 млрд руб., что выглядит хорошим сигналом. Но отношение ЧД к EBITDA все еще на запредельном уровне. Для сравнения, в 2022 году он был 1,36x, а в 2023-м — 1,92x. В этом году агентство «Эксперт РА» во второй раз подряд понизило рейтинг компании до ruBBB с развивающимся прогнозом. Свое решение РА обосновало тем, что компания не выполняет свои планы по финансовым метрикам на фоне спада в отрасли автомобильного ритейла. При этом агентство АКРА в августе прошлого года присвоило Рольфу рейтинг А(RU). Это может быть связано с тем, что АКРА учитывает неформальное поручительство бенефициара компании по ее долгам. То есть, по их мнению, собственник в случае чего может помочь Рольфу справиться с долговой нагрузкой. Мнение IF Bonds: В итоге получается неоднозначная картина: если смотреть на рейтинг А, то доходность нового выпуска хорошая. Если же смотреть на рейтинг BBB, то она слишком низкая. На наш взгляд, Рольф все же относится к компаниям с рейтингом BBB+. Если есть желание присмотреться к устойчивым ВДО, Рольф может быть интересным кандидатом. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: IF Bonds — Облигации РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ