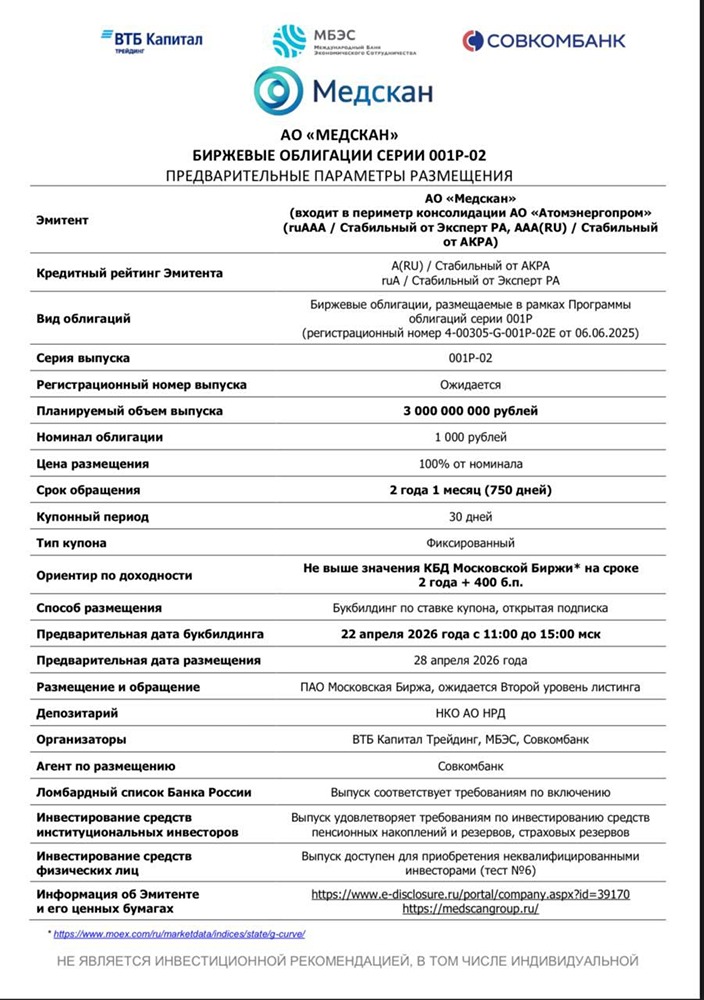

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

25,5 % годовых: что скрывает новый выпуск облигаций «Вернём»

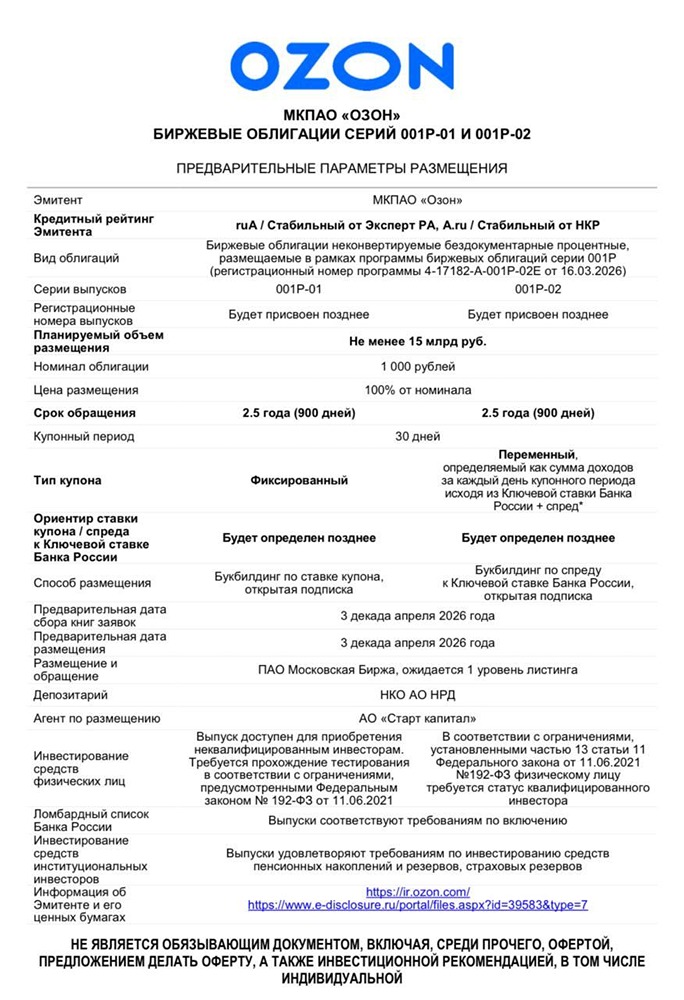

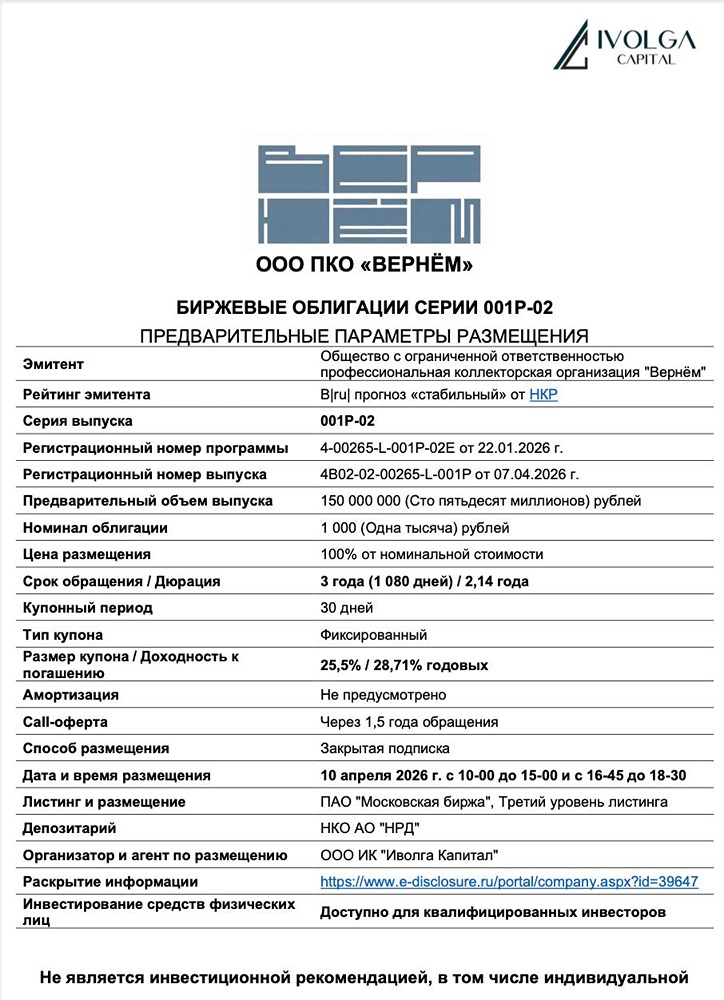

⚡️ ООО ПКО «Вернём» – новый выпуск с купоном 25,5%. ООО ПКО «Вернём» – профессиональная коллекторская организация, основанная в 2013 году в Кемерово. Завтра компания выходит на рынок с новым выпуском облигаций. Основные параметры займа: - Выпуск: 001Р-02 - Дата размещения: 10 апреля - Купон: 25,5%, ежемесячно - Срок: 3 года - Объем: 150 млн рублей - Амортизация: нет - Оферта: колл через 1,5 года - Инвесторы: квалифицированные Финансовые результаты эмитента (отчетность по РСБУ за 9 месяцев 2025 года) Баланс и долговая нагрузка: - Активы: 2,3 млрд рублей (+23% за год) - Собственный капитал: 167,2 млн рублей (+23,5%) - Заемные средства: 1,95 млрд рублей (+23%) - Денежные средства: 65,8 млн рублей (-35%) - Чистый долг: 1,88 млрд рублей (+27%) - ЧД/Капитал: 11 раз - КТЛ: 0,39 (в начале года – 0,42) - Коэффициент автономии: 0,07 Операционные показатели: - Выручка: 1,1 млрд рублей (+34%) - Операционная прибыль: 523 млн рублей (+48%) - Чистая прибыль: 31,8 млн рублей (-37%) - Операционный денежный поток (OCF): -359,2 млн рублей (годом ранее – 31,3 млн) - ICR: 1,5 Компания демонстрирует рост выручки и операционной прибыли, однако чистая прибыль снизилась на 37%, а операционный денежный поток стал отрицательным. Долговая нагрузка компании очень высока: чистый долг превышает собственный капитал в 11 раз. Ликвидность также ниже нормы (КТЛ = 0,39). Бизнес компании зависит от постоянного привлечения новых займов, что создаёт высокие риски при любых сбоях в рефинансировании или ухудшении ситуации со взысканием долгов. Кредитный рейтинг - НРА: В со стабильным прогнозом (декабрь 2025 года) Рейтинг обусловлен умеренной рентабельностью капитала, средним покрытием процентов операционной прибылью и адекватным корпоративным управлением. Ограничения: низкая обеспеченность оборотными средствами, слабая текущая ликвидность и недостаточная диверсификация источников финансирования. Преимущества - Высокий ежемесячный купон - Рост выручки и операционной прибыли - Оферта через 1,5 года сокращает дюрацию Риски - Глубоко отрицательный операционный денежный поток - Очень высокая долговая нагрузка - Минимальная ликвидность - Снижение маржинальности бизнеса на фоне роста выручки - Выпуск только для квалифицированных инвесторов + небольшой объем → низкая ликвидность на вторичном рынке Вывод Этот выпуск подходит только для инвесторов с высоким уровнем риска, которые понимают специфику работы коллекторских компаний и готовы к волатильности. Высокий купон – это плата за слабый баланс, отрицательный операционный денежный поток и зависимость от рефинансирования. Эмитент агрессивно растёт за счёт заемных средств, но операционный поток его не генерирует. Не является индивидуальной инвестиционной рекомендацией Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

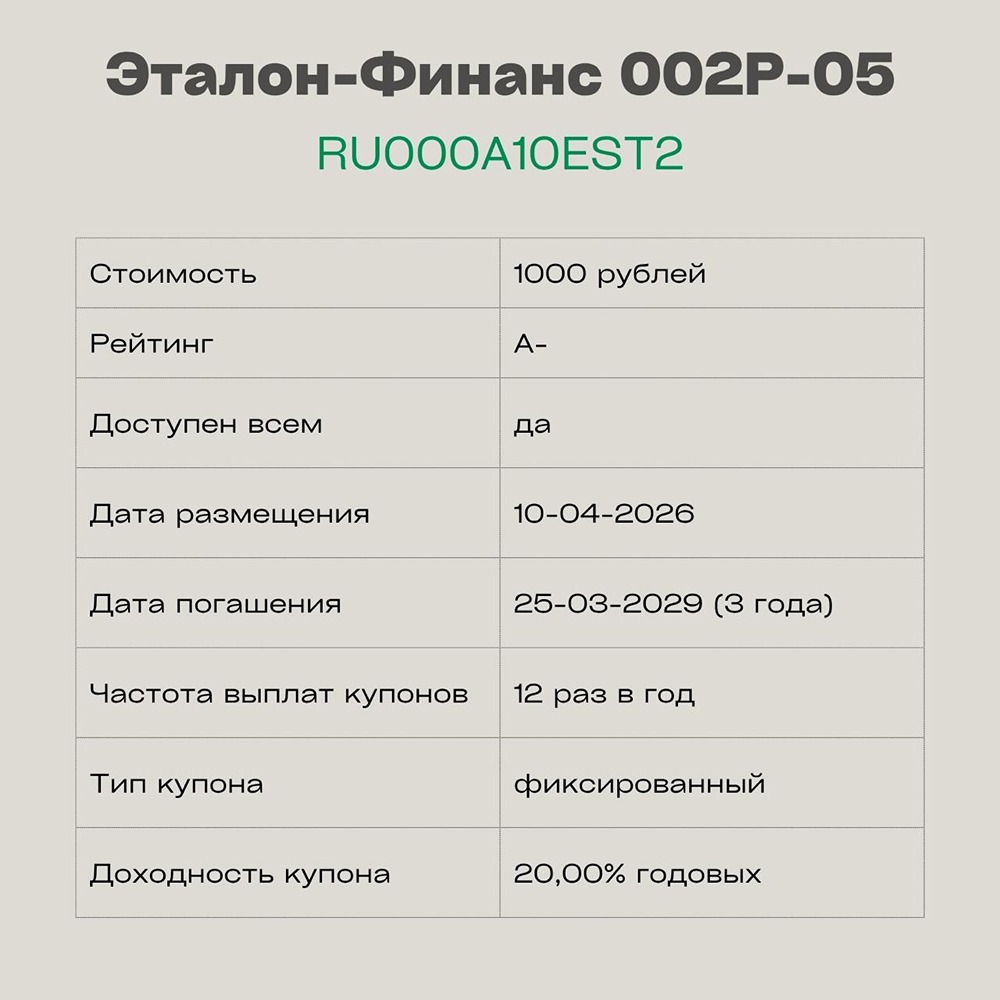

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)