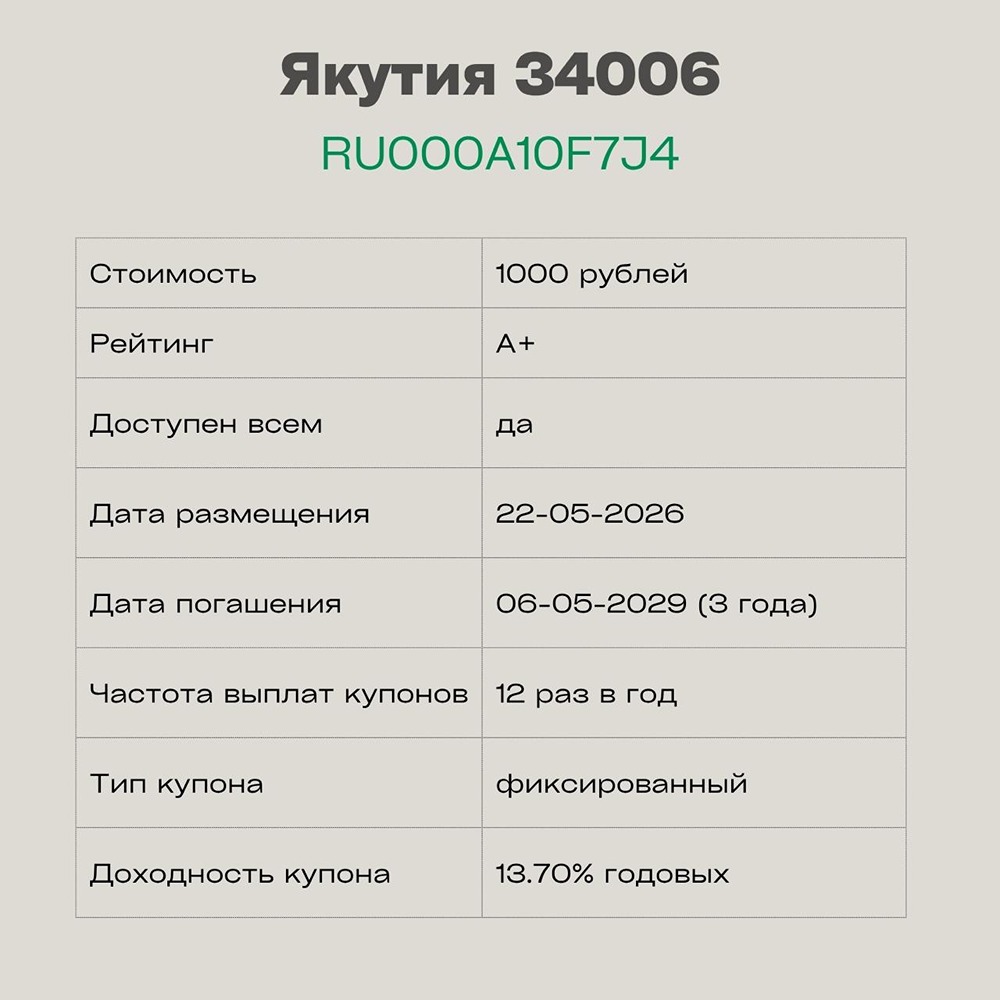

Облигации АБЗ‑1‑002P‑06‑боб — премия 1,2 % к кривой эмитента, выплаты 12 раз в год

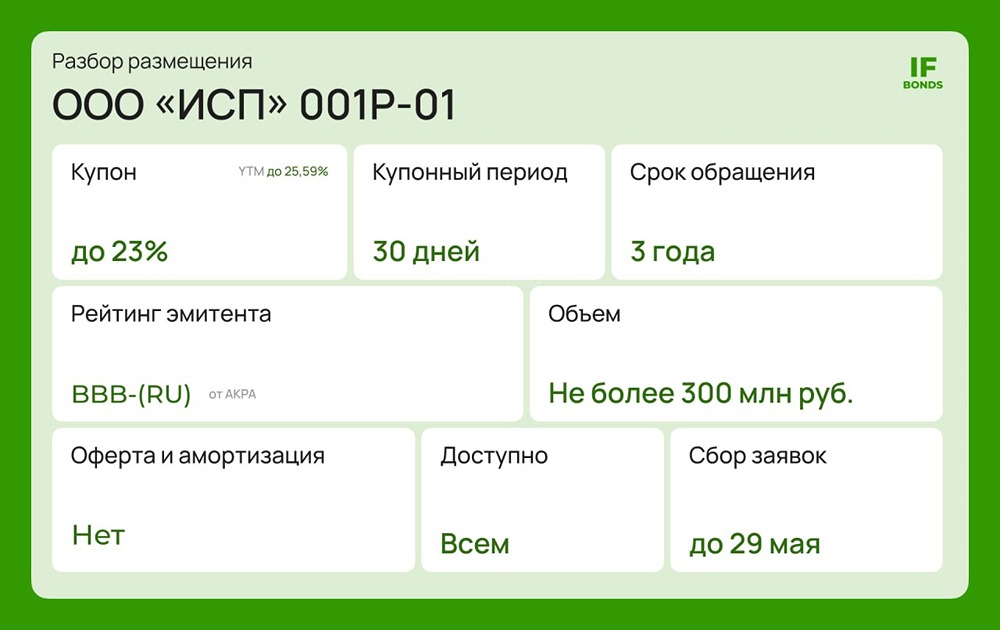

❗️ Разбор нового выпуска облигаций АО «АБЗ-1»: стоит ли фиксироваться на 18% на 3 года? Завтра, 14 апреля, АО «АБЗ-1» откроет книгу заявок на новый выпуск облигаций. Этот старейший асфальтобетонный завод и лидер дорожного строительства на Северо-Западе предлагает привлекательные условия. Ключевые параметры выпуска АБЗ-1-002P-06-боб: - Номинал: 1000 руб. - Объем: 2 млрд руб. - Погашение: через 3 года - Купон: 18% годовых (YTM 19,56%) - Выплаты: 12 раз в год - Амортизация: Да. 16,5% в даты 21-го, 24-го, 27-го, 30-го, 33-го купонов; 17,5% в дату 36-го купона. - Оферта: Нет - Рейтинг: ruA- (Эксперт РА), A-.ru (НКР) - Сбор заявок: 14 апреля 2026 года - Размещение: 17 апреля 2026 года Цели займа: Компания планирует направить привлеченные средства на две важные задачи: - Рефинансирование текущего, более дорогого банковского долга. - Пополнение оборотного капитала для начала дорожно-строительного сезона. Оценка инвестиционной привлекательности: Выпуск предлагает премию к рынку. Если сравнить его с аналогичными выпусками компании, их доходность (YTM) составляет 18,3-18,5%, тогда как новый выпуск предлагает 19,56%. Это премия более чем в 1,2%. Ежемесячные выплаты по купону ускоряют рост доходности за счет сложного процента. Финансовое состояние компании: В 2025 году выручка компании выросла на 22% до 9,2 млрд руб., а операционная прибыль (EBIT) увеличилась на 69% до 1,45 млрд руб. Завод успешно переносит инфляционные издержки на конечную стоимость контрактов. Долг в 11,8 млрд руб. может показаться значительным, но АБЗ-1 является частью большой строительной группы. Завод привлекает средства на бирже и выдает их внутри группы под проценты своим подрядчикам. Это позволяет процентным доходам (1,27 млрд руб.) покрывать процентные расходы (1,54 млрд руб.) с коэффициентом 5,8х. Долг обслуживается комфортно. Резюме: Покупка нового выпуска облигаций — это возможность зафиксировать высокую доходность (~19,5% YTM) от надежного эмитента с рейтингом А-. Амортизация во второй половине срока снижает риски для эмитента и возвращает часть капитала инвестору. Однако это также ставит перед инвестором вопрос о том, куда перенаправить эти средства, когда доходности станут ниже. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

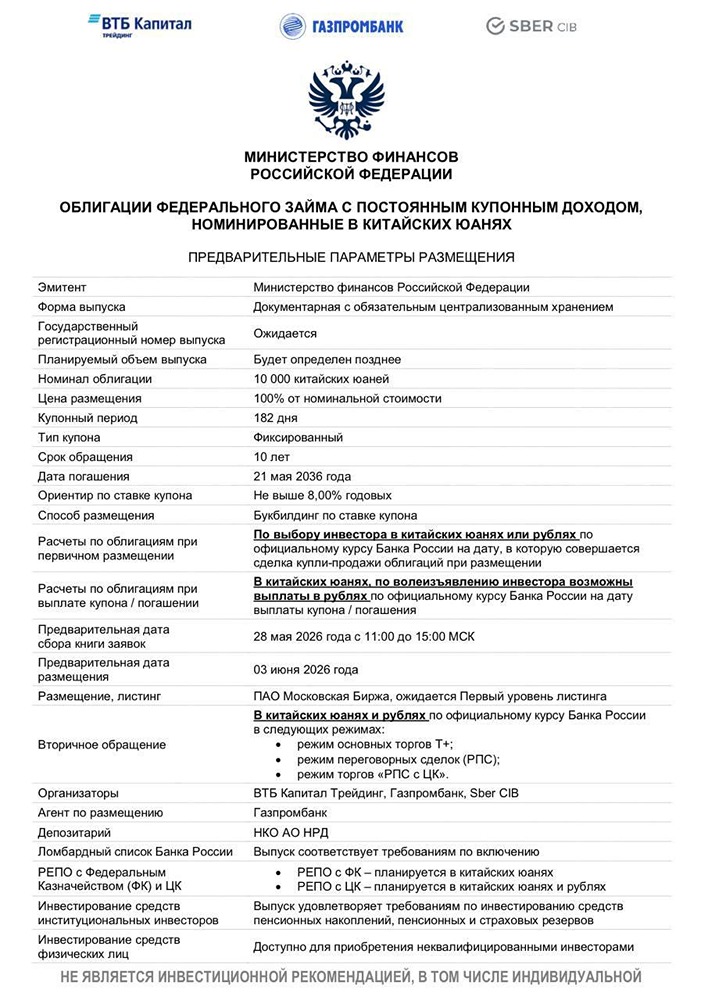

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ