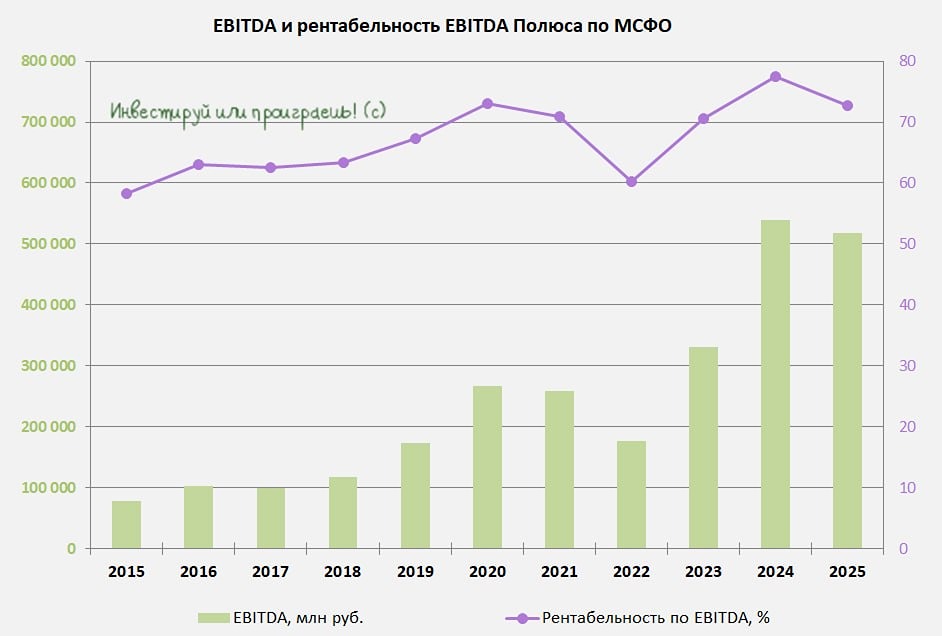

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации «Интел Коллект»: стоит ли вкладываться при купоне 23,25 %

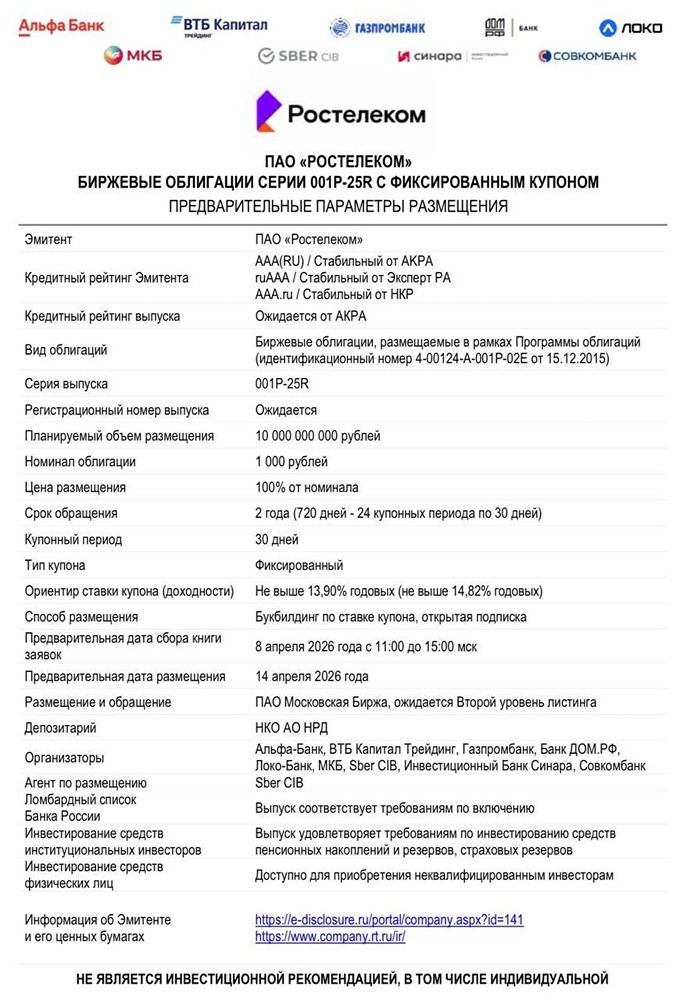

📍 Новые облигации Интел Коллект: разбор эмитента и выпуска. Интел Коллект — коллекторская компания холдинга Lime Credit Group. В основном она работает с просроченной задолженностью МФО и банков. Доля Лайма и других компаний группы в портфеле цессий сократилась до менее 30% (на конец 2024 года было более 50%). В отличие от других игроков рынка, Интел Коллект — более зрелый бизнес. Активное масштабирование началось в 2023 году, поэтому стоит изучить персональную отчётность. Нам предоставили данные в двух форматах: РСБУ и МСФО. Второй вариант удобнее для анализа. Основные показатели: - Портфель цессий: 1 824 млн (+52,5%). - Выручка (процентные доходы и доходы от переоценки портфеля): 1 566 млн (+79,9%). - Прибыль: 214,7 млн (-33%). Снижение связано с опережающим ростом операционных расходов, списанием бесперспективных долгов и увеличением резервирования. - ОДП: -705 млн. За вычетом расходов на покупку новых цессий — положительный (+708 млн). Бизнес активно растёт и адаптируется к изменениям в секторе. Однако есть нюансы: рост госпошлин, который мы полностью увидели в 2025 году, заметно влияет на прибыль. Тем не менее, модель показывает себя эффективной и устойчивой. Кредитоспособность компании не вызывает вопросов. Основные финансовые показатели: - Чистый долг: 1 252 млн (х3,1). Заметно опережает рост портфеля. Это связано с тем, что ранее компания росла на деньги LCG, а с 2025 года полностью перешла на самостоятельное фондирование. - Портфель/ЧД: ~1,5х. - ICR: ~2,3х. Даже на фоне роста чистого долга всё выглядит хорошо. Это заметно лучше, чем у большинства публичных коллекторов сравнимого масштаба. Более 80% долга — длинные, что также комфортно. Объём нового займа для Интел Коллект довольно большой — 1 млрд. Однако он укладывается в текущие темпы роста компании и не вызывает беспокойства. Основной вопрос — сможет ли компания эффективно использовать эти деньги в условиях, когда портфели МФО дорожают и ожидается сокращение выдач из-за новых норм по биометрии. Это может привести к снижению предложения на рынке цессий. Однако явных причин сомневаться в Интел Коллект я не нахожу. Стоит следить за отчётами компании и за сектором в целом, чтобы вовремя увидеть первые тревожные сигналы. Тем не менее, уверенное финансовое положение Интел Коллект и поддержка сильной группы позволяют рассматривать её бумаги на уровне BB-грейда с поправкой на хороший сантимент по LCG. Текущий низкий кредитный рейтинг обусловлен главным образом малым масштабом бизнеса, большой долей цессий от связанных компаний и недочётами в раскрытии информации. В течение 2025 года эти факторы частично ушли или стали менее значимыми. Вероятность повышения рейтинга к июлю 2026 года высока, особенно учитывая позитивный прогноз. Параметры выпуска облигаций Интел Коллект: - B+ от Эксперт РА (03.07.25). - Купон: 23,25% ежемесячно (YTM 25,9%). - Срок: 2 года (колл), размещение планируется 15 апреля. После повышения купона выпуск максимально близок к дебютному Интел Коллект БО-01 (RU000A10CT09). Он также имеет доходность около 26% к коллу с дюрацией около 1,07. Однако новый выпуск длиннее и с более поздними амортизационными платежами. В целом, это хорошая бумага для спокойного холда под купон. Явной спекулятивной премии нет, переоценка должна произойти по мере снижения ставок и рыночных доходностей в сегменте. Объём выпуска по меркам высокодоходных облигаций (ВДО) ощутимый. Недавно с ещё большим объёмом выходил материнский Лайм. Рынок может насытиться, но пока все подобные бумаги размещались быстро, иногда с аллокацией. Есть основания ждать повторения успеха или чего-то близкого. Сам планирую поучаствовать. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Мозг Ящер Инвест

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

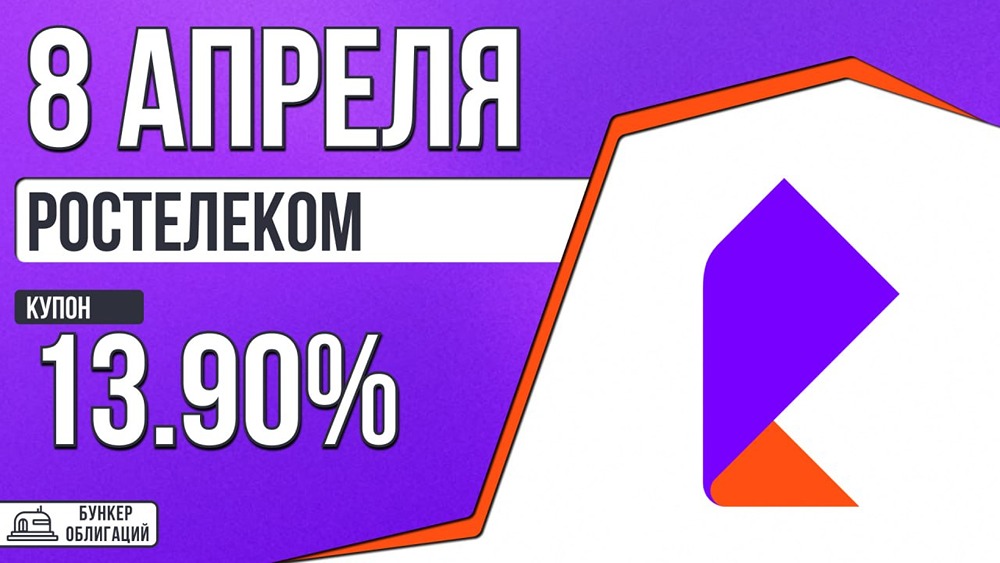

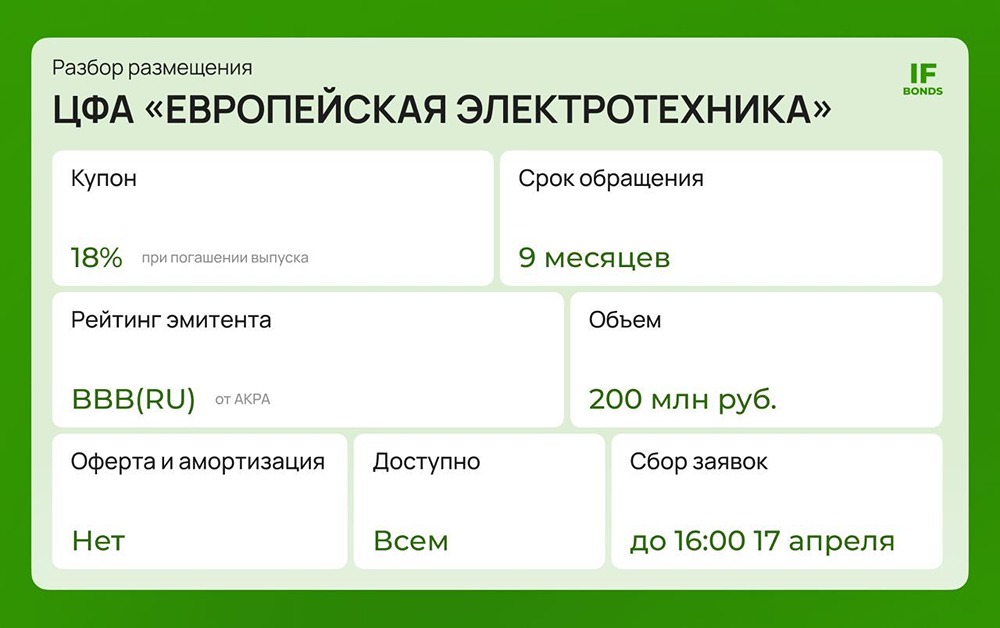

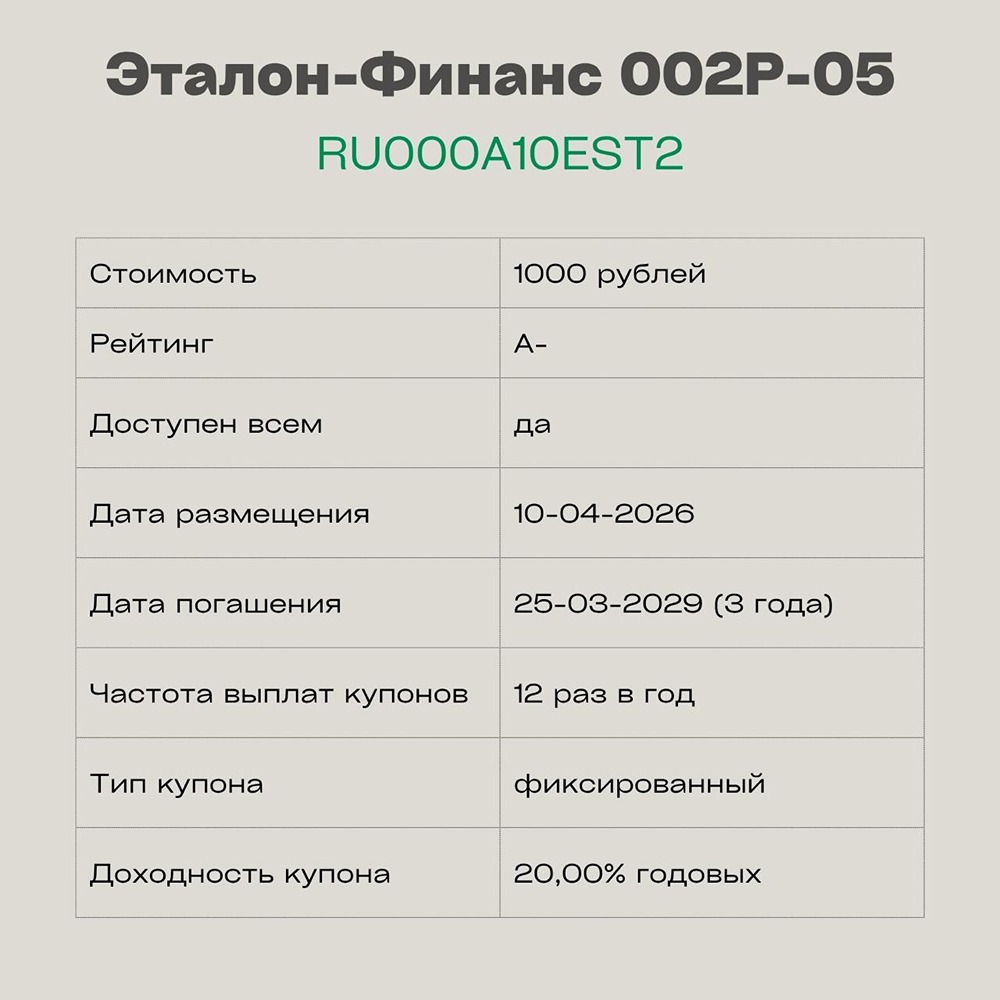

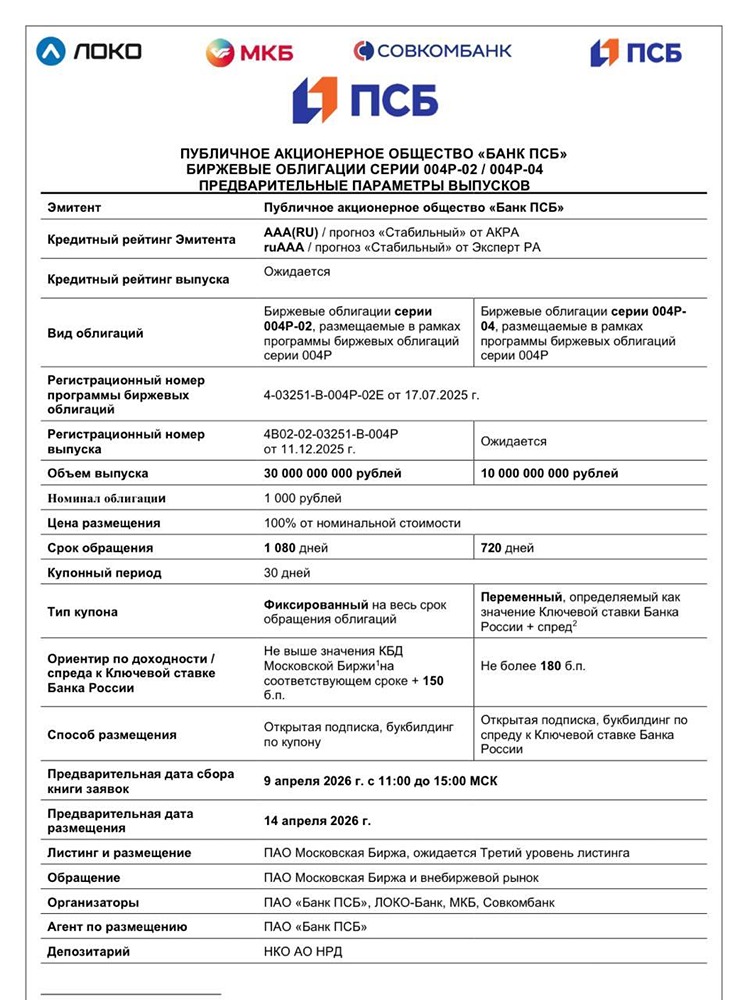

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)