![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации под 23,25 %: почему ИнтелКол-БО-02 — это риск или шанс?

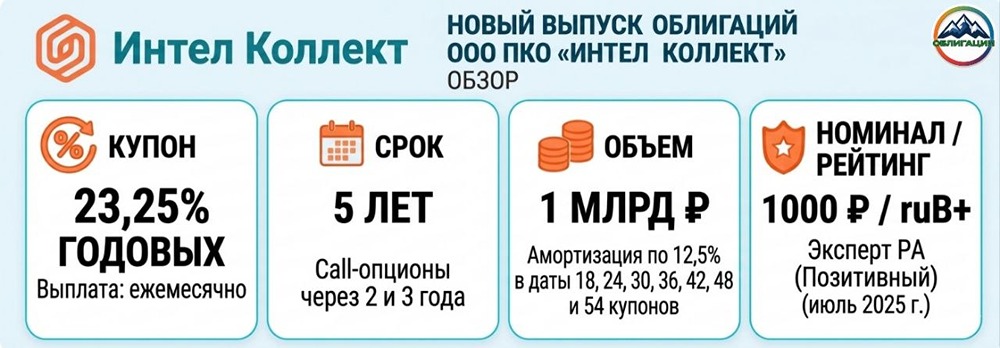

Новый выпуск ООО ПКО «Интел Коллект» с купоном 23,25% годовых. ООО ПКО «Интел Коллект» из Новосибирска — профессиональная коллекторская организация, созданная в 2020 году для управления долгами материнской МФО. Компания активно приобретает внешние портфели, занимая около 1–2% рынка. Завтра состоится размещение нового выпуска облигаций: - Название: ИнтелКол-БО-02. - Купон: 23,25% (ежемесячно). - Срок обращения: 5 лет. - Объём: 1 млрд рублей. - Амортизация: 12,5% каждые полгода. - Оферта: колл через 2 и 3 года. - Номинал: 1000 рублей. - Инвесторы: квалифицированные. Финансовые результаты (РСБУ, 2025 г.): - Выручка: 1,8 млрд руб. (+78% г/г). - Операционная прибыль: 433,7 млн руб. (+9% г/г). - Чистая прибыль: 154,2 млн руб. (-38% г/г, из-за роста процентных расходов, резервов и прочих затрат). - EBITDA: 433,1 млн руб. (+15% г/г). - OCF: -741,9 млн руб. (-181,9 млн руб. годом ранее). Баланс и долговая нагрузка: - Активы: 2,1 млрд руб. (+70% г/г). - Собственный капитал: 643,6 млн руб. (+9% г/г). - Чистый долг: 1,3 млрд руб. (рост в 3 раза г/г). - ЧД/EBITDA: 3х (1,1х год назад). - ICR: 2 (6,3 год назад). - Коэффициент автономии: 0,3 (0,5 год назад). - КТЛ: 12,4 (5,1 год назад) — формально высоко, но 95% оборотных активов — купленные портфели, а не деньги. При отрицательном OCF реальная ликвидность под вопросом. Выручка и EBITDA растут, но чистая прибыль снижается, а операционный денежный поток отрицательный. Долг вырос втрое, нагрузка выше комфортного уровня. Компания активно масштабируется, но живёт на заёмные средства. Кредитный рейтинг: - Эксперт РА: ruB+, прогноз «Позитивный» (июль 2025 г.). - Обоснование: слабый риск-профиль отрасли, ограниченные позиции, высокая рентабельность, приемлемая ликвидность, но требуется больше займов, удовлетворительные корпоративные риски. Преимущества: 1. Высокий купон: 23,25% годовых. 2. Ежемесячные выплаты. 3. Амортизация снижает риски крупных выплат. Риски: 1. Отрицательный и ухудшающийся OCF. 2. Тройной рост долга. 3. Снижение чистой прибыли на 38%. 4. Отраслевые риски коллекторов. 5. Риск досрочного погашения. Вывод: ИнтелКол-БО-02 — высокодоходный спекулятивный инструмент. Купон неплохой, но для тех, кто готов к риску, есть более привлекательные варианты: - ПКО Вернём 1Р2: купон 25,5%, погашение в 2029 г. - Л-Старт БО-03: купон 28,5%, погашение в 2030 г. - МГКЛ 1Р8: купон 25,5%, погашение в 2030 г. - Пионер Лизинг БО8: купон 28,5%, погашение в 2030 г. - Директ Лизинг 002Р-06: купон 24,5%, погашение в 2031 г. Отрицательный OCF и рост долга вызывают опасения. Позитивный прогноз рейтинга даёт надежду на улучшение, но это ставка на успешное масштабирование. Для квалифицированных инвесторов с высокой толерантностью к риску ИнтелКол-БО-02 может быть интересен как часть портфеля, но есть и более привлекательные варианты. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

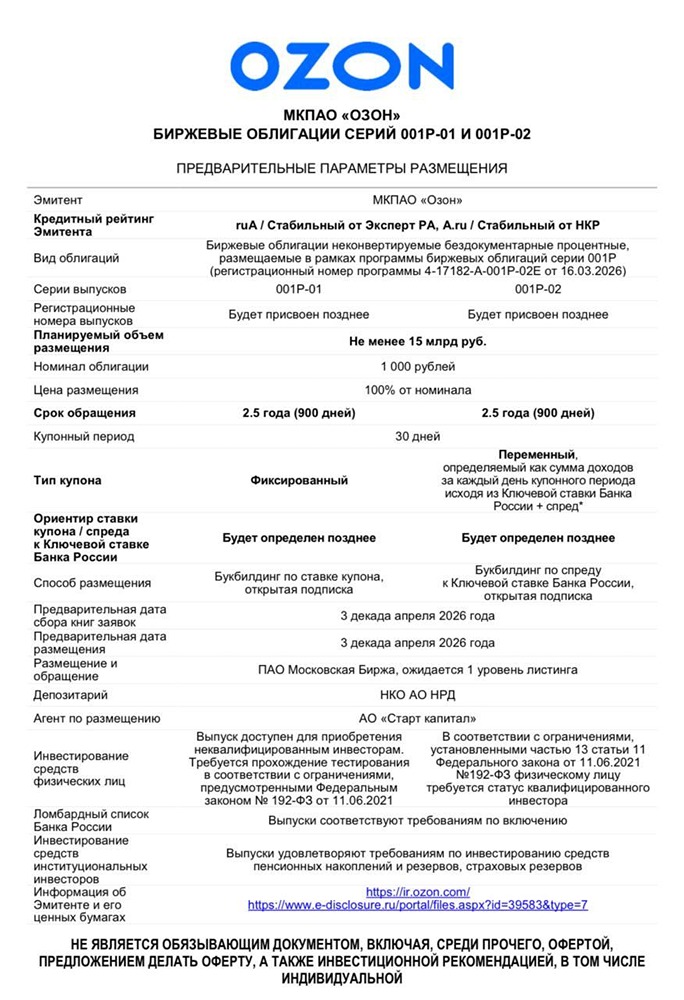

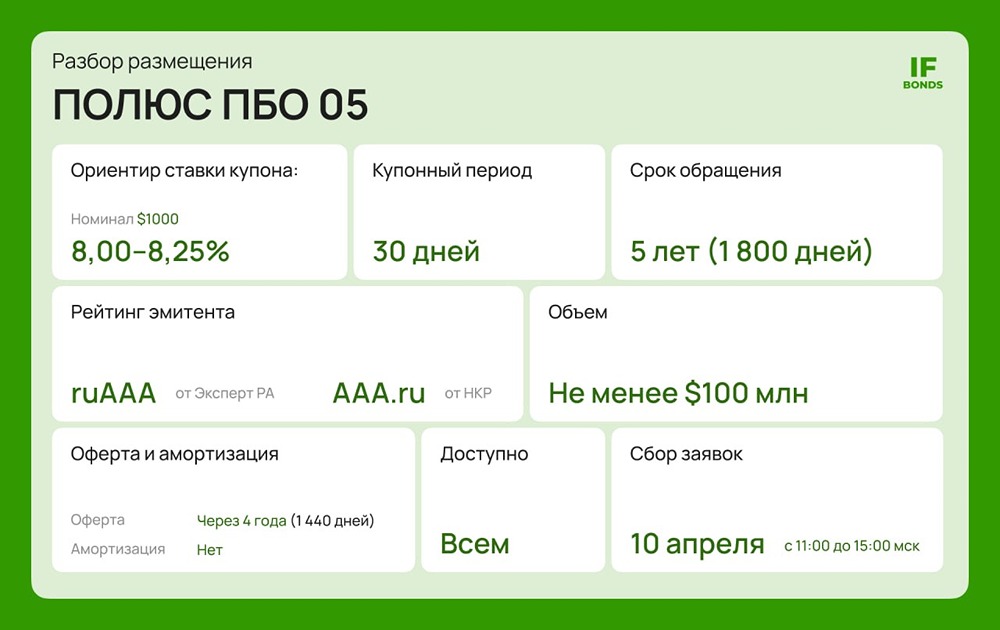

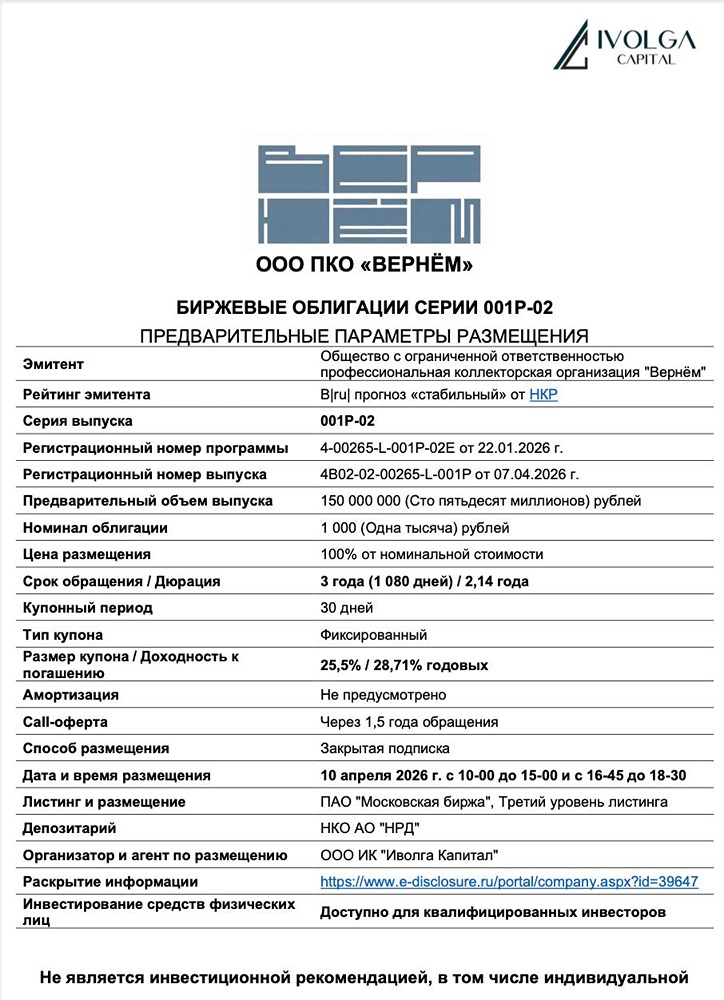

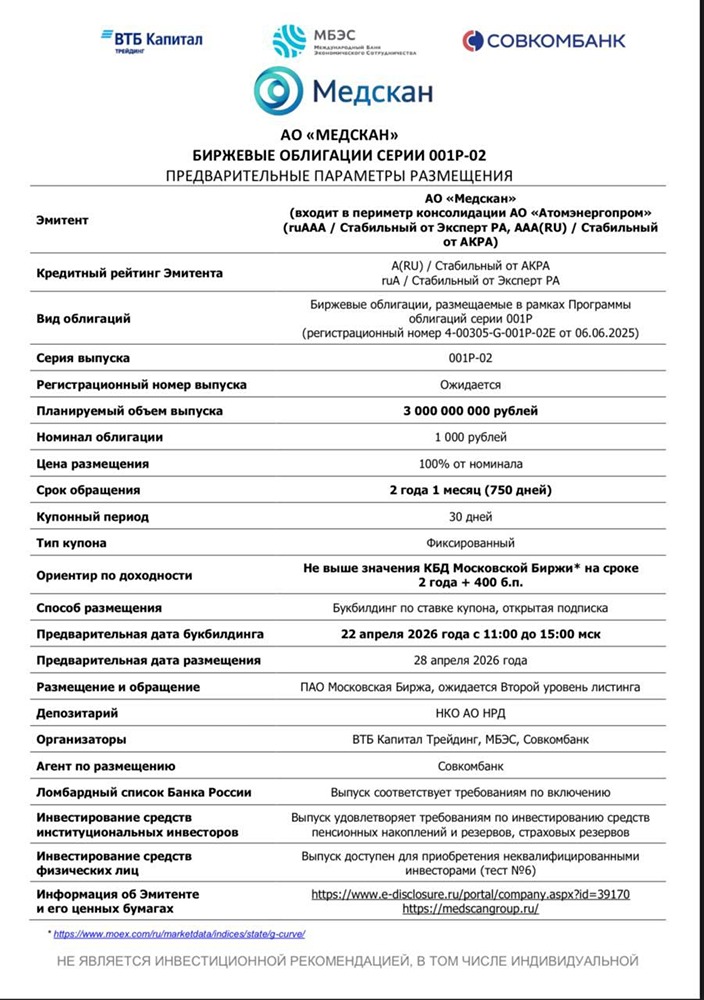

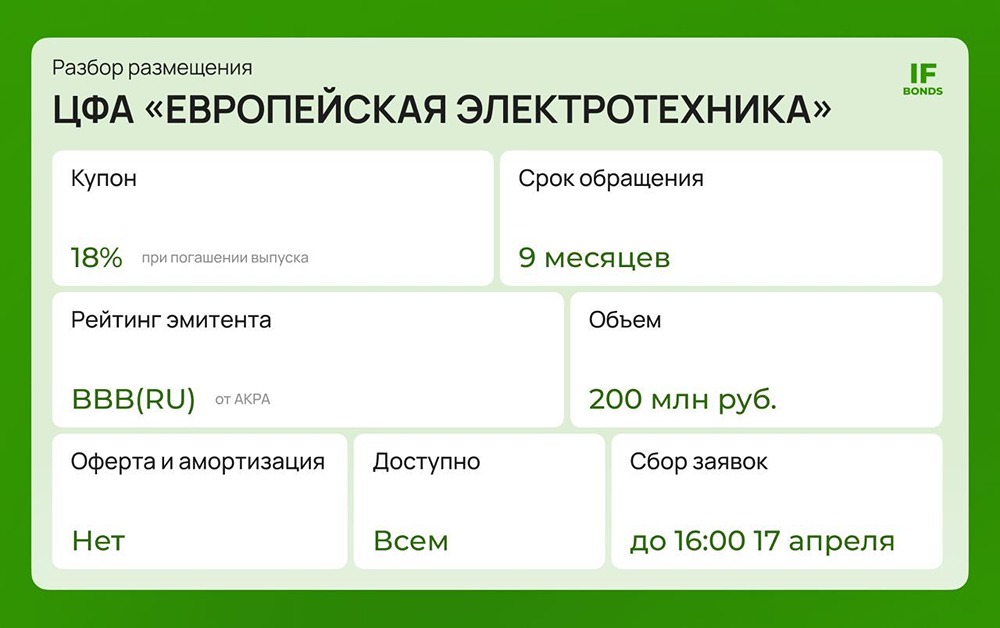

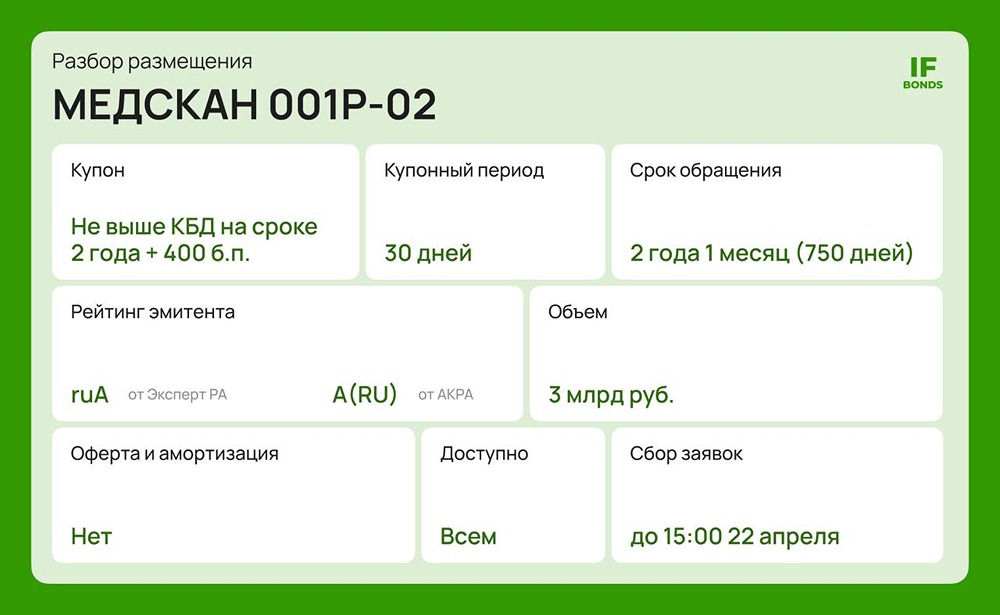

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)