![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Стоит ли инвестировать в облигации Селигдара в 2026 году

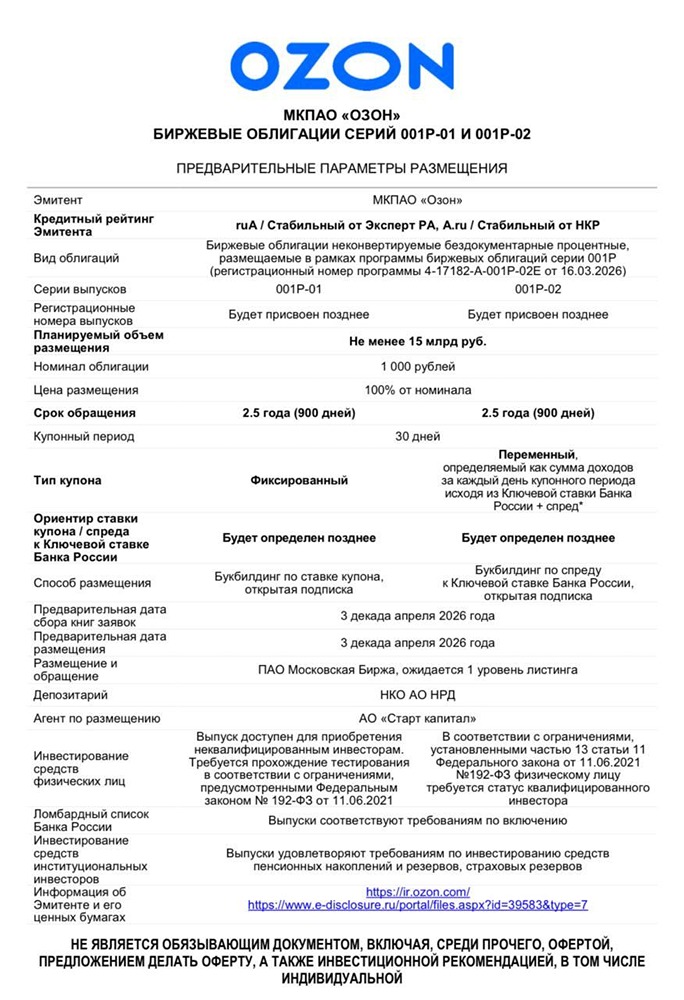

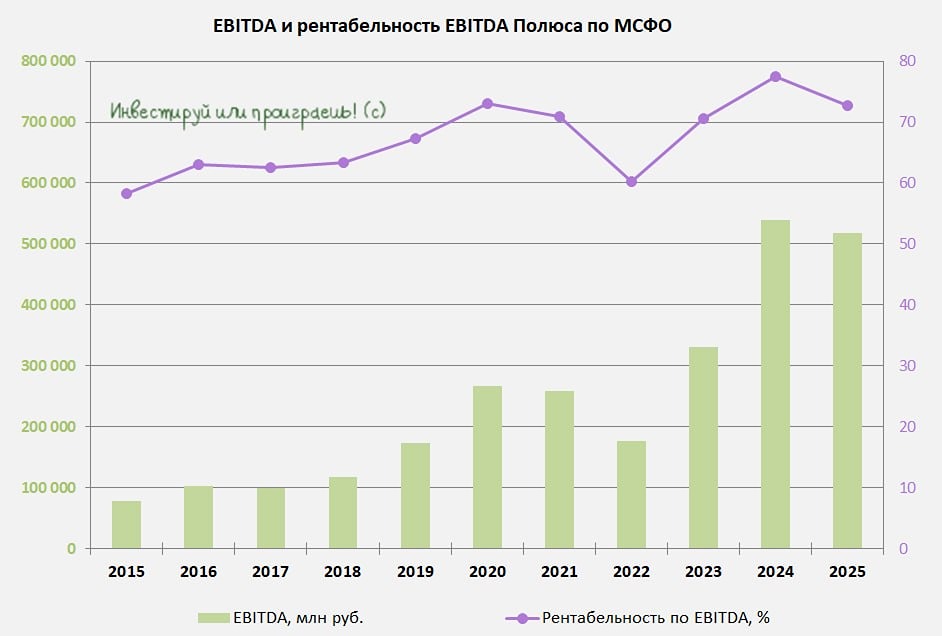

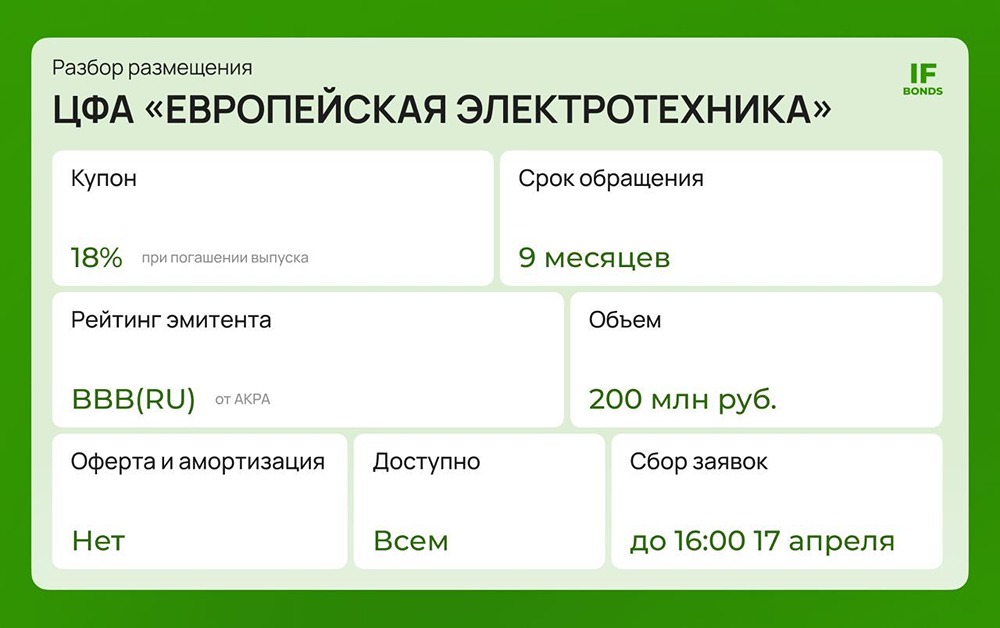

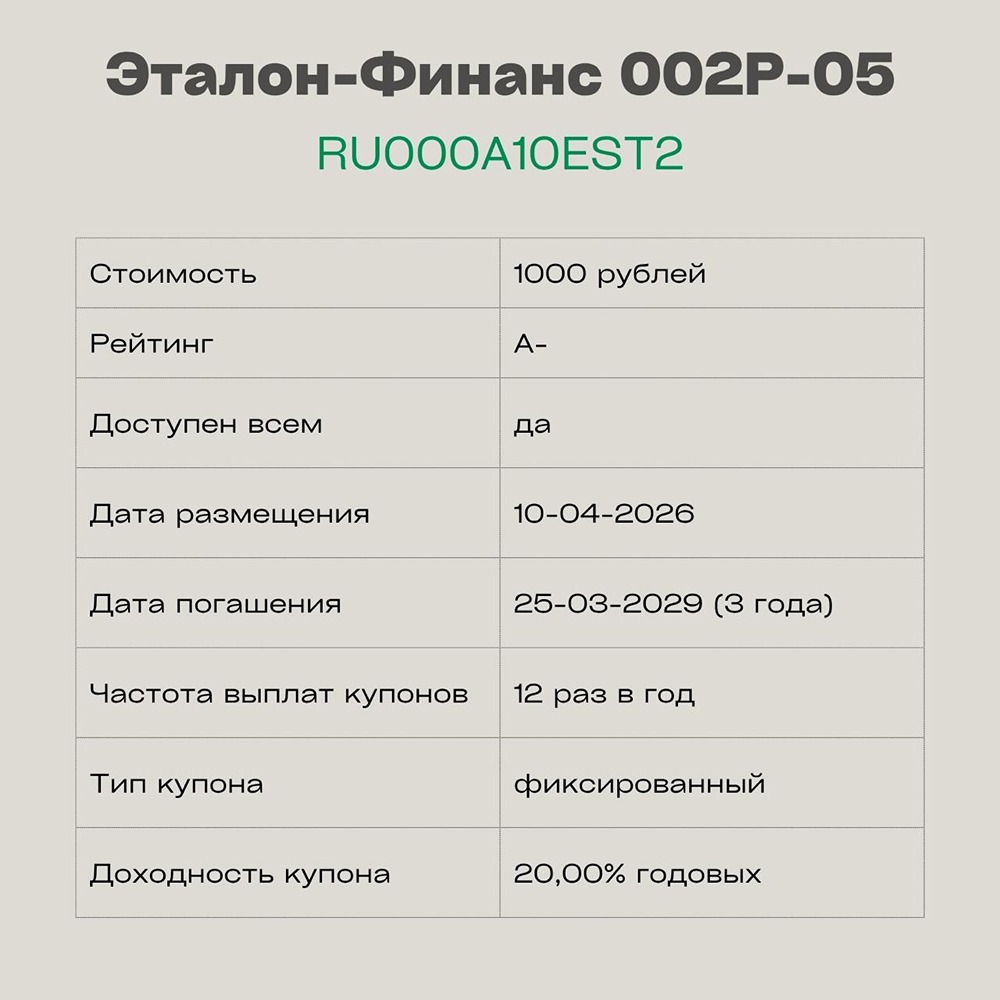

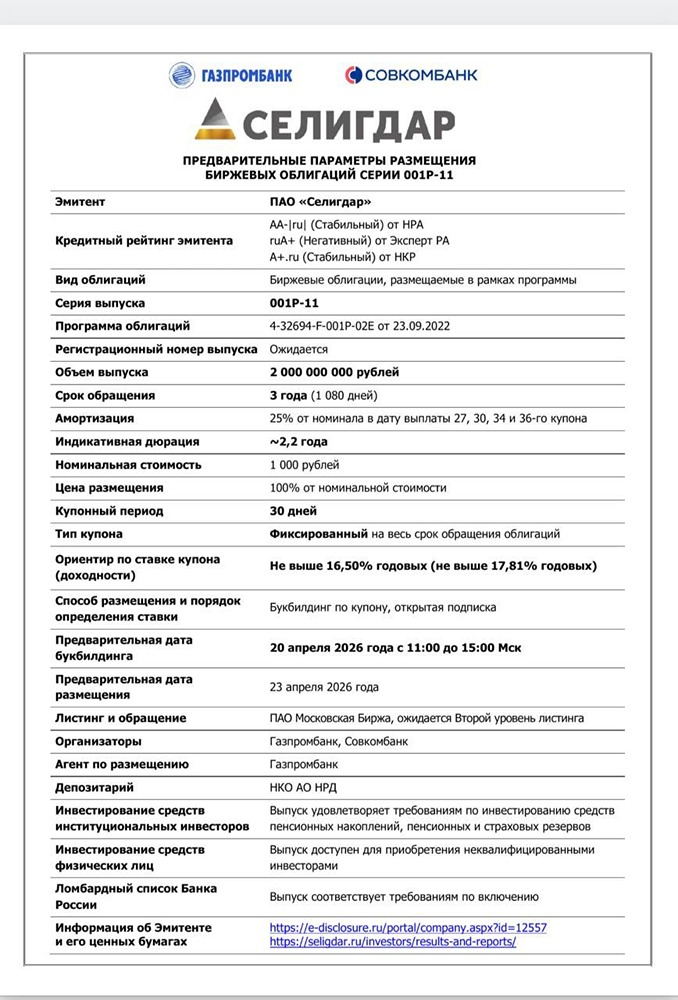

Селигдар — одна из крупнейших горнодобывающих компаний России с более чем 45-летней историей. Специализируется на добыче золота, серебра, меди и является единственным в стране производителем рудного олова. Входит в топ-10 российских компаний по объемам годовой добычи золота. Облигации Селигдар 001Р-11 Основные характеристики: - Рейтинг: А+(RU) от НКР и Эксперт РА (стабильный) - Купон: 14,5–16,5% годовых - Номинал: 1 000 рублей - Выплаты: 12 раз в год - Срок: 3 года - Амортизация: 25% в выплаты 27, 30, 34 и 36-го купонов - Оферта: нет Размещение: - Сбор заявок: до 20 апреля 2026 г. - Размещение: 23 апреля 2026 г. Финансовые показатели (2025 г.): - Выручка: около 61,8 млрд ₽ (+44% г/г, 9 мес.) - EBITDA: около 29,6 млрд ₽ - Чистый результат: убыток около 7,7 млрд ₽ - Маржинальность: высокая по EBITDA (~45–48%), низкая по чистой прибыли Долговая нагрузка: - NetDebt / EBITDA: около 3,3х - Уровень долга: повышенный Вывод: - Финансовое состояние: умеренно рискованное - Ключевой риск: убытки при высокой долговой нагрузке - Подходит для: инвесторов, готовых к повышенному риску ради высокой доходности Комментарий: Финансовые показатели Селигдара не всегда стабильны, поэтому компания часто выходит на рынок с новыми облигациями. Сейчас инвесторам предлагают амортизацию, что снижает риски, но она начинает работать только к концу срока. Эти облигации подходят только тем, кто готов к высокому риску ради более высокой доходности. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

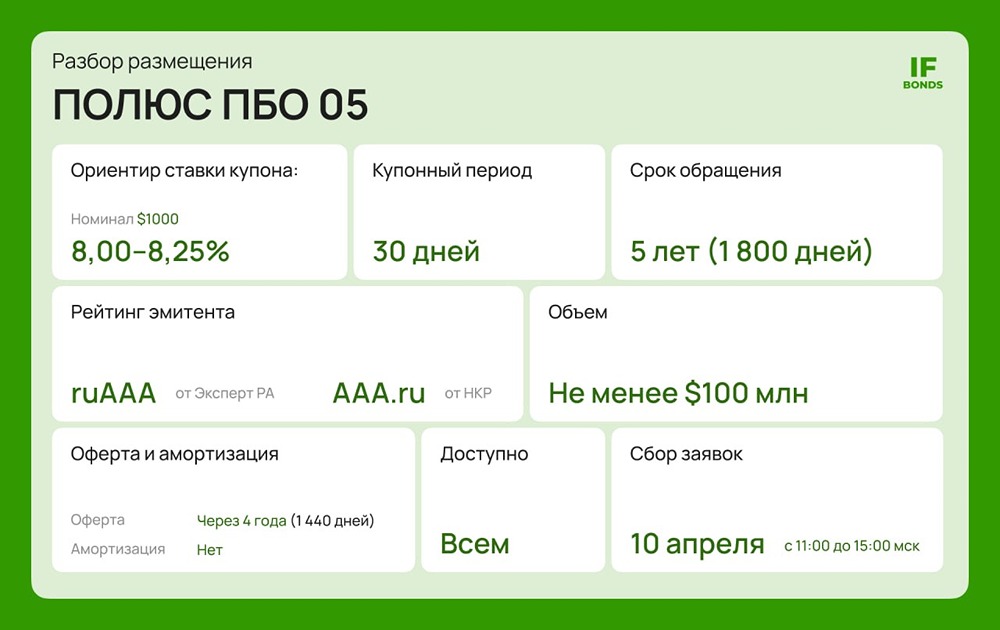

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)