![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации Селигдар 1Р11: доходность до 17,8 % — стоит ли участвовать в размещении

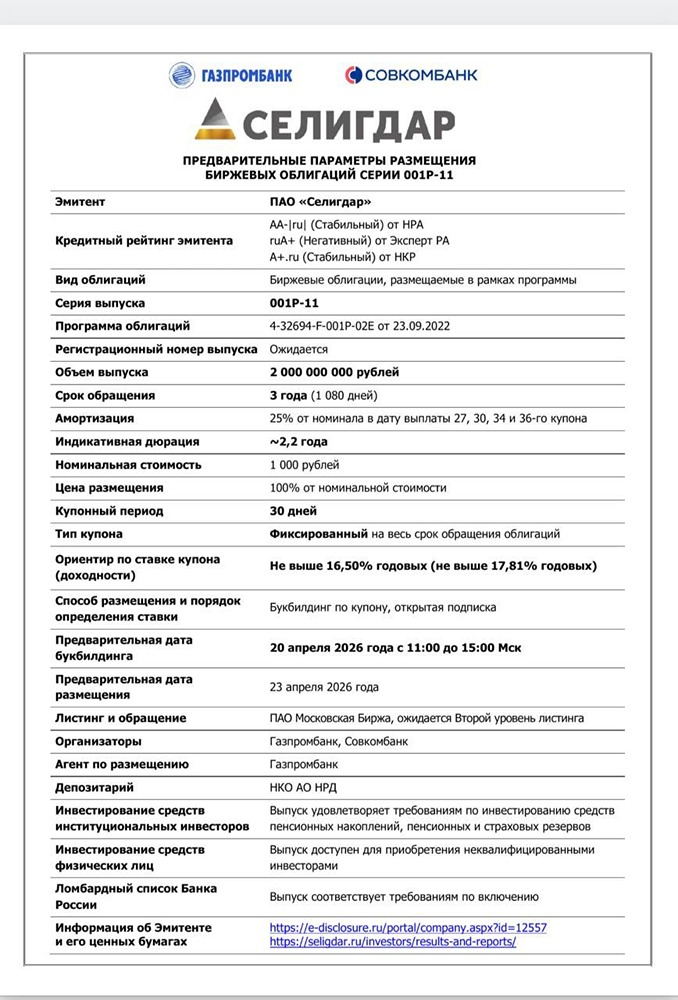

Селигдар выпускает облигации с доходностью до 17,8%. Селигдар — крупный полиметаллический холдинг с двумя основными направлениями: добыча золота и производство олова. Компания работает с 1975 года и владеет предприятиями в Якутии, Бурятии, Алтайском, Хабаровском краях и Оренбургской области. 20 апреля Селигдар начинает сбор заявок на новый выпуск облигаций. Рассмотрим основные параметры выпуска, отчетность компании и оценим целесообразность участия. Параметры выпуска: - Название: Селигдар 1Р11 - Рейтинг: ruA+ от Эксперт РА (сентябрь 2025) - Номинал: 1000 ₽ - Объем: 2 млрд ₽ - Старт приема заявок: 20 апреля - Планируемая дата размещения: 23 апреля - Дата погашения: 23.04.2029 - Купонная доходность: до 16,5%, доходность к погашению до 17,8% - Периодичность выплат: ежемесячно - Амортизация: 25% номинала гасится в даты выплат 27-го, 30-го, 34-го и 36-го купонов - Оферта: нет - Для квалифицированных инвесторов: нет Отчетность компании (МСФО, 2024 г.): - Выручка: 59,3 млрд ₽ (+6% г/г) - Операционная прибыль: 12,89 млрд ₽ (рост в 2,6 раза) - Убыток: 12,8 млрд ₽ (в 2023 г. — 11,5 млрд ₽) - Чистый долг: 81,5 млрд ₽ (+68% г/г) - EBITDA: 23,6 млрд ₽ (+27% г/г) - Чистый долг/EBITDA: 3,5x (в 2023 г. — 2,6x) Отчетность за 9 месяцев 2025 г.: - Выручка: 61,8 млрд ₽ (+44% г/г) - Операционная прибыль: 10,14 млрд ₽ (+47% г/г) - Убыток: 7,7 млрд ₽ (за 9 месяцев 2024 г. — 10,1 млрд ₽) - Коммерческие и административные расходы: 6,5 млрд ₽ (+13,5% г/г) - EBITDA: 23,78 млрд ₽ (+45% г/г) - Чистый долг: 128,6 млрд ₽ - Чистый долг/EBITDA LTM: 4x Анализ отчетности: Селигдар остается убыточной компанией, несмотря на рост цен на золото. Чистый долг растет, коммерческие и административные расходы увеличиваются. В 2024 г. произошла переоценка лицензий на добычу золота и олова. Основные средства компании выросли с 71 до 94 млрд ₽ в 2024 г. За 9 месяцев 2025 г. чистый убыток снизился, но чистый долг продолжил расти. Стратегия развития до 2030 г.: Компания планирует увеличить добычу золота до 20 тонн к 2030 г. В рамках этой стратегии разрабатываются месторождения Хвойное (запасы золота около 30 тонн) и Кучюс в Якутии (разведанные запасы около 175 тонн). Месторождение Хвойное уже запущено, выход на проектную мощность в 2,5 т золота в год запланирован на этот год. Финансирование проектов осуществляется за счет облигационных займов. В обращении находятся 10 выпусков облигаций: 9 выпусков в рублях (45,5 млрд ₽), 3 выпуска в золоте (около 19 млрд ₽) и 1 выпуск в серебре (248,5 млн ₽). Выводы: С 2023 г. компания не получает прибыль, чистый долг растет, коммерческие и административные расходы увеличиваются. Высокий уровень долговой нагрузки и продолжение роста чистого долга вызывают опасения. Необходимо внимательно следить за отчетностью компании. Новый выпуск облигаций Селигдар 1Р11 с погашением 23.04.2029 и купоном до 16,5% может быть интересен. Однако доходность к погашению составляет до 17,8%, что выше, чем у выпуска Селигдар 10Р (погашение 03.02.2029, купон 16,65%, доходность к погашению 16,9%). Я уже держу выпуск Селигдар 1Р3 и не планирую участвовать в данном размещении. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

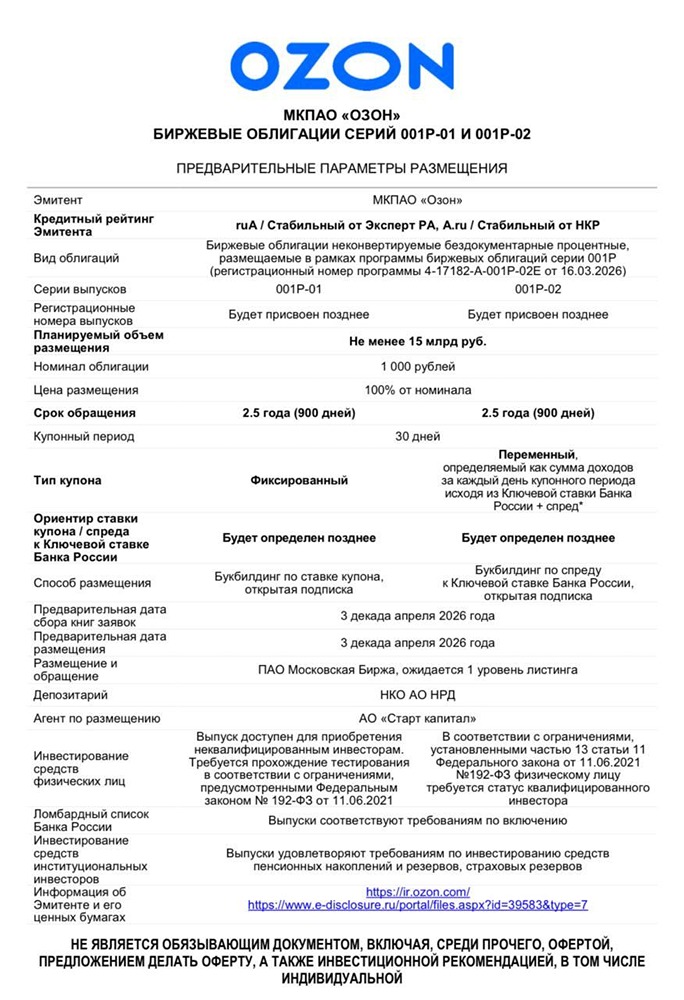

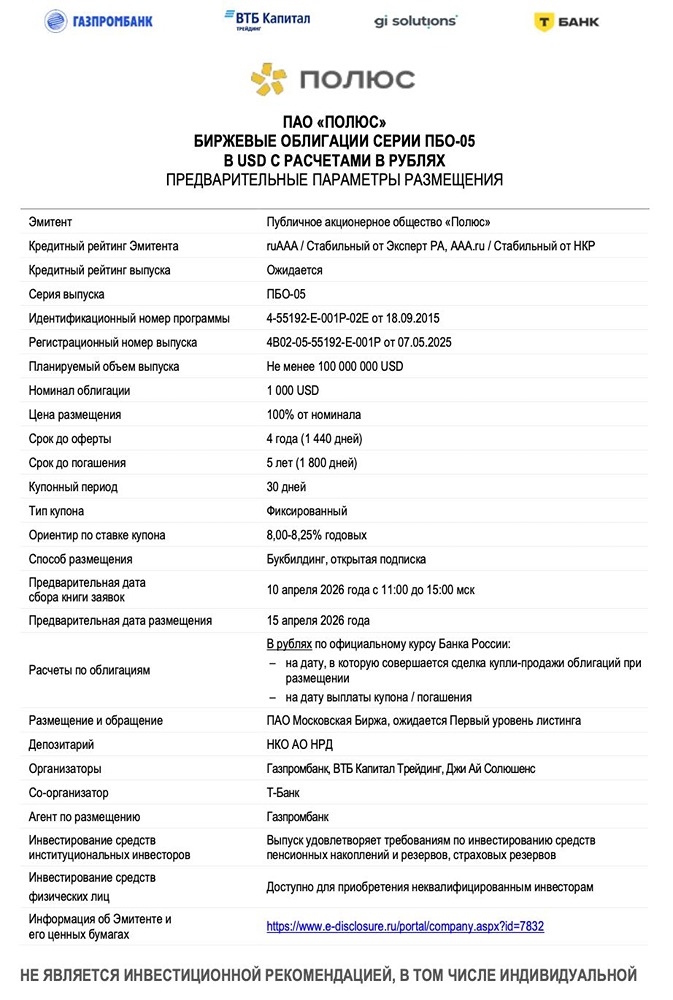

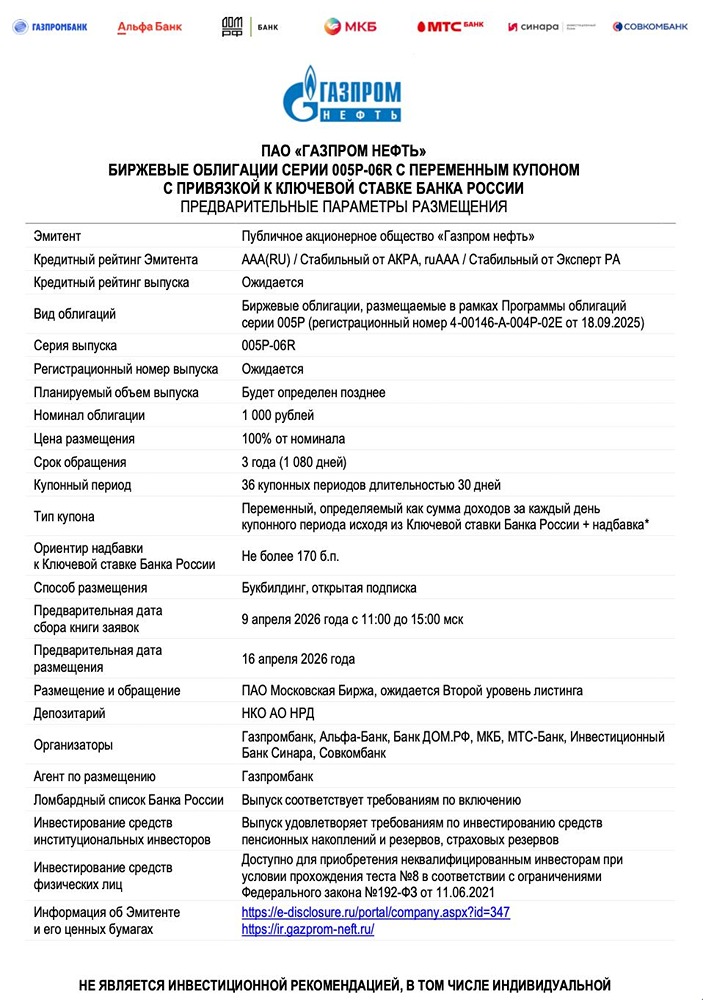

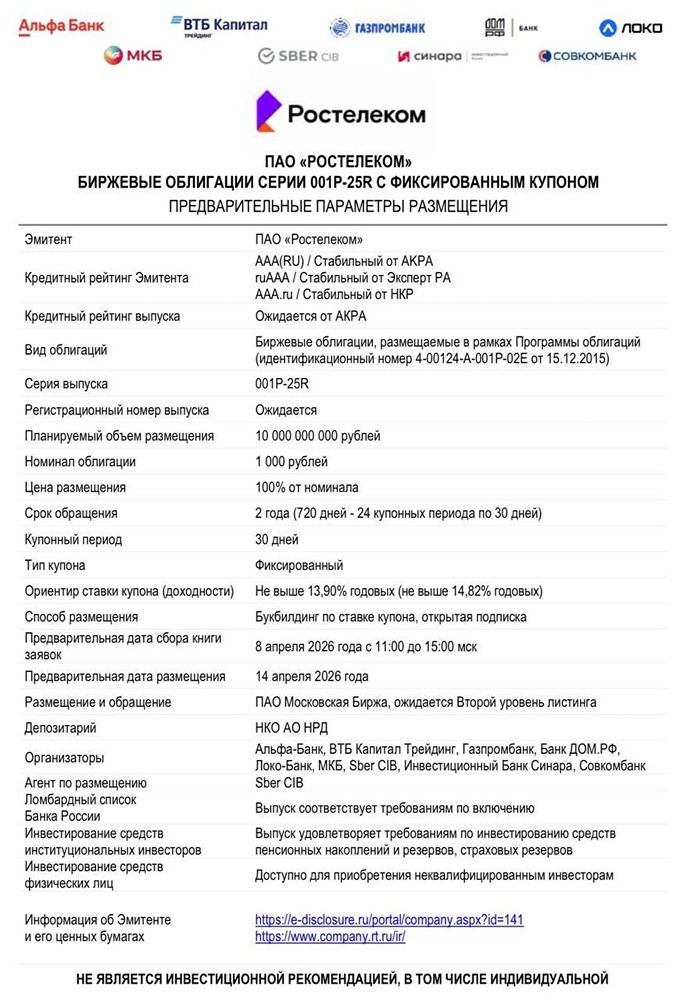

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)