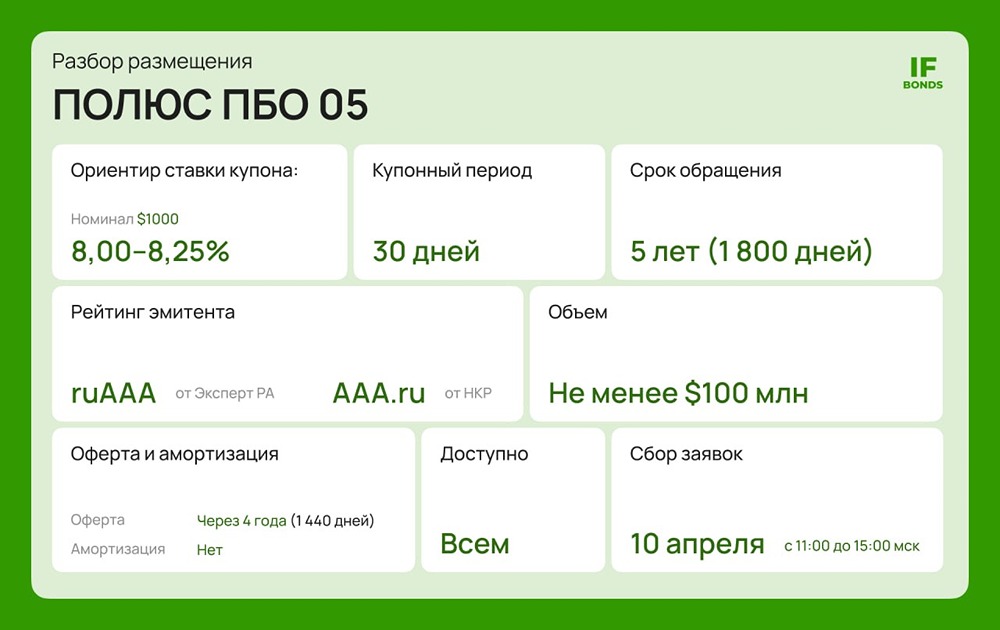

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Стоит ли инвестировать в облигации ПКО СЗА‑БО‑07 — разбираем риски

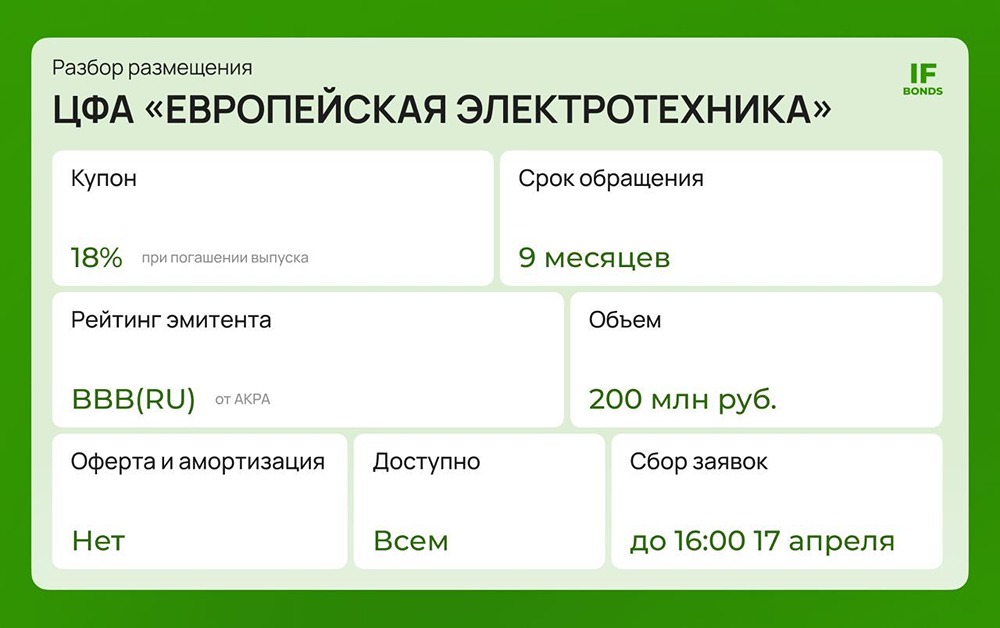

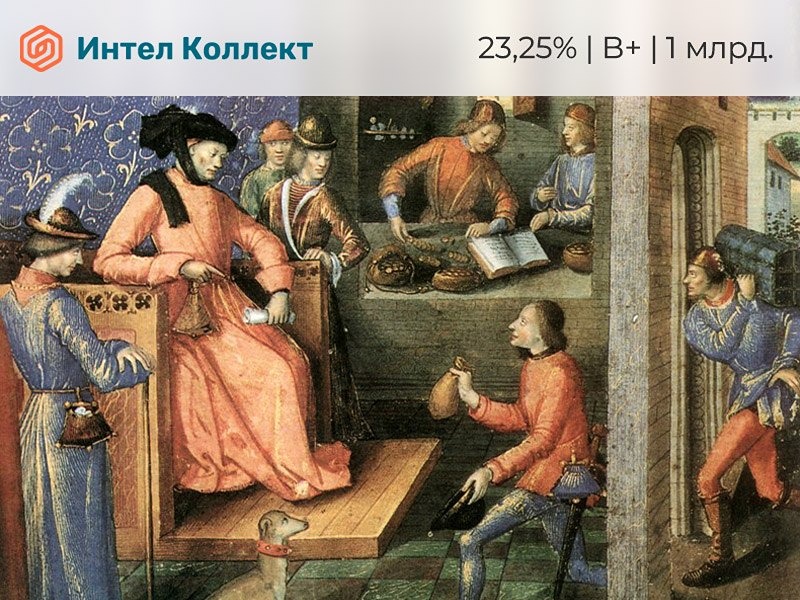

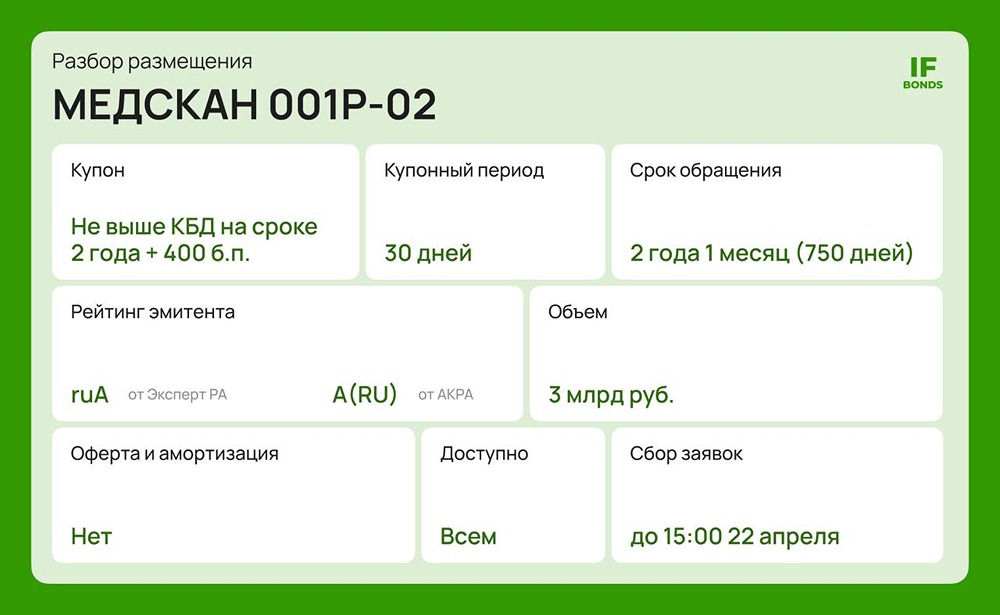

Обзор нового выпуска облигаций ПКО СЗА-БО-07. Время для высоких доходностей уходит. Ставки продолжат снижаться, и найти качественные истории с двузначной доходностью становится всё сложнее. Сегодня рассмотрим свежий выпуск от коллекторского агентства ООО ПКО «СЗА». Премия к рынку выглядит заманчиво, но есть нюансы в отчётности, которые важно учитывать. Что за бизнес? ООО ПКО «СЗА» (Служба защиты активов) — профильный игрок на рынке взыскания, работающий исключительно в сегменте Legal Collection. Бизнес-модель компании прозрачна: она выкупает портфели просроченных долгов (NPL) у микрофинансовых организаций (МФО) с большим дисконтом к номиналу, а затем взыскивает их в судебном порядке. У компании один владелец, что обеспечивает прозрачность структуры собственности и отчётности. Ключевые параметры выпуска облигаций ПКО СЗА-БО-07: - Номинал: 1000 ₽. - Объём: 0,1 млрд ₽. - Погашение: через 3 года. - Купон: 25,5% (эффективная доходность к колл-опциону — 28,71%). - Выплаты: 12 раз в год. - Амортизация: нет. - Оферта: да (колл через 1,5 года). - Рейтинг: ВВ- (прогноз НРА — «Стабильный»). - Размещение для квалифицированных инвесторов: да. - Сбор заявок: 15 апреля 2026 года. - Размещение: 17 апреля 2026 года. Финансовый анализ (на основе аудита РСБУ за 2025 год): Финансовые показатели компании демонстрируют фазу гиперроста, что типично для агрессивных игроков на рынке NPL: - Взрывной рост активов: баланс вырос в 3,1 раза — до 1,22 млрд ₽. СЗА активно скупает новые портфели долгов, формируя базу для будущих доходов. - Доходы: выручка взлетела на 97,4% и достигла 429 млн ₽. - Чистая прибыль: 113 млн ₽. Взыскание работает эффективно, несмотря на резкий рост расходов на судебные пошлины (с 23 млн до 157 млн ₽ за год из-за изменений в законодательстве). - Денежный поток (OCF): отрицательный (-710 млн ₽). Для новичков это выглядит пугающе, но для растущих компаний — это норма. СЗА «сжигает» кэш на покупку новых портфелей, возврат инвестиций растянется на 2-4 года. - Долг/Капитал: 3,5х. Общий долг превысил 1 млрд ₽. Долговая нагрузка высокая — компания закредитована, что связано с моделью фондирования через облигации. Инвестиционная идея: 1. Аномальная премия к ключевой ставке. При ключевой ставке 15% купон 25,5% (эффективная доходность к коллу 28,7%) — это премия почти в 14%. Для сравнения: выпуск БО-02 с купоном 28,5% торгуется на бирже по 104,7% от номинала. Новый выпуск — отличная точка входа по 100%. Вы покупаете свежую бумагу без переплаты. 2. Защитная структура. Call-опцион через 1,5 года сокращает эффективную дюрацию. Мы не берём на себя кредитный риск на 3 года, а лишь на 18 месяцев. С учётом тренда ЦБ на снижение ставок, СЗА с высокой вероятностью выкупит бумаги по колл-опциону, чтобы рефинансироваться дешевле. Основные риски (почему рейтинг ВВ-): 1. Риск рефинансирования. При долге более 1 млрд ₽ и отрицательном операционном потоке СЗА живёт в режиме непрерывного привлечения нового долга. Любой шок ликвидности на рынке может быть болезненным. 2. Регуляторное давление. Государство повысило госпошлины за судебные приказы, увеличив расходы СЗА на них в 7 раз. Ужесточение правил взыскания может снизить маржинальность бизнеса. Вывод: Выпуск ПКО СЗА-БО-07 подходит для инвесторов, желающих зафиксировать максимальную доходность на фоне падающих ставок. Ежемесячные купоны под 25,5% обеспечат хороший денежный поток для реинвестирования. Оптимальная стратегия: покупка на размещении с удержанием до колл-опциона через 1,5 года. Важно помнить: выпуск относится к сегменту повышенного риска. Высокая долговая нагрузка (3,5х капитала) требует осторожности. Соблюдайте лимиты и диверсифицируйте портфель. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

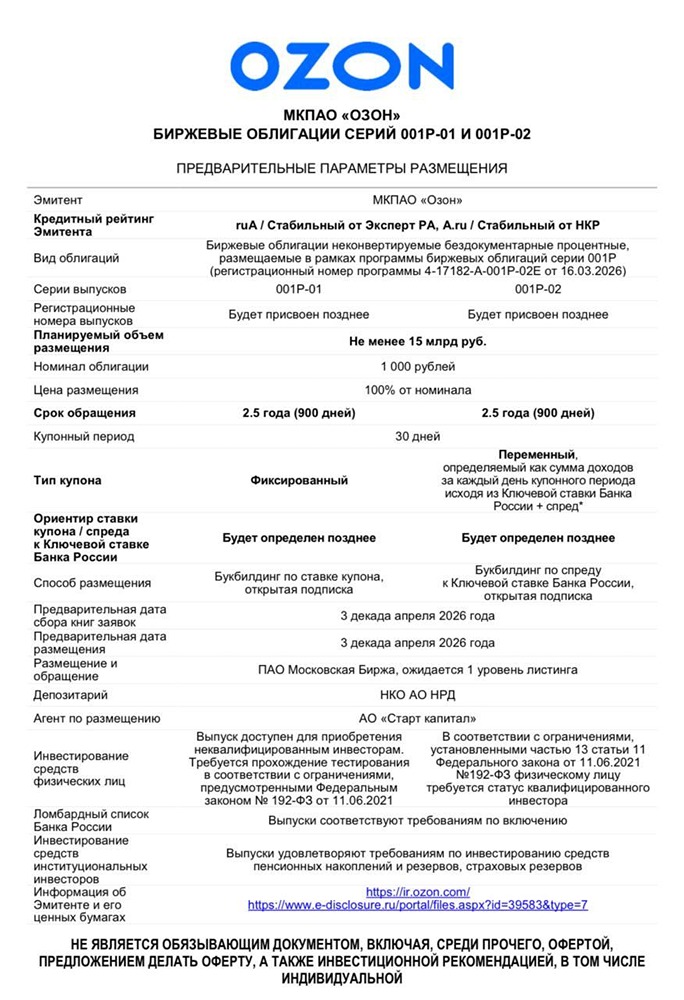

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)