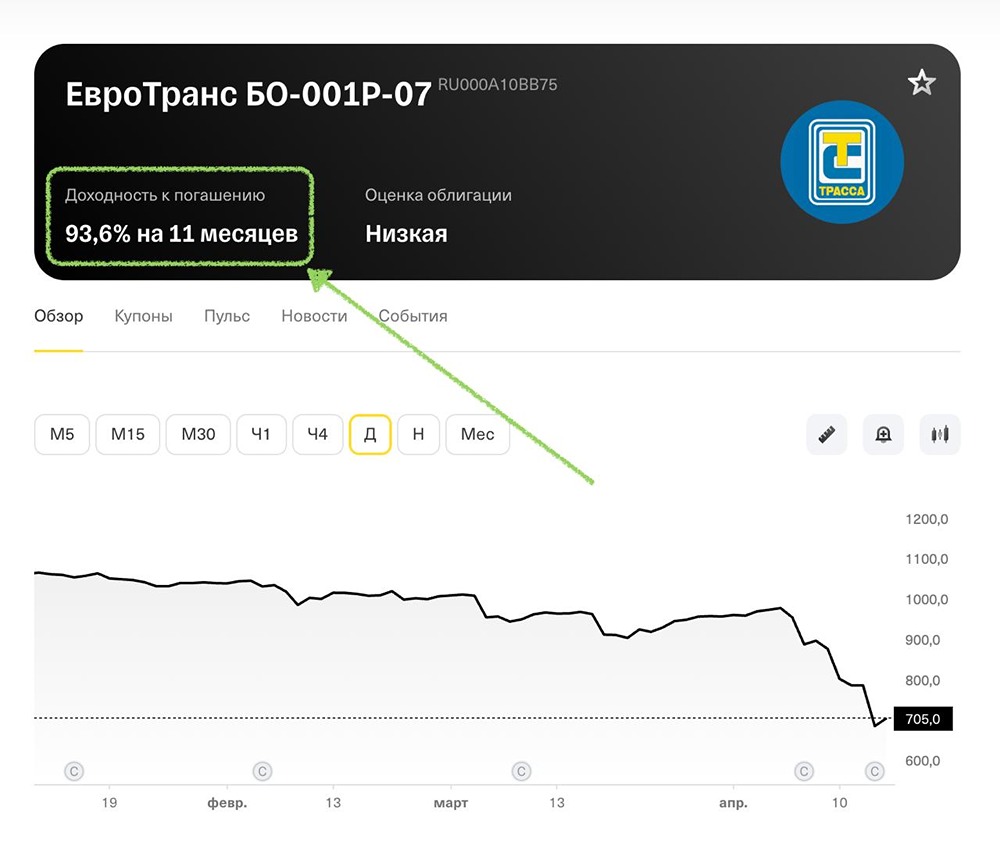

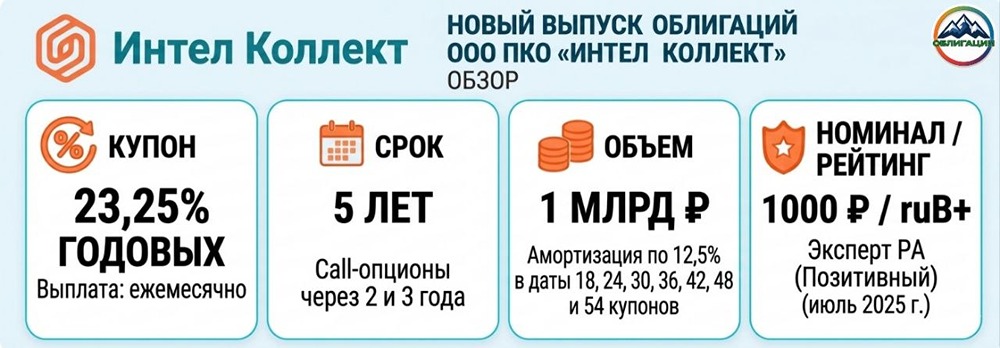

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

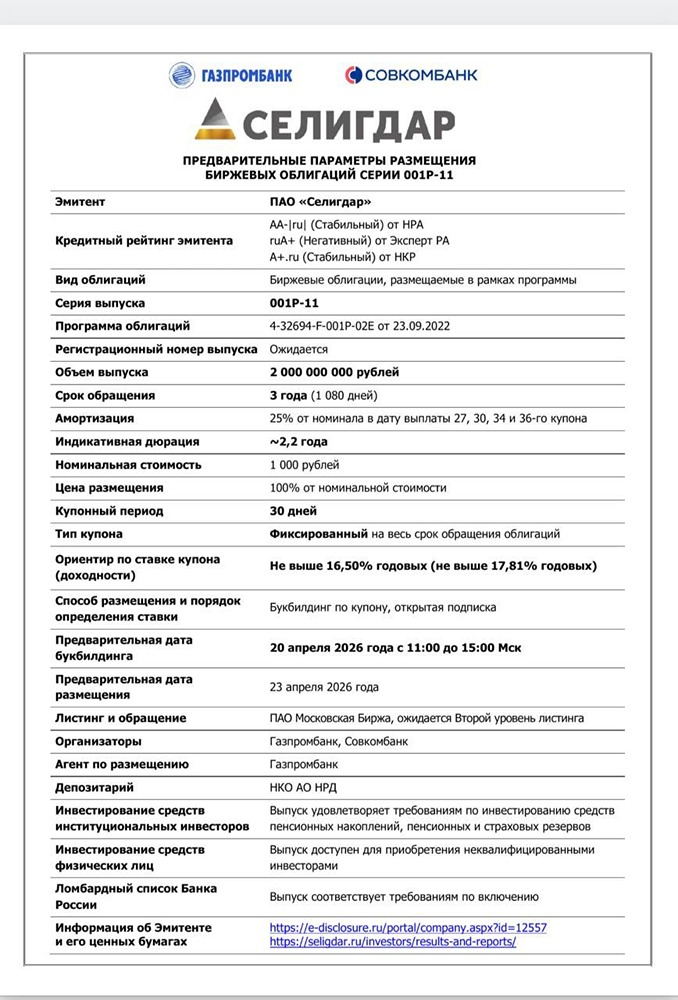

«Селигдар» 001Р‑11 — риск или шанс? Разбираем выпуск с YTM до 17,8%

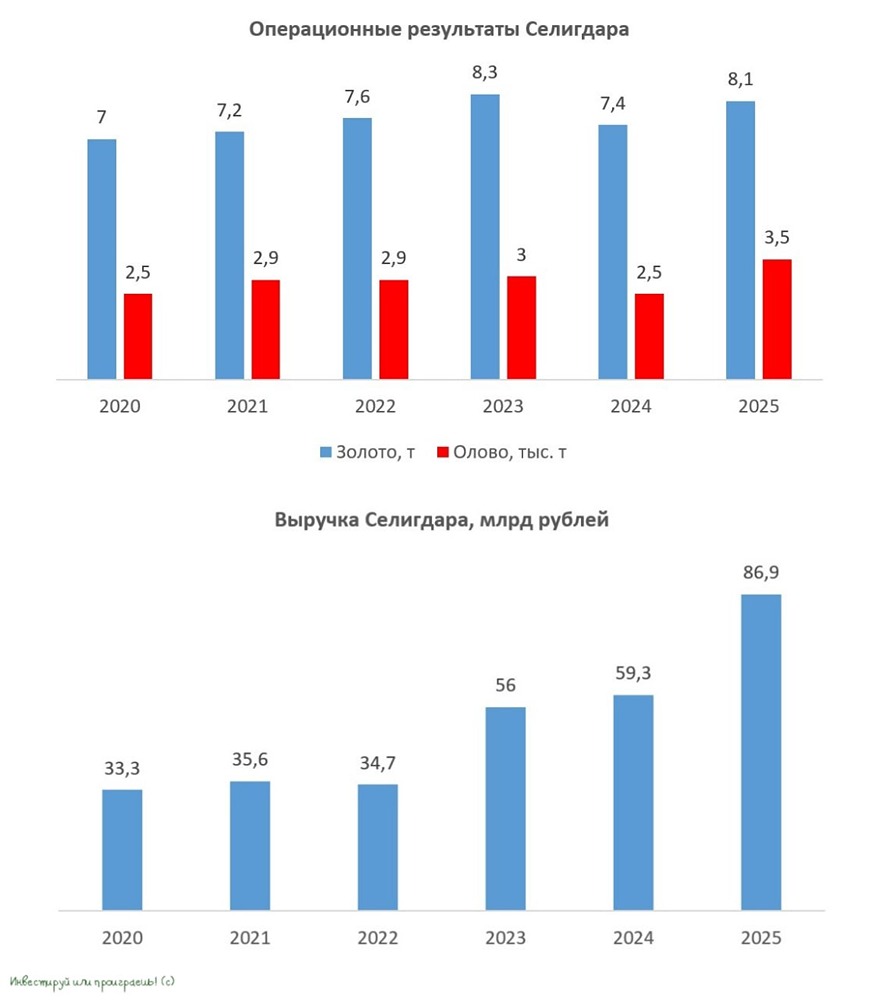

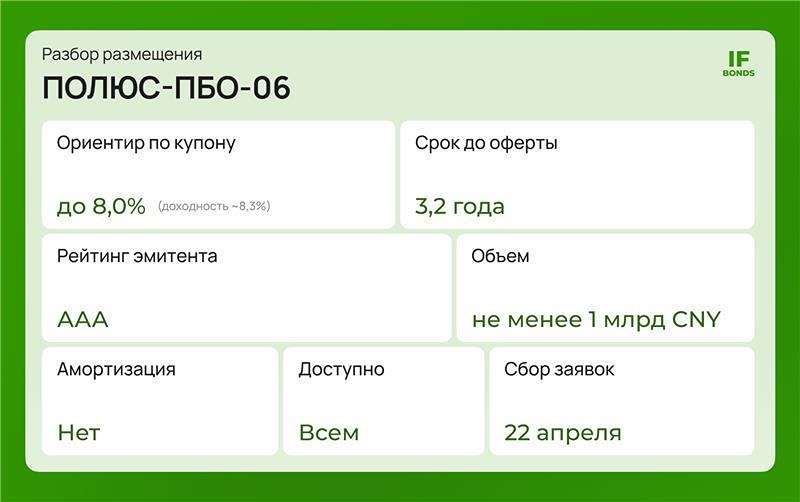

Новый выпуск «Селигдар»: ежемесячный купон до 16,5% с амортизацией. ПАО «Селигдар», крупнейший золотодобытчик России и лидер по производству олова, 23 апреля разместит новый выпуск облигаций серии 001Р-11. Сегодня открывается книга заявок. Основные параметры: - Ежемесячный купон до 16,5%. - YTM до 17,8%. - Срок: 3 года. - Объем: 2 млрд руб. - Амортизация: 25% в даты 27, 30 и 40 купонов. - Оферта: нет. - Доступ: для неквалифицированных инвесторов. Финансовые результаты (МСФО, 9М2025): - Выручка: 61,8 млрд руб. (+44% г/г). - Операционная прибыль: 10,1 млрд руб. (+47% г/г). - Чистый убыток: 7,7 млрд руб. (годом ранее 10 млрд руб.). - OCF: -19,4 млрд руб. (годом ранее +11 млрд руб.). - ICR: 1,5 (годом ранее 1,7). Баланс и долговая нагрузка: - Активы: 204 млрд руб. (+14% с начала года). - Собственный капитал: 14 млрд руб. (-35,5% с начала года). - Чистый долг: 128,6 млрд руб. (+57,7% с начала года). - ЧД/EBITDA: 4,1х (на начало года 3,5х). - КТЛ: 0,8 (на начало года 0,75). - Коэффициент автономии: 0,07 (на начало года 0,12). Выручка и операционная прибыль растут, что позитивно. Однако компания столкнулась с отрицательным OCF и значительным увеличением чистого долга. Основная причина убытка — переоценка «золотого» долга из-за роста цен на золото. На безубыточность компания рассчитывает при стабилизации цен и увеличении добычи. Коэффициент текущей ликвидности ниже 1, что указывает на проблемы с ликвидностью. Собственный капитал сократился более чем на треть. Коэффициент автономии упал до 0,07, что свидетельствует о высокой зависимости от заёмных средств. Кредитный рейтинг: - Эксперт РА: ruA+, негативный прогноз. Причины: рост долговой нагрузки и переоценка «золотого» долга. - НРА: АА-, стабильный прогноз. Агентство отмечает высокую рентабельность и комфортную ликвидность, но ограничивает рейтинг из-за низкого OCF и слабого соотношения долга к EBITDA. Преимущества: 1. Ежемесячный купон. 2. Крупные инвестиционные проекты с потенциалом роста. 3. Известная компания. Риски: 1. Отрицательный OCF. 2. Рост долговой нагрузки. 3. «Золотой» долг, увеличивающийся при росте цен на золото. 4. Негативный прогноз Эксперт РА. 5. Низкая автономия (0,07). 6. КТЛ ниже 1, что говорит о проблемах с ликвидностью. Вывод: Финансовое положение компании напряжённое: отрицательный OCF, растущий долг и убытки. Негативный прогноз от Эксперт РА указывает на возможные ухудшения. Выпуск подходит для инвесторов с высокой толерантностью к риску. Купон соответствует рынку, но ориентир может быть снижен. Вот несколько альтернатив с более высокими купонами на схожий срок и рейтинг: 1. ОДК 001Р-01 (купон 17%, 3 года, YTM 17,3%). 2. Автобан-Финанс БО-П08 (купон 16,9%, 2 года до оферты, 6 лет до погашения, YTM 18,1%). 3. АФК Система 002Р-12 (купон 17,5%, 2 года до оферты, 5 лет до погашения, YTM 18,2%). 4. Балтийский Лизинг БО-П19 (купон 17%, 2,5 года, YTM 20,5%). 5. ВИС Финанс БО-П11 (купон 17%, 3 года, YTM 17%). У «Селигдара» также есть выпуски с более высокими купонами: 1. 001Р-04 (купон 19%, 2 года, YTM 17%). 2. 001Р-08 (купон 18%, 2 года, YTM 16,7%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)