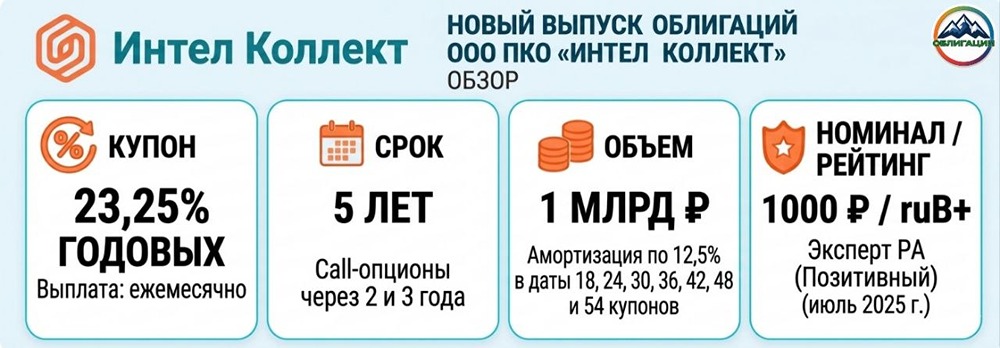

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

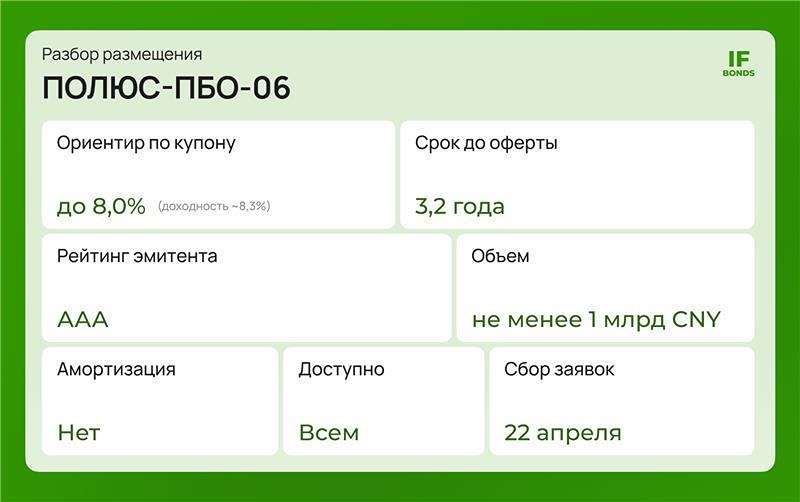

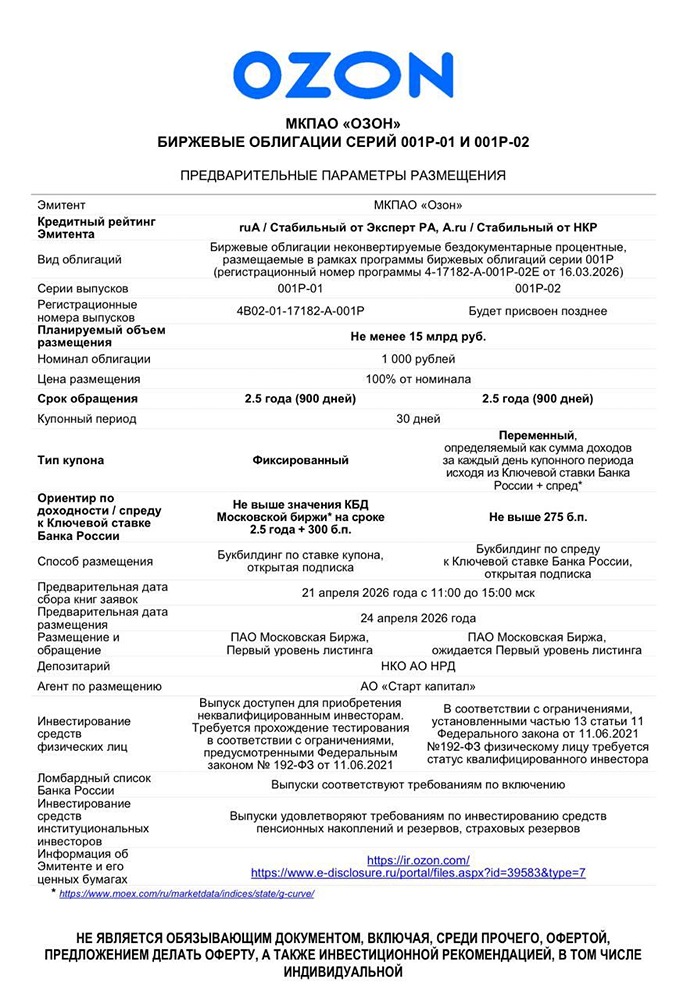

Первичные размещения облигаций с 20 по 25 апреля: «ИнтерФудГрупп», «МегаФон», «АгроКлуб», ПГК

Первичные размещения 20.04 — 25.04 ИНТЕРФУДГРУПП Дебют эмитента с низким рейтингом B. Формулировки РА не внушают оптимизма: «Оценка бизнес-профиля компании обусловлена слабыми рыночными позициями, слабой отраслевой диверсификацией потребителей, низкой долей ключевых активов и высокой концентрацией факторов производства. Поддержку оценке бизнес-профиля оказывает широкая география продаж на территории РФ. Низкую оценку финансового профиля определяют высокая долговая нагрузка, низкая рентабельность, слабый запас прочности по обслуживанию долга». Участвовать в этом нет никакого желания. Ещё и с коллом всего через 1 год. Хотя выпуск мизерный по объёму и, возможно, уже нашли покупателей. МЕГАФОН Проходной флоатер от эмитента с небольшим спредом к КС. Плюс достаточно длинный. Адресован институциональным инвесторам, а не нам с вами. АГРОКЛУБ Ещё один дебют с низким рейтингом B+, но здесь от Акра, что уже небольшой плюс. Агроклуб — российский агротехнологический оператор, предоставляющий услуги по организации и обеспечению сделок купли-продажи зерновых, зернобобовых и масличных культур. Компания создана в 2018 году, позиционирует себя на рынке как B2B-маркетплейс в сфере сельского хозяйства. От классических зернотрейдеров Агроклуб отличается тем, что не держит открытых позиций: на момент покупки товара у фермера уже есть обязывающий контракт с конечным покупателем. Для понимания работы компании и возможных проблем крайне рекомендуется почитать отчёт РА. С финансовой точки всё слабо, особенно это касается FCF и рентабельности, но сама бизнес-модель достаточно интересна и при должном масштабировании вполне конкурентоспособна. Другой вопрос, хватит ли у компании финансовых ресурсов его осуществить. Ситуацию серьёзно портит колл-оферта через 1 год. Зачем организаторы советуют эмитентам так делать?? Во многих случаях наличие или отсутствие близкого колла отделяет успешный выпуск от ушедшего в простыню. ПГК Дуплет от эмитента. Снова достаточно длинные выпуски. Более короткий флоатер эмитента на вторичке с КС +2,5 п.п. торгуется ниже номинала, что сильно ограничивает привлекательность нового, более длинного, при любом сокращении итогового спреда. Фикс также предлагает минимальную премию к похожему по длине, который с купоном 15,95% торгуется выше 101%. Можно предположить, что возьмут весь возможный объём и организаторы будут заливать стакан, как в последний раз. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Era Bond

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)