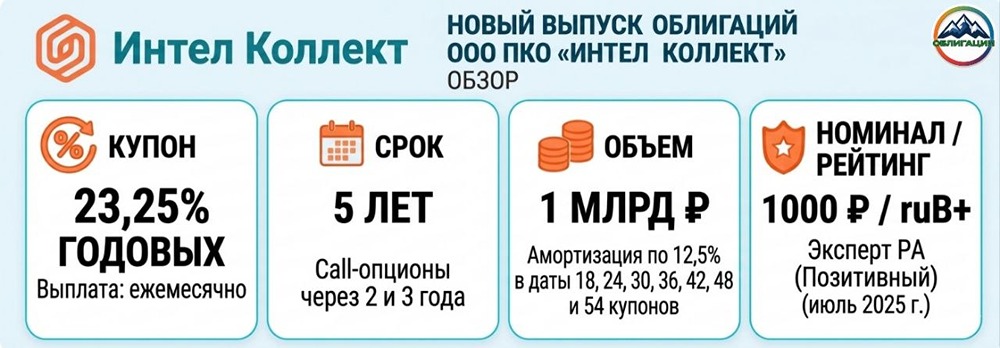

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Стоит ли покупать облигации ЛСР 2Р1 с доходностью до 17,8%? Разбор выпуска

Новые облигации ЛСР 2Р1: доходность до 17,8% годовых на размещении. «Группа ЛСР» — ведущая российская компания, занимающаяся производством стройматериалов, девелопментом и строительством недвижимости. Она входит в топ-6 по объемам текущего строительства и работает в Санкт-Петербурге, Ленинградской области, Москве и Екатеринбурге. 23 апреля ЛСР начнет сбор заявок на новый выпуск облигаций. Купон будет фиксированным и выплачиваться ежемесячно в течение трех лет. Рассмотрим параметры выпуска, отчетность и оценим перспективы участия. Параметры выпуска: - Название: ЛСР 2Р1 - Рейтинг: ruA (Эксперт РА) - Объем: 5 млрд рублей - Номинал: 1000 рублей - Старт приема заявок: 23 апреля - Планируемая дата размещения: 28 апреля - Дата погашения: 12 апреля 2029 года - Купонная доходность: до 16,5% (доходность к погашению — 17,8%) - Периодичность выплат: ежемесячно - Амортизация: да, 30% номинала будет погашено в конце 24-го и 30-го купонов, еще 40% — в конце 36-го купона. - Оферта: нет Показатели компании: - Год основания: 1993 - Количество сотрудников: более 10 000 - Введено в эксплуатацию: 12,5 млн кв. м недвижимости (более 650 домов) - Текущий объем строительства: 1,242 млн кв. м (12-е место среди всех компаний) Отчет по МСФО за 2025 год: - Выручка: 252 млрд рублей (+5,3% г/г) - Валовая прибыль: 92 млрд рублей (-7,4% г/г) - EBITDA: 68,4 млрд рублей (-5,2% г/г) - Чистая прибыль: 10,8 млрд рублей (-62,2% г/г) - Денежные средства на счетах эскроу: 217,5 млрд рублей (+57,7% г/г) - Чистый долг с учетом средств на счетах эскроу: 118,9 млрд рублей (в 2024 году — 72,8 млрд рублей) - Чистый долг/EBITDA: 1,74x (в 2023 году — 1x) Из-за отмены льготной ипотеки с 1 июля 2024 года выручка компании снизилась, а чистая прибыль упала на 62,2%. В 2025 году ЛСР ввела в эксплуатацию 437 тыс. кв. м недвижимости в Санкт-Петербурге (на 17,4% меньше, чем в 2024 году), 184 тыс. кв. м в Москве (на 75% больше) и 50 тыс. кв. м в Екатеринбурге (на 45% меньше). Недавно ЛСР опубликовал результаты за 1 квартал 2026 года: заключено 118 тыс. кв. м новых контрактов на 31 млрд рублей (на 20% меньше, чем годом ранее). В обращении находятся 5 выпусков облигаций ЛСР. В августе 2025 года компания разместила 3-летний выпуск 1Р11 с купоном 16%. Сейчас он торгуется с доходностью около 16,4%. Выводы: - В условиях высокой ключевой ставки продажи компании снижаются. Объемы строительства уменьшаются, но диверсификация бизнеса помогает смягчить падение. ЛСР владеет заводами по производству железобетонных и кирпичных изделий и строит жилье во всех сегментах — от комфорт-класса до элитного — в трех крупных городах. - У меня уже есть облигации ЛСР 9-го выпуска. Новый выпуск может быть привлекательнее старых благодаря более длительному сроку, но с амортизацией. Меня интересует купон не ниже 16%, хотя он может быть ниже, поскольку выпуски без оферты обычно раскупаются быстрее. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

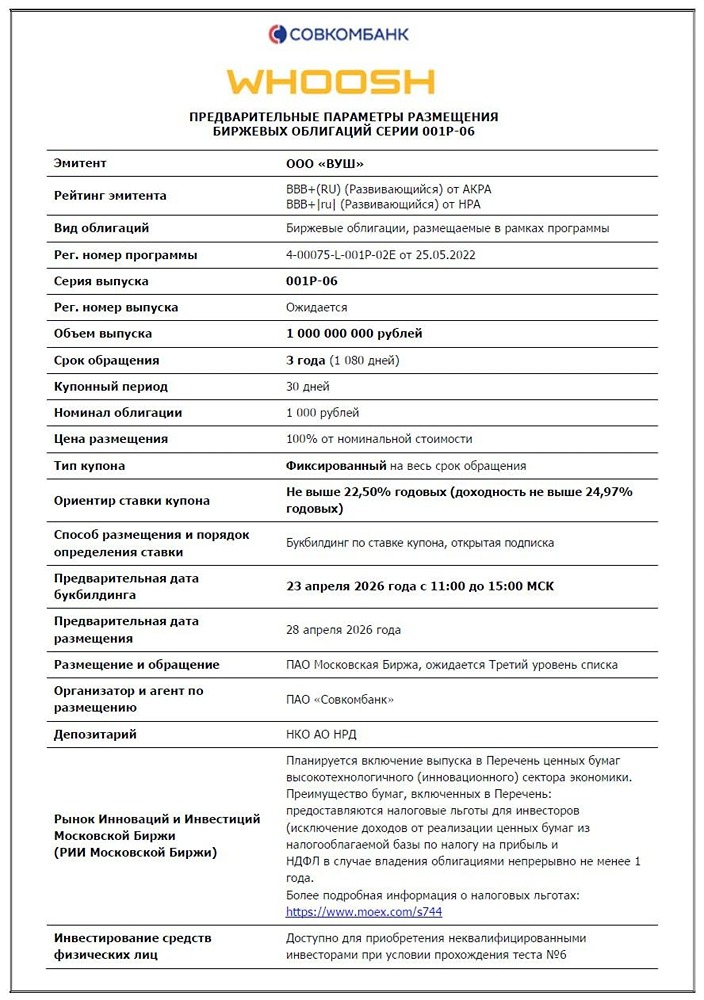

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)