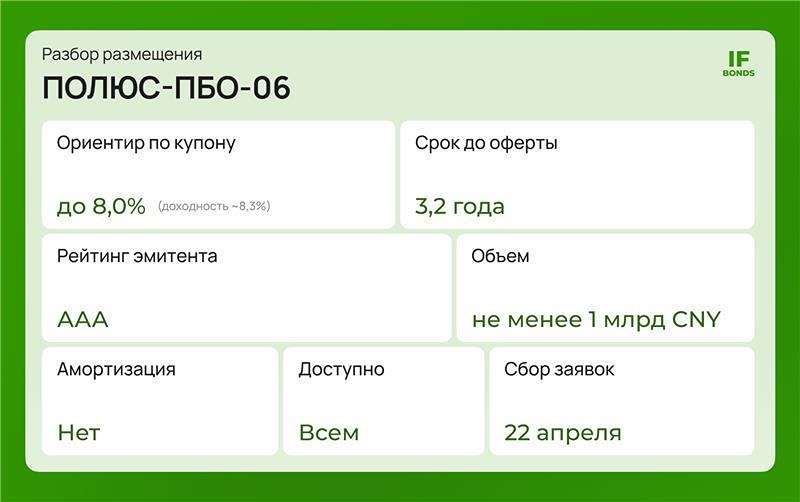

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

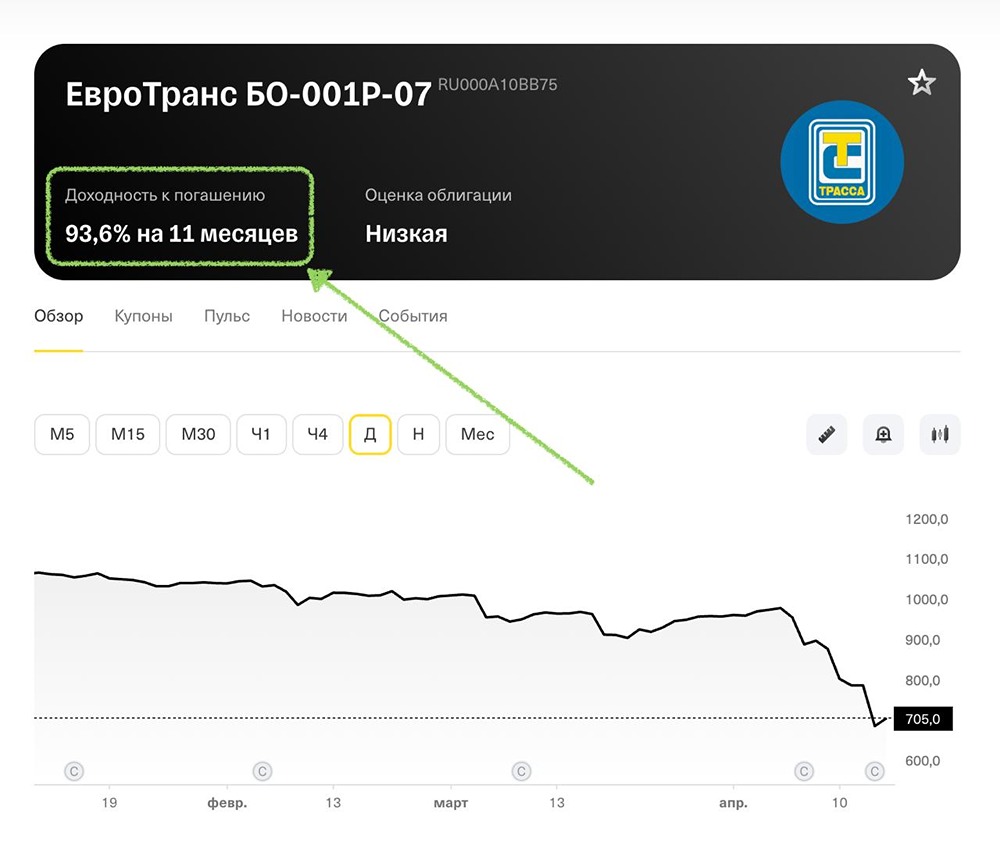

Стоит ли покупать новые облигации «Медскан» (001P-02)?

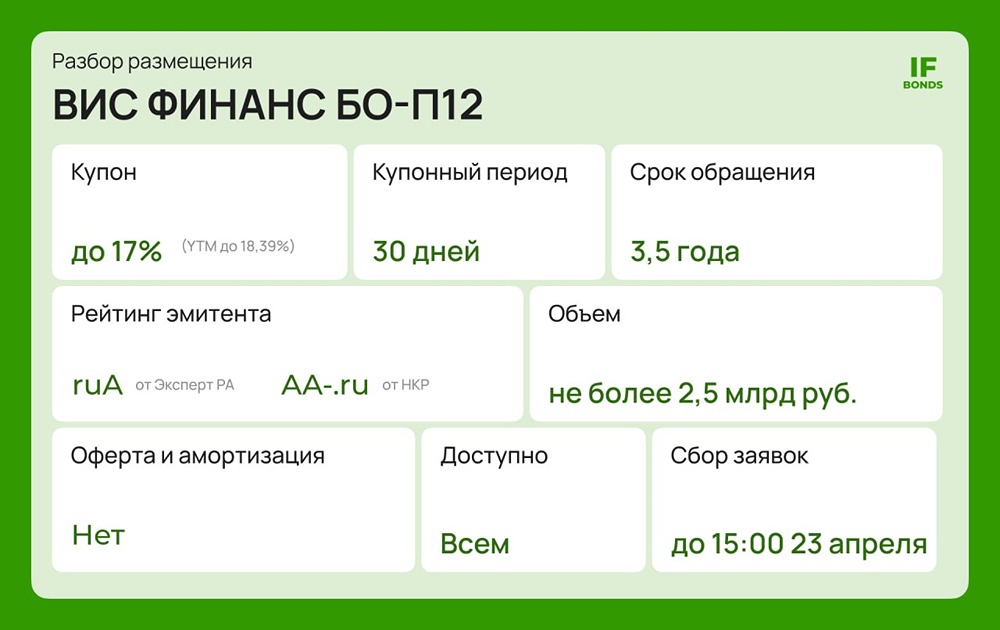

Макроэкономическая ситуация меняется: ключевая ставка упала с 21% до 15% годовых. Консенсус-прогноз предполагает ее дальнейшее снижение до 12% к концу 2026 года. В этих условиях флоатеры теряют привлекательность, а окно возможностей для фиксации высокой доходности быстро закрывается. Давайте разберемся, почему новый выпуск от АО «Медскан» стоит внимания. Кто такие «Медскан» и как связан с Росатомом? «Медскан» — один из лидеров российского рынка частной медицины. В холдинг входят лаборатории KDL (более 400 офисов), сети клиник Medical On Group и Hadassah в Сколково, а также другие активы. Главный акционер компании — госкорпорация «Росатом», что обеспечивает надежность и доступ к крупным корпоративным клиентам ДМС, а также квазисуверенную поддержку в кризисных ситуациях. Основные параметры облигаций Медскан-001P-02: - Номинал: 1000 ₽. - Объем: 3 млрд ₽. - Погашение: через 2,1 года. - Купон: 16,25% (КБД 2Y + 400 б.п.). - Выплаты: 12 раз в год. - Амортизация: нет. - Оферта: нет. - Рейтинг: A(RU) (АКРА) и ruA (Эксперт РА). - Для квалифицированных инвесторов: нет. - Сбор заявок: 22 апреля 2026 года. - Размещение: 28 апреля 2026 года. Инвестиционная идея: 1. Защита от снижения ставок. Эмитент не предусмотрел call-оферту, что позволяет зафиксировать ставку 16,25% на два года. Когда ключевая ставка упадет до 12%, облигация должна вырасти в цене до 105–108% от номинала. Это обеспечит стабильный ежемесячный доход и возможную спекулятивную прибыль при досрочной продаже. 2. Арбитраж с первым выпуском (Медскан-001P-01). На бирже торгуется первый выпуск с купоном 18,5%. Из-за падения ключевой ставки его цена выросла почти до 105% от номинала, что снижает реальную доходность к погашению до ~16%. Новый выпуск на первичном рынке предлагается по номиналу (100%) с чистой доходностью >17,5%. Финансовое состояние и долг: - Операционные результаты: выручка выросла на 16,3% до 32,5 млрд ₽, EBITDA — на 28% до 5 млрд ₽. Маржинальность увеличивается за счет синергии с KDL. - Чистый убыток: по итогам 2025 года зафиксирован убыток в 3,2 млрд ₽. Однако он носит «бумажный» характер: связан с переоценкой пут-опционов и высокими процентными расходами по кредитам в период высокой ключевой ставки. - Долговая нагрузка: отношение чистого долга к EBITDA составляет ~3,5х. Новый заем планируется для рефинансирования дорогих коротких кредитов. Холдинг ожидает поступления 4,9 млрд ₽ от M&A сделки и планирует IPO осенью 2026 года, что поможет снизить долговую нагрузку. Оценка рейтинговых агентств: Компания имеет рейтинги A(RU) от АКРА и ruA от Эксперт РА с прогнозами «стабильно». Агентства отмечают сильные рыночные позиции, высокую рентабельность, диверсификацию и поддержку от Росатома. Основной риск — текущий уровень долговой нагрузки, который компания постепенно снижает. Итог: Медскан-001P-02 — хороший выбор для умеренных и консервативных инвесторов. Премия около 400 б.п. над кривой ОФЗ компенсируется надежностью квазигосударственного эмитента из защитного сектора. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

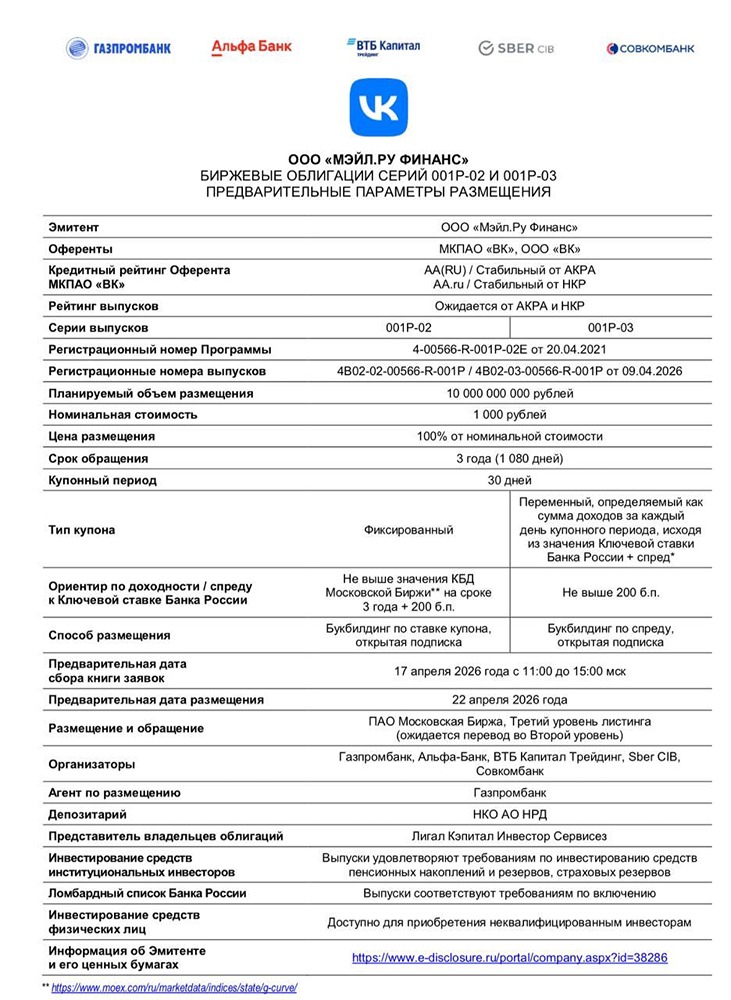

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

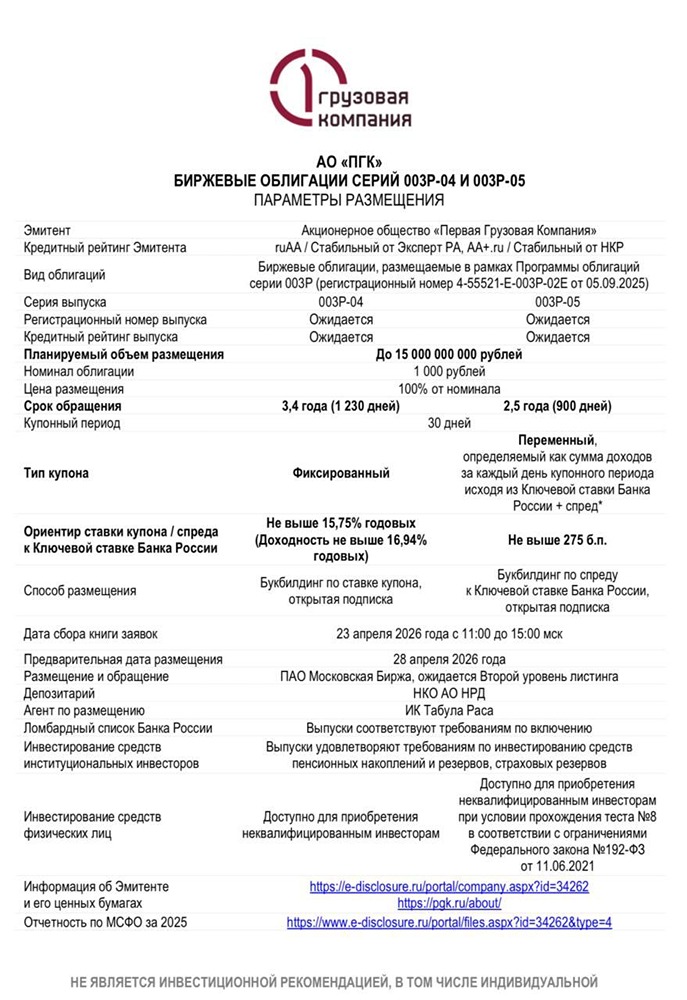

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)