![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

Облигации Ozon: стоит ли покупать флоатер с плавающей доходностью

Первый выпуск облигаций Ozon: что пошло не так? Компания Ozon, несмотря на то что первое размещение еще не состоялось, уже пошла на изменение своих планов. Изначально планировалось привлечь 15 млрд рублей через два выпуска облигаций — с фиксированной и плавающей доходностью. Однако что-то пошло не так, и в итоге компания остановилась только на втором варианте. Неужели они что-то знают? Сбор заявок прошел 21 апреля, и теперь можно взглянуть на финальные параметры размещения. Что там по выпуску? Дата размещения: 24 апреля 2026 г. Дата погашения: 10 октября 2028 г. Объем размещения: 15 млрд рублей. Почти вся сумма уйдет на рефинансирование долга. Общая долговая нагрузка после размещения вырастет незначительно, хотя изначально планировалось привлечь только 10 млрд рублей на флоатере. Размер купона: Доходность плавающая и привязана к ключевой ставке. Предельный размер спреда менялся дважды. В первой редакции надбавка за риск должна была составить не более 275 б.п., но в итоге размер спреда составил 200 б.п. Выплата купона: Ежемесячно, первая выплата запланирована на 24 мая 2026 г. Амортизация и оферта: Не предусмотрены, что логично для размещения на 2,5 года под плавающий купон. Доступность: Выпуск Озон МКПАО-001Р-02 открыт для неквалифицированных инвесторов. Что еще важно знать? Кредитный рейтинг: В марте 2026 года рейтинговое агентство Эксперт присвоило компании кредитный рейтинг А со стабильным прогнозом. Финансовые результаты: По итогам 2025 года выручка по МСФО увеличилась на 63% до 1 трлн рублей. Рост идет по всем направлениям — услугам, товарам и финтеху. Оборот за год вырос на 45% до 4,2 трлн рублей. Клиентская база: Более 63 млн покупателей, что составляет почти половину экономически активного населения страны. Заемные средства: За год сократились на 45% до 81,4 млрд рублей. Долгосрочная задолженность перешла в краткосрочную (80,4 млрд рублей), что может указывать на дальнейшие размещения в этом году. Чистый долг: Отсутствует, так как на счетах Озона находилось более 650 млрд рублей. EBITDA выросла в 4 раза до 156,4 млрд рублей. Гайденс на 2026 год: Ожидается рост оборота на 25–30% и выход на чистую прибыль (за 2025 год убыток сократился до 0,9 млрд рублей). Таким образом, у Ozon финансовая отчетность и долговая нагрузка выглядят практически идеально. Для инвесторов с низким порогом риска эти облигации могут стать хорошей диверсификацией портфеля. Однако плавающая доходность может стать минусом для других категорий инвесторов. Учитывая планы ЦБ по плавному снижению ключевой ставки, доходность по облигациям Ozon также будет снижаться. Я ожидал фиксированного купона около 16,6%, но размещение было отложено, как и мои планы покупки облигаций Ozon. Сейчас покупка флоатеров не имеет смысла. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестировать Просто

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

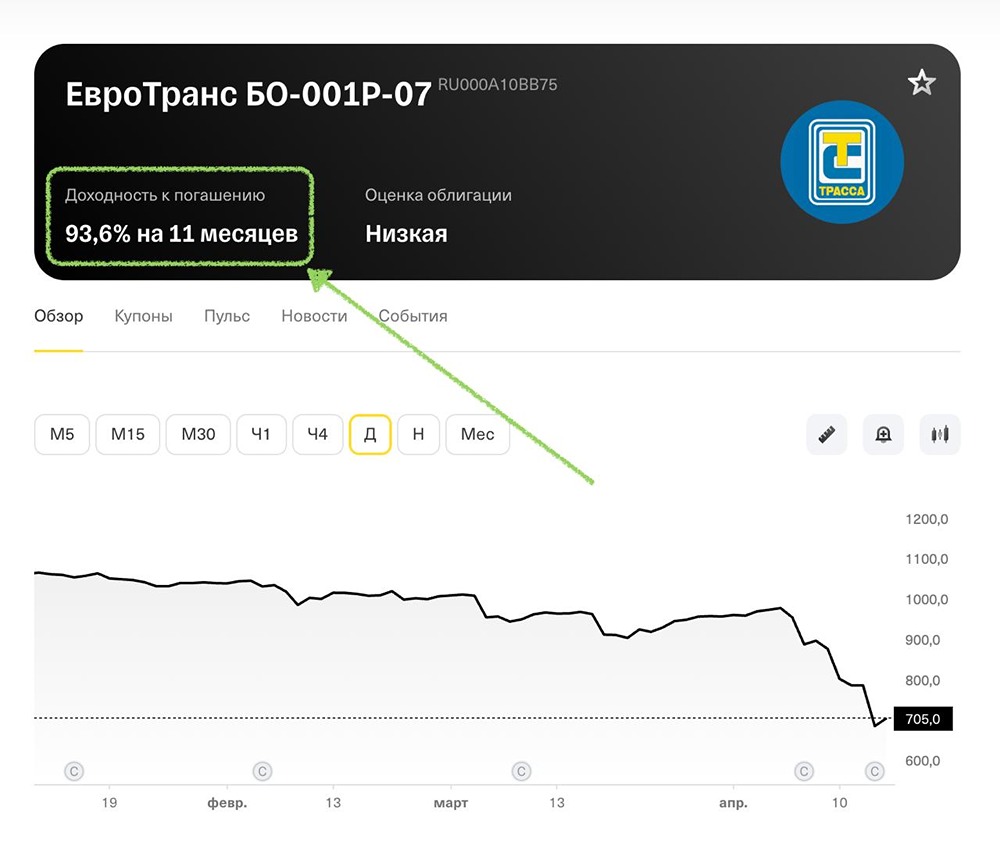

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)