![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

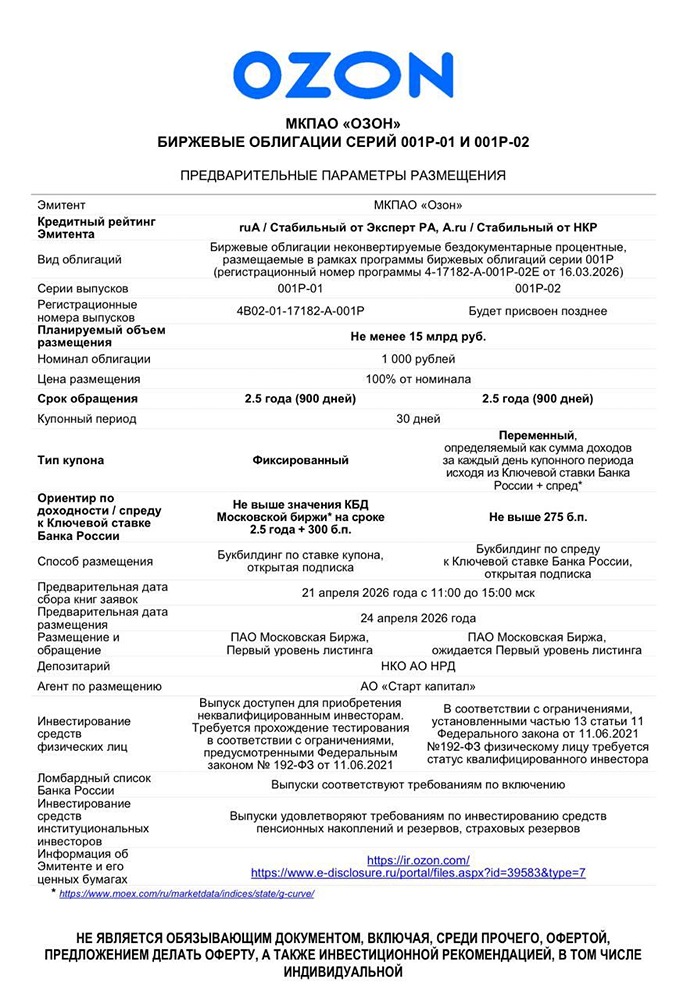

«Озон»: флоатер с купоном КС+275 б.п. от одного из лидеров e-commerce

МКПАО «Озон» — второй по величине маркетплейс России с 24% рынка (2024), GMV 2,9 трлн руб., аудиторией 63 млн покупателей и 700 тыс. продавцов. Группа включает электронную коммерцию и финтех (собственный банк, МКК). Сейчас эмитент собирает заявки на новый выпуск 001Р-02. Размещение запланировано на 24 апреля. Основные параметры: - Купон: до КС + 275 б.п. (флоатер), выплаты ежемесячно. - Срок: 2,5 года. - Объём: 10 млрд руб. - Амортизация, оферта: нет. - Доступ: только для квалифицированных инвесторов. - Организатор: «Старт Капитал». Изначально планировался выпуск с фиксированным купоном, но эмитент выбрал флоатер. Финансовые результаты (МСФО, 2025): - Выручка: 998 млрд руб. (+62,7%). - Операционная прибыль: 71,4 млрд руб. (против убытка 9,5 млрд руб.). - Чистый убыток: 938 млн руб. (сокращение на 98,4%). - OCF: 503,6 млрд руб. (+75,9%). - ICR: 0,98 (в 2024 был отрицательным). Баланс и долговая нагрузка: - Активы: 1,4 трлн руб. (+60,6%). - Собственный капитал: -148,4 млрд руб. (дефицит, сокращение на 12%). - Чистый долг: отрицательный — денег больше, чем долгов. - КТЛ: 0,71 (ниже 1, особенность маркетплейса). Анализ Озон демонстрирует рост выручки и операционной прибыли, вышел в плюс. Денежный поток вырос на 76%. Дефицит капитала сохраняется, но сокращается. Особенность — отрицательный чистый долг: 650 млрд руб. на счетах больше всех обязательств. Это обеспечивает запас прочности. Кредитный рейтинг Эксперт РА: ruA, прогноз «стабильный». Агентство отмечает: - умеренно сильный риск отрасли (e-commerce растёт на 40% в год); - сильные рыночные позиции (24% рынка, GMV растёт на 50%); - приемлемую долговую нагрузку при переходе к положительной EBITDA с 2025; - высокую ликвидность (оборотный капитал маркетплейса); - среднюю рентабельность с тенденцией роста; - низкие корпоративные риски (прозрачность, независимые директоры, страхование). Преимущества выпуска 1. Флоатер: защита от снижения ставки. Купон привязан к КС ЦБ (спред 275 б.п.). Доходность останется выше рынка. 2. Надёжность эмитента: один из двух крупнейших маркетплейсов России, системно значимый бизнес. 3. Отрицательный чистый долг: риски дефолта минимальны. 4. Ежемесячные выплаты. Риски и ограничения 1. Только для квалифицированных инвесторов. 2. Флоатер: риск снижения купона при падении КС. 3. Дефицит капитала: сохраняющийся убыток может отпугивать консервативных инвесторов. 4. Отраслевые риски: высокая конкуренция (Wildberries), регуляторное давление. Вывод Выпуск Озон 001Р-02 — качественный флоатер от одного из лидеров e-commerce. Купон с прибавкой 275 б.п. адекватен рейтингу A. При КС 15% доходность составит 17,75%. Компания вышла на операционную прибыль, генерирует сильный денежный поток и имеет огромный запас ликвидности. Для квалифицированных инвесторов, ожидающих стабилизации или снижения ставки ЦБ, флоатер — удобный инструмент. Он защищает от волатильности и даёт регулярный доход. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)