![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

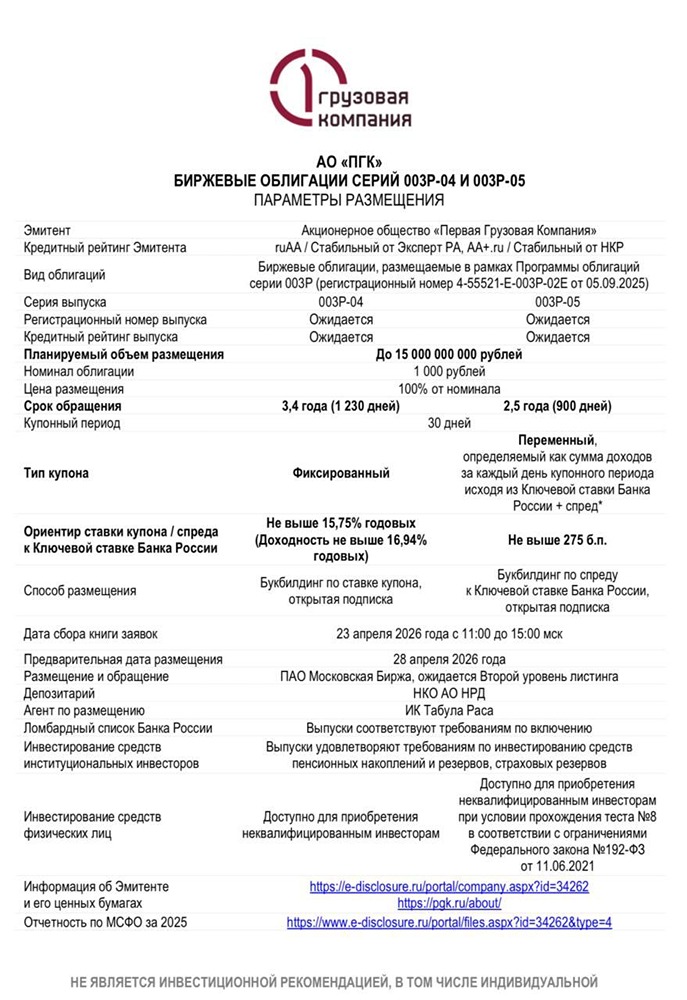

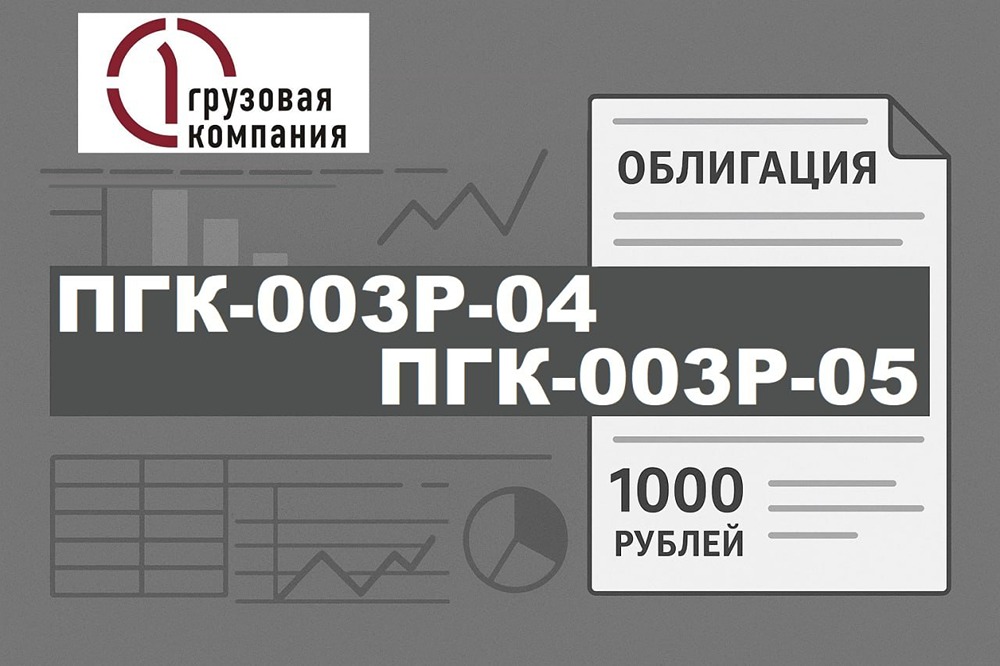

Разбор нового выпуска облигаций ПГК-003P-04

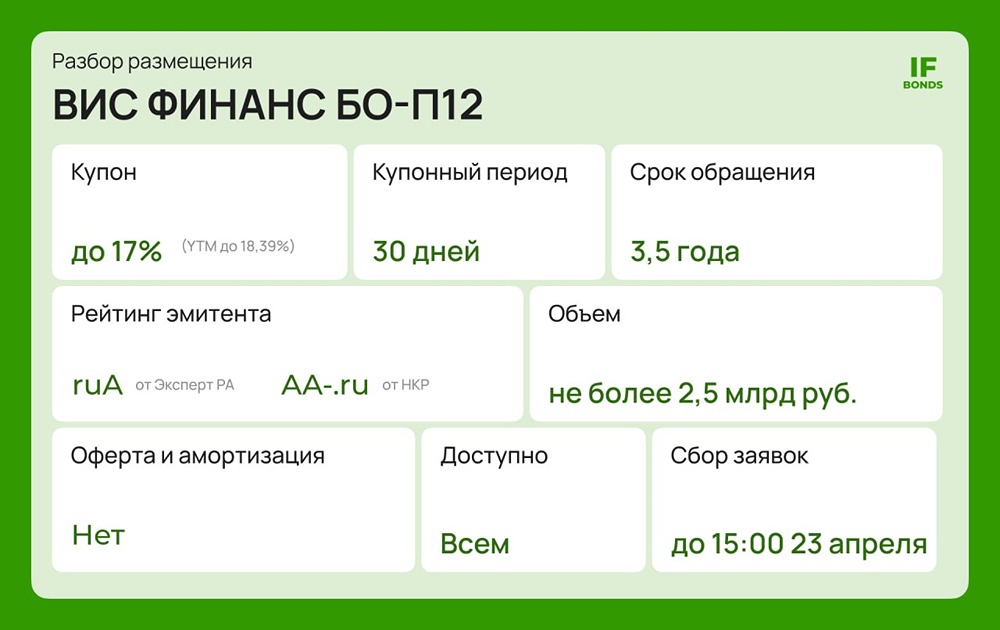

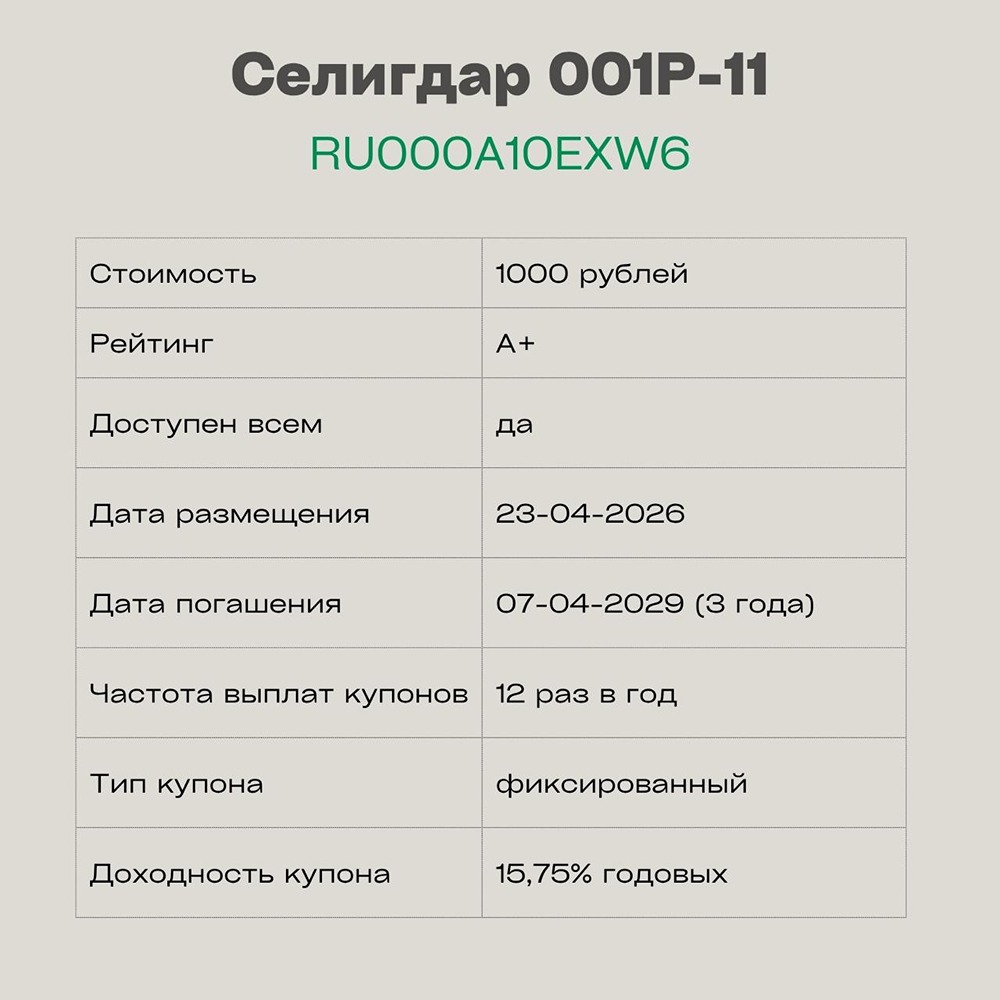

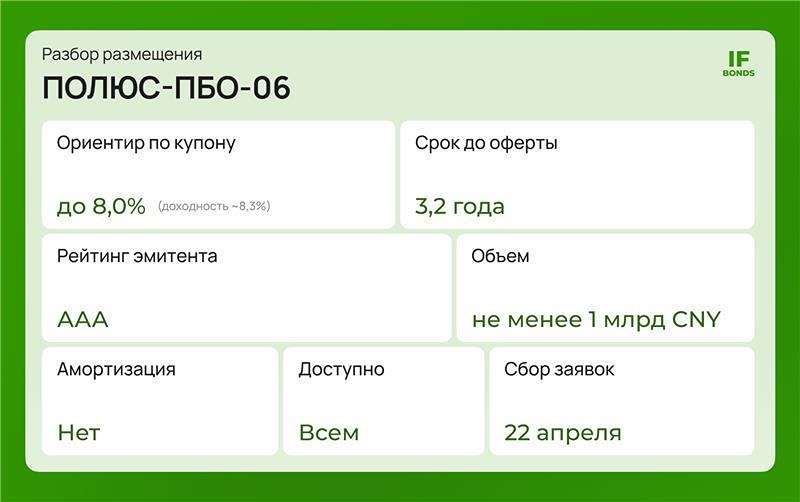

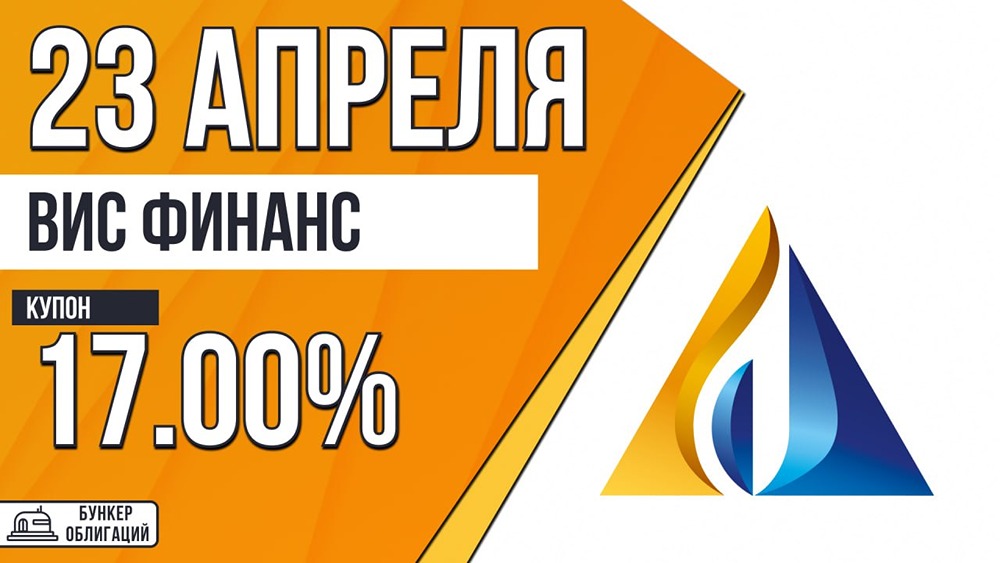

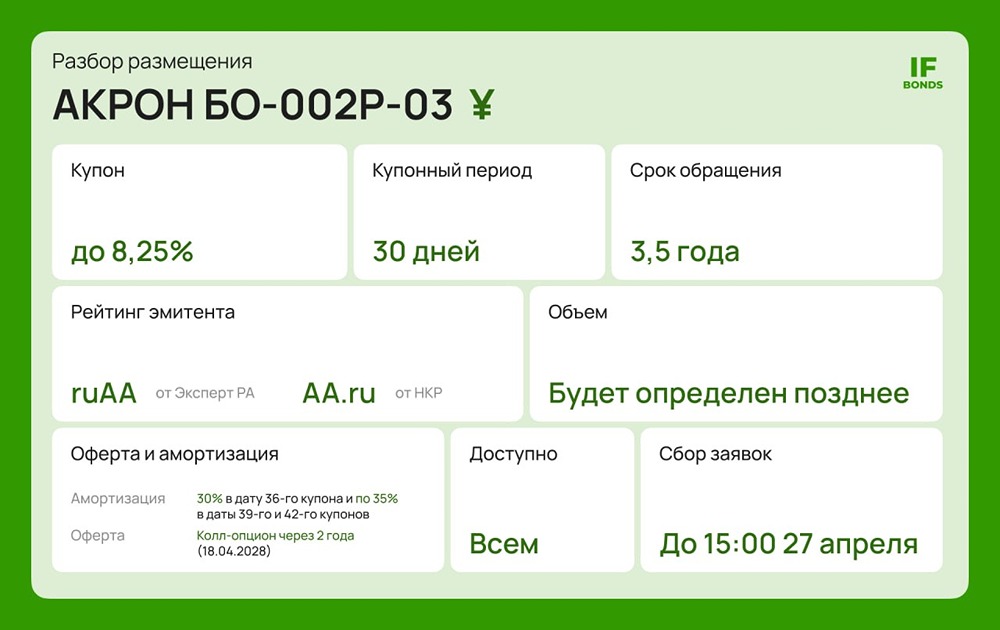

Коллеги, на долговом рынке появился интересный инструмент для тех, кто хочет зафиксировать высокую доходность на годы вперед. АО «Первая Грузовая Компания» (ПГК) — ведущий частный железнодорожный оператор России. Компания обладает мощной бизнес-моделью и работает с более чем 2000 клиентами, включая металлургов и ритейлеров. ПГК занимает 17% рынка в сегменте полувагонов и 30% — в крытых вагонах. Весь кредитный портфель компании рублевый, что исключает валютные риски. Разберем, стоит ли инвестировать в новый выпуск и какие нюансы скрыты в отчетности. Ключевые параметры выпусков облигаций ПГК-003P-04 / ПГК-003P-05: - Номинал: 1000 ₽ - Объем: 15 млрд ₽ (на оба выпуска) - Погашение: через 3,4 года / 2,5 года - Купон: 15,75% (YTM 16,94%) - Выплаты: 12 раз в год - Амортизация: Нет - Оферта: Нет - Рейтинг: ruAA Эксперт РА /AA+.ru НКР - Только для квалов: Нет - Сбор заявок: 23 апреля 2026 года - Размещение: 28 апреля 2026 года Идеальный макро-тайминг Центральный банк активно смягчает денежно-кредитную политику. Ключевая ставка снизилась с 21% в 2025 году до 15%. Аналитики прогнозируют ее дальнейшее снижение до 12% к концу 2026 года. Инвестирование в надежную облигацию на 3,5 года под 17% обеспечивает не только ежемесячный доход, но и рост стоимости облигации. Когда рыночные ставки снизятся до 12-13%, выпуск будет торговаться значительно выше номинала. Финансы 2025 и скелеты в шкафу (эффект LBO) Отчетность ПГК за 2025 год по МСФО выглядит противоречиво. Операционная прибыль выросла на 55,4% до 48,5 млрд ₽, рентабельность по EBITDA составила 48%. Однако чистая прибыль упала на 90% — с 42,7 до 4,5 млрд ₽. Куда делись деньги? В конце 2023 года новые акционеры приобрели ПГК в кредит (сделка LBO) и переложили долг на саму компанию. Из ПГК активно выводят средства: материнской структуре выдан заем на 74 млрд ₽, выплачиваются высокие дивиденды (4,8 млрд ₽ в первом квартале 2026 года). Аудитор также отметил непрозрачность конечных бенефициаров. Почему рейтинги АА+ и дефолта не будет? Рейтинговые агентства оценивают способность компании генерировать свободный денежный поток, который у ПГК значительный. Даже при агрессивном выводе капитала операционная деятельность легко покрывает процентные платежи. Запас прочности: ➥ На балансе компании есть подушка ликвидности в 40,8 млрд ₽ на депозитах высшей категории. ➥ Доступны банковские линии на 153 млрд ₽ и лизинговые лимиты на 57 млрд ₽. Кассовые разрывы исключены. Оценка Старые выпуски ПГК (003Р-01 и 003Р-02) с дюрацией 2,4-2,9 года торгуются с доходностями 15,8-16,3%. Новый выпуск предлагает щедрую премию — 16,94% YTM. Инвесторы получают премию в 60-110 базисных пунктов за удлинение дюрации, что выгодно в условиях снижения ставок. Спред к ОФЗ аналогичной дюрации составляет около 300 б.п. Итог Риски агрессивного LBO, залоги и оговорка аудитора существуют. Однако они компенсируются сильным операционным бизнесом, значительными запасами ликвидности (~210 млрд ₽) и уникальным окном возможностей от ЦБ РФ. Этот выпуск может стать идеальным «якорем» в консервативном портфеле до конца 2029 года с ежемесячными выплатами. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)