![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

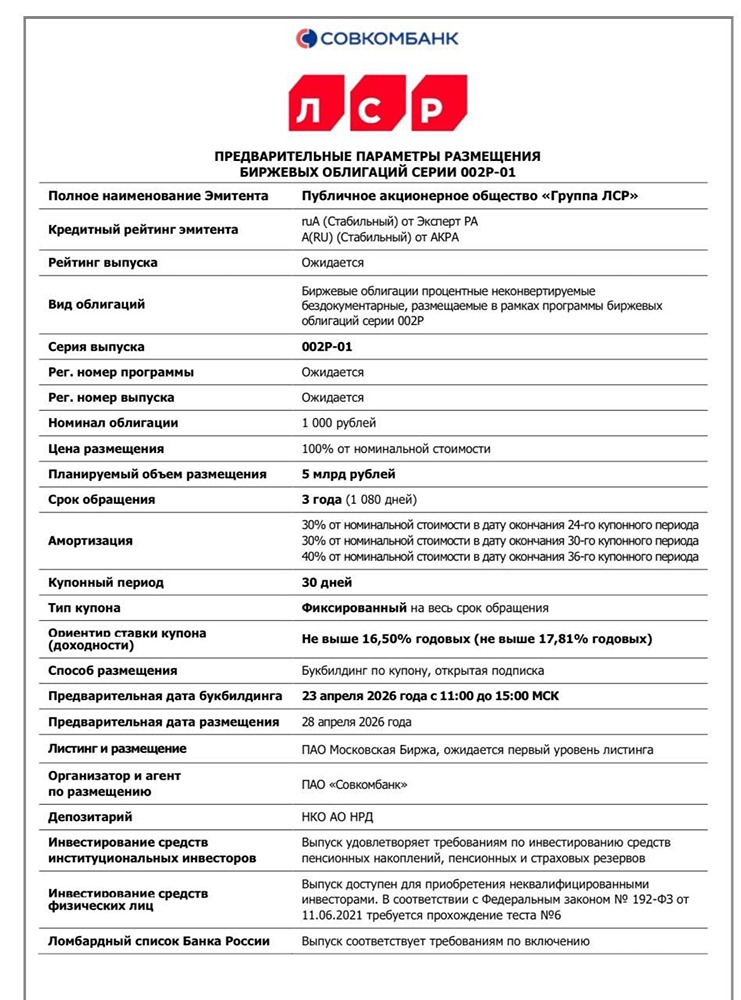

Группа ЛСР - разбор нового выпуска облигаций 002P-01

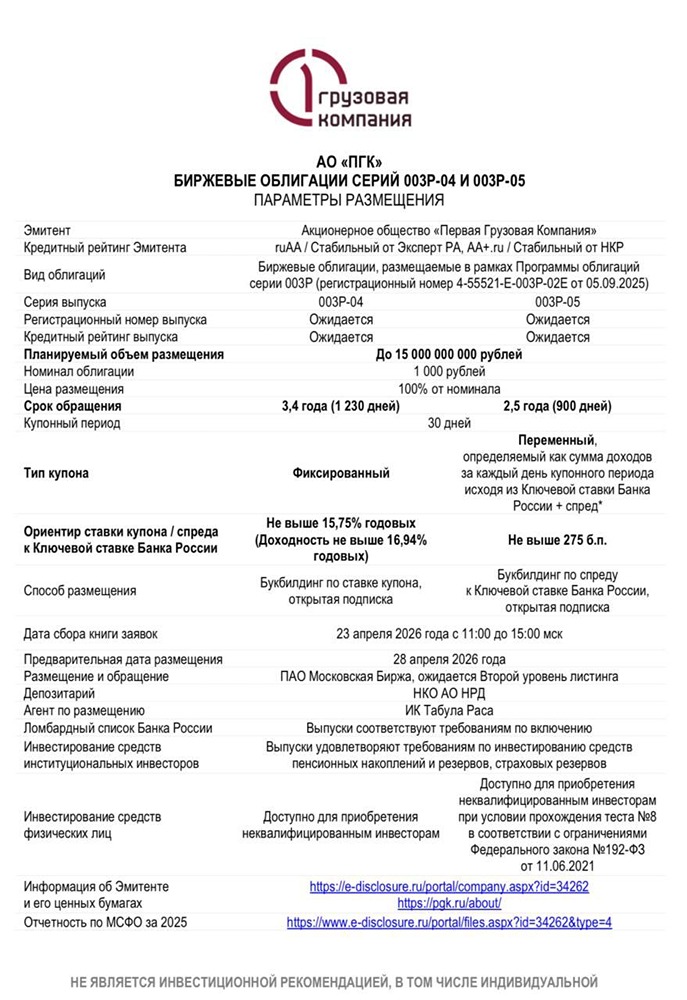

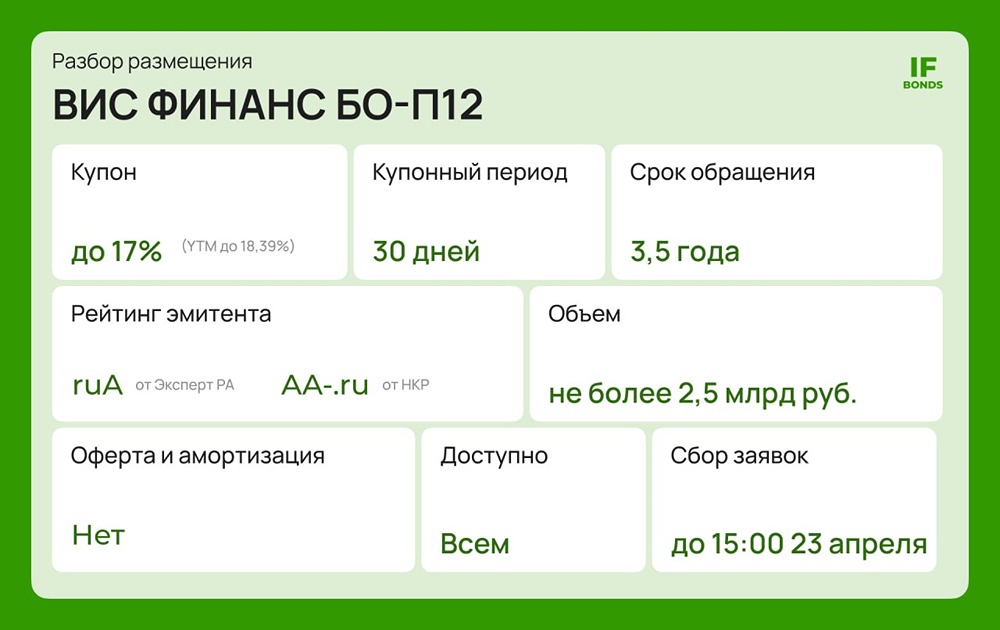

Сейчас на рынке облигаций наступает время «длинных» чеков. Пока ключевая ставка снижается, девелоперы старой школы предлагают привлекательные условия, которые скоро уйдут в прошлое. Разберем новый выпуск одного из лидеров рынка — Группы ЛСР. О компании: Группа ЛСР — не просто застройщик, но и крупнейший производитель стройматериалов. Компания вертикально интегрирована: у нее свои карьеры по добыче песка и щебня, а также заводы по производству кирпича и бетона. Это дает ЛСР преимущество в периоды инфляции. География компании охватывает самые ликвидные рынки — Москву, Санкт-Петербург и Екатеринбург. Земельный банк ЛСР оценивается более чем в 500 млрд рублей, что обеспечивает стройку на 10+ лет. Макроконтекст: Рынок ожидает дальнейшего смягчения денежно-кредитной политики: - Ставка снизилась с 21% до 15% в 2024 году и продолжит снижаться. - Аналитики прогнозируют ставку в 12% к концу года. Доходность 17,8% по выпуску ЛСР выглядит привлекательной на фоне будущих ставок по депозитам в 10-11%. Финансовые показатели (2025): Несмотря на период дорогой ипотеки, компания показала устойчивость: - Выручка выросла до 252,1 млрд рублей (+5,4%). - Объем новых контрактов достиг 191 млрд рублей (+17%). Это говорит о сохранении спроса на качественное жилье в столицах. - Чистая прибыль снизилась на 62% из-за переоценки долга и высоких процентов. Однако это временный фактор: при снижении ключевой ставки расходы на обслуживание долга уменьшатся, что вернет прибыль к росту. Долговая нагрузка и рейтинги: Кредитное качество ЛСР подтверждено агентствами АКРА (A(RU)) и Эксперт РА (ruA). - Чистый долг / EBITDA держится на уровне 1,7x — это оптимальный показатель для девелоперов. - Средства на счетах эскроу (217,5 млрд рублей) перекрывают проектный долг более чем на 120%. Это позволяет банкам кредитовать стройку по льготным ставкам, поскольку деньги покупателей уже в залоге. - Цель займа — рефинансирование. В мае гасится выпуск 001P-04 на 7 млрд рублей. Компания замещает старый долг новым, сохраняя стабильность. Ключевые параметры выпуска облигаций Группа ЛСР 002P-01: - Номинал: 1000 ₽. - Объем: 5 млрд ₽. - Погашение: через 3 года. - Купон: 16,5% (YTM 17,81%). - Выплаты: 12 раз в год. - Амортизация: да. Амортизация по 30% в даты 24-го и 30-го купонов, 40% — в дату 36-го купона. - Оферта: нет. - Рейтинг: A(RU) АКРА / ruA Эксперт РА. - Только для квалифицированных инвесторов: нет. - Сбор заявок: 23 апреля 2026 года. - Размещение: 28 апреля 2026 года. Сравнение с рынком: На вторичном рынке выпуски ЛСР с аналогичной дюрацией торгуются с доходностью около 16,7%. Новый выпуск предлагает премию в 100 пунктов к рынку. Это щедро для рейтинга «А». Итог: Плюсы: ежемесячный денежный поток, премия к ключевой ставке, сильный бизнес. Риски: отмена льготной ипотеки (уже учтена) и охлаждение спроса. Вердикт: хороший вариант для инвесторов с рейтингом «А», желающих зафиксировать двузначную доходность на 3 года. Однако амортизация может постепенно заставлять выводить капитал и перекладывать его в другие инструменты. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)