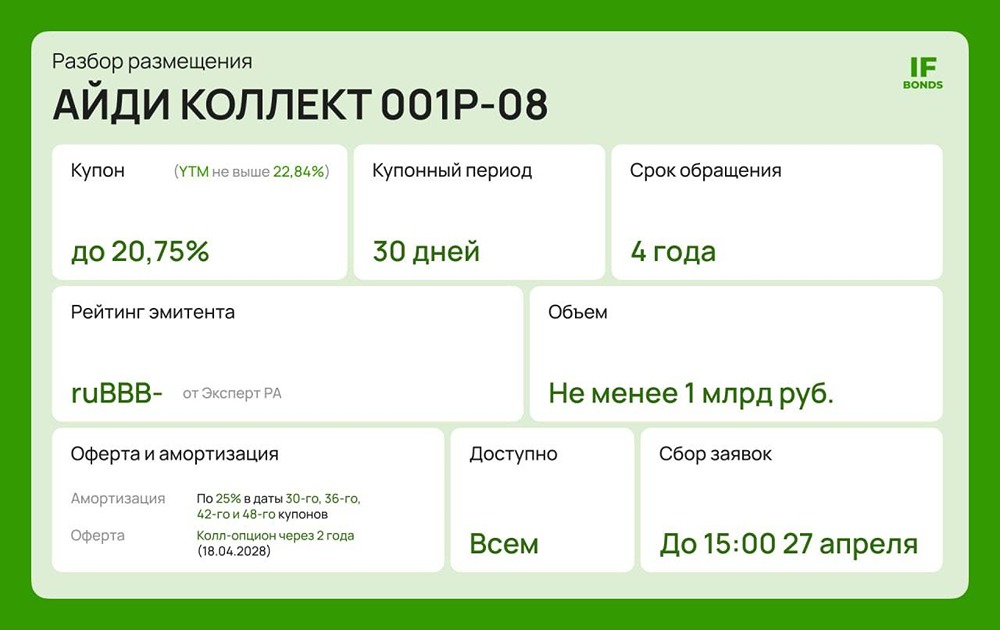

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

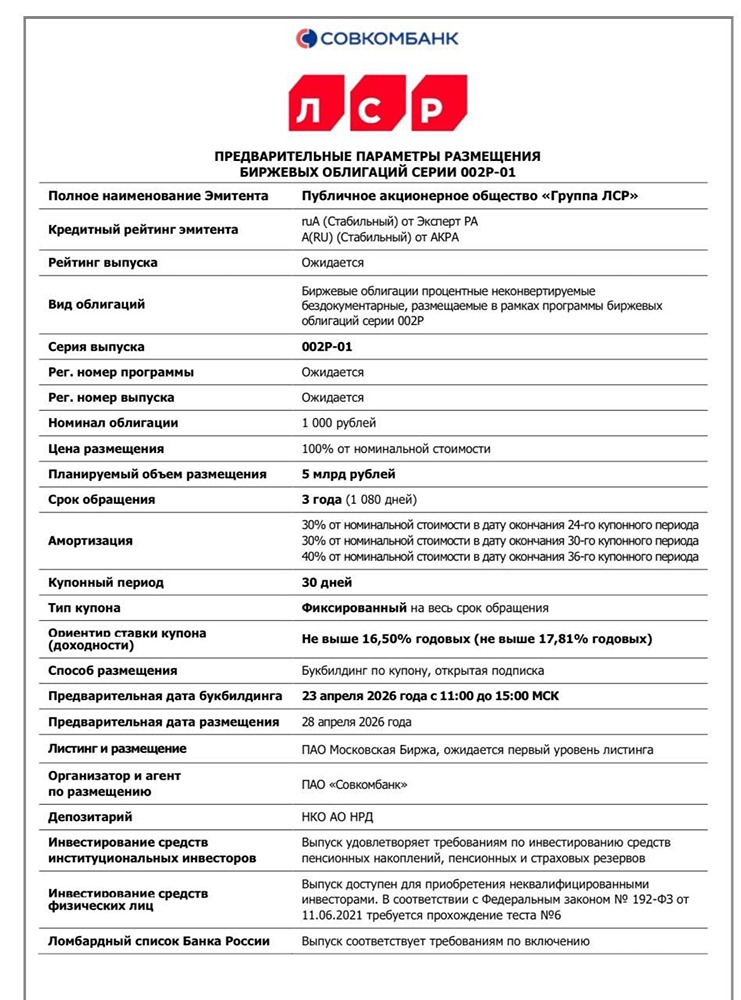

Облигации ЛСР 2Р1: рейтинг ruA, амортизация 30–40 %, без оферты

Новый выпуск облигаций ЛСР 2Р1. Один из крупнейших российских девелоперов, работающий в ключевых регионах, предлагает облигации 2Р1. Компания занимается строительством жилья и продажей стройматериалов. За годы работы она ввела в эксплуатацию более 12,5 млн квадратных метров. Основные параметры: - Купон: до 16,5% (фиксированный) - Выплаты: ежемесячно - Погашение: апрель 2029 (примерно через 3 года) - Амортизация: 30% (до 24-го купона), 40% (после 36-го) - Оферта: нет - Рейтинг: ruA - Объем: 5 млрд рублей - Прием заявок: 23 апреля, размещение — 28 апреля Финансовые показатели: - Выручка: 252 млрд рублей (+5,3%) - EBITDA: 68,4 млрд рублей (–5,2%) - Чистая прибыль: 10,8 млрд рублей (–62,2%) - Долг (эскроу): 118,9 млрд рублей (рост) - ND/EBITDA: 1,7x Вывод: Несмотря на снижение прибыли и рост долга, ЛСР выглядит устойчивее конкурентов на фоне текущих экономических условий. Если ставка Центрального банка начнет снижаться, а ипотека вернется на рынок, нагрузка на компанию постепенно уменьшится. Выпуск облигаций выглядит консервативным, хотя купон может быть снижен. Инвесторам стоит рассмотреть облигации с купоном от 16% и выше. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Биржевик | Облигации

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

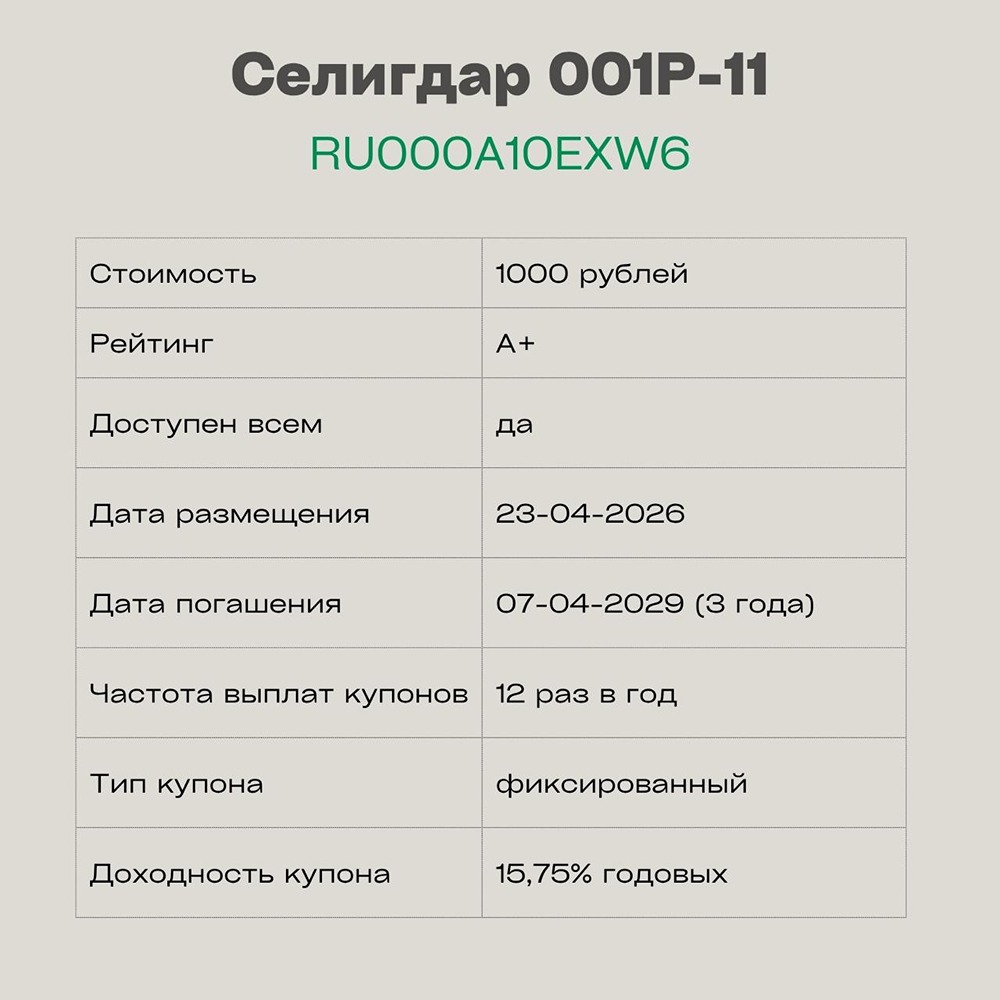

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)