![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)

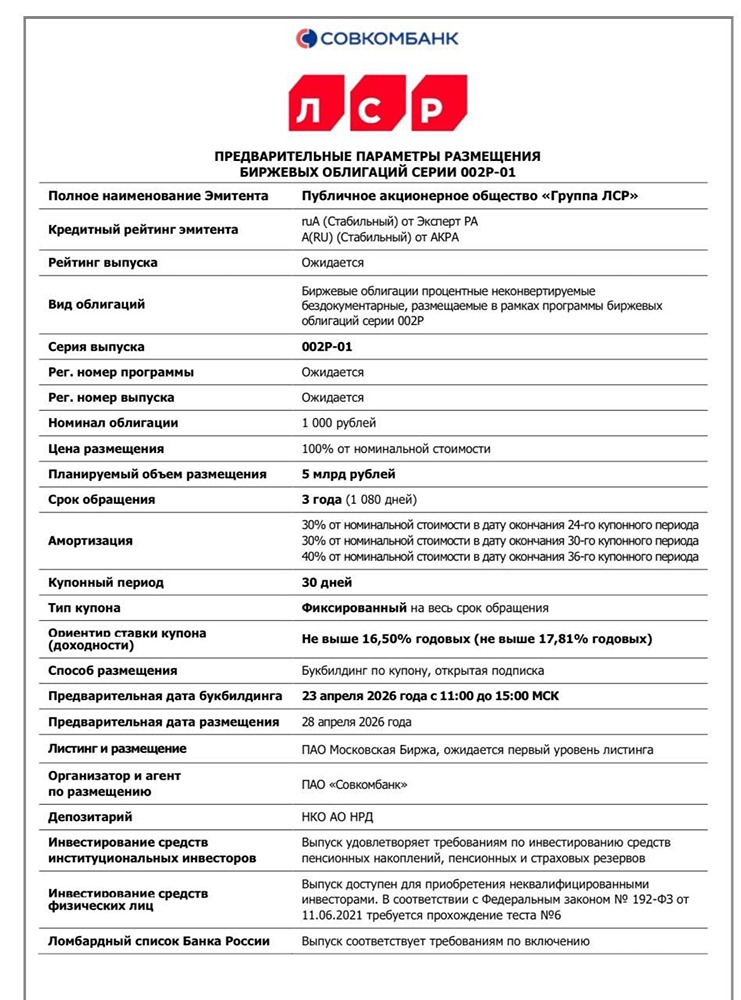

Группа ЛСР: новый выпуск с купоном до 16,5% и амортизацией

ПАО «Группа ЛСР» — один из крупнейших российских застройщиков. 28 апреля компания разместит облигации серии 002Р-01. Основные параметры: - Купон: до 16,5%, ежемесячно - Срок: 3 года - Объем: 5 млрд руб. - Амортизация: 30% при выплате 24 и 30-го купонов - Оферты нет - Номинал: 1000 руб. - Организатор: Совкомбанк - Доступны для неквалифицированных инвесторов Финансовые результаты (МСФО, 2022 год): - Выручка: 252,1 млрд руб. (+5,4%) - Операционная прибыль: 58,9 млрд руб. (-10,5%) - Чистая прибыль: 10,8 млрд руб. (-62,3%) - Операционный денежный поток: -109,7 млн руб. - EBITDA: 61,2 млрд руб. (-10%) - ICR: 1,23x Баланс и долговая нагрузка: - Активы: 659,5 млрд руб. (+20,2%) - Собственный капитал: 133,5 млрд руб. (-5%) - Чистый долг (без учета эскроу): 336,4 млрд руб. (+59,7%) - ЧД/EBITDA: 5,5x - КТЛ: 4,15 - Коэффициент автономии: 0,202 Выручка компании растет, но операционная и чистая прибыль снижаются из-за увеличения себестоимости и процентных расходов. Чистая прибыль упала на 62% из-за роста финансовых затрат. Операционный денежный поток остается отрицательным, что характерно для девелоперов с эскроу. Чистый долг вырос на 60%, а показатель ЧД/EBITDA увеличился до 5,5x, что выше комфортного уровня. Ликвидность компании хорошая (КТЛ >4), что типично для застройщиков благодаря большим объемам незавершенного строительства и авансов покупателей. Кредитный рейтинг: - Эксперт РА: A, прогноз «стабильный» (декабрь 2025 года) - АКРА: A, прогноз «стабильный» (март 2026 года) Преимущества: 1. Ежемесячный купонный доход. 2. Крупный и известный эмитент с сильными позициями на рынке. 3. Амортизация снижает риск единовременной выплаты в конце срока. Риски: 1. Падение чистой прибыли из-за роста себестоимости и процентов. 2. Высокий уровень долговой нагрузки. 3. Отрицательный операционный денежный поток. 4. Высокий отраслевой риск. 5. Снижение покрытия процентных платежей. 6. Амортизация уменьшает доход. Вывод: Выпуск облигаций ЛСР 002Р-01 предлагает купон 16,5% с амортизацией. Группа ЛСР остается лидером рынка недвижимости, но ее финансовое состояние ухудшается. Долговая нагрузка выше комфортных уровней, а отраслевые риски высоки. Ставка 16,5% ниже многих аналогичных выпусков с таким же кредитным рейтингом, но есть амортизация, что ограничивает потенциал доходности. Консервативным инвесторам стоит рассмотреть выпуск с осторожностью или как часть портфеля с повышенным риском. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)