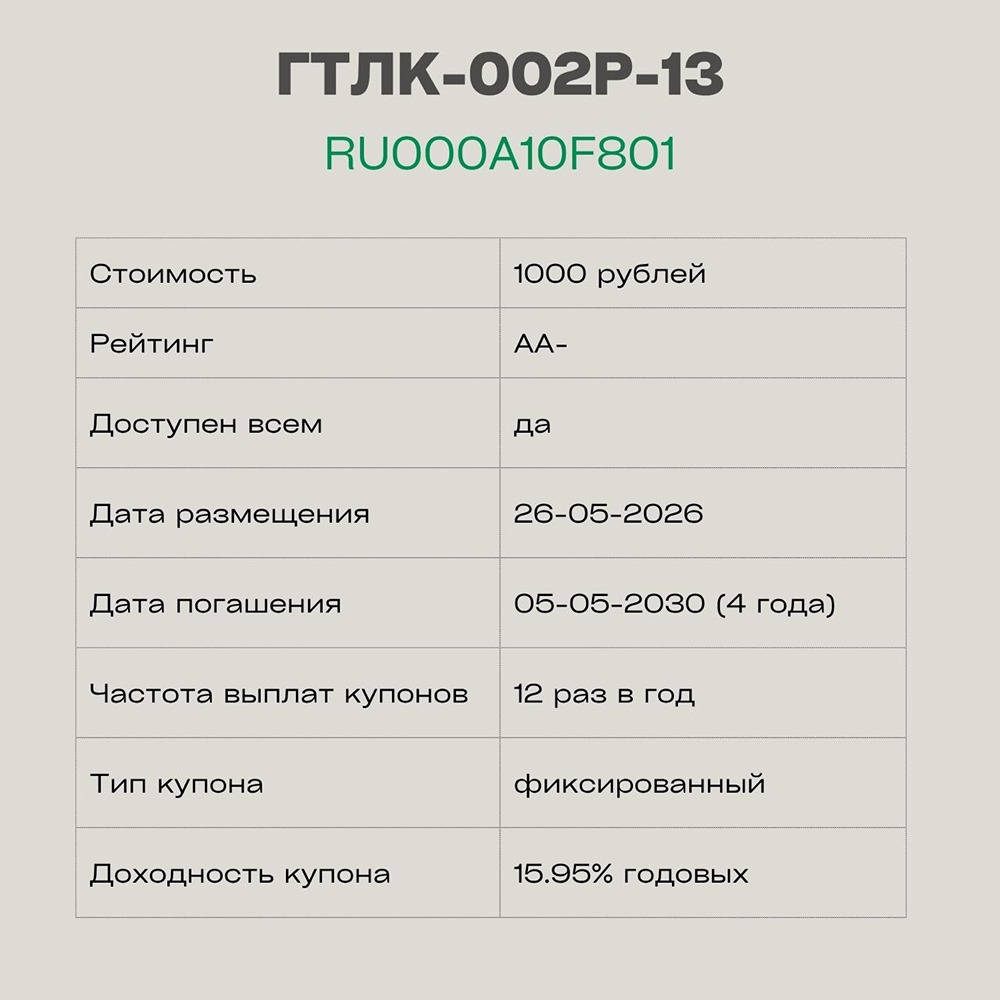

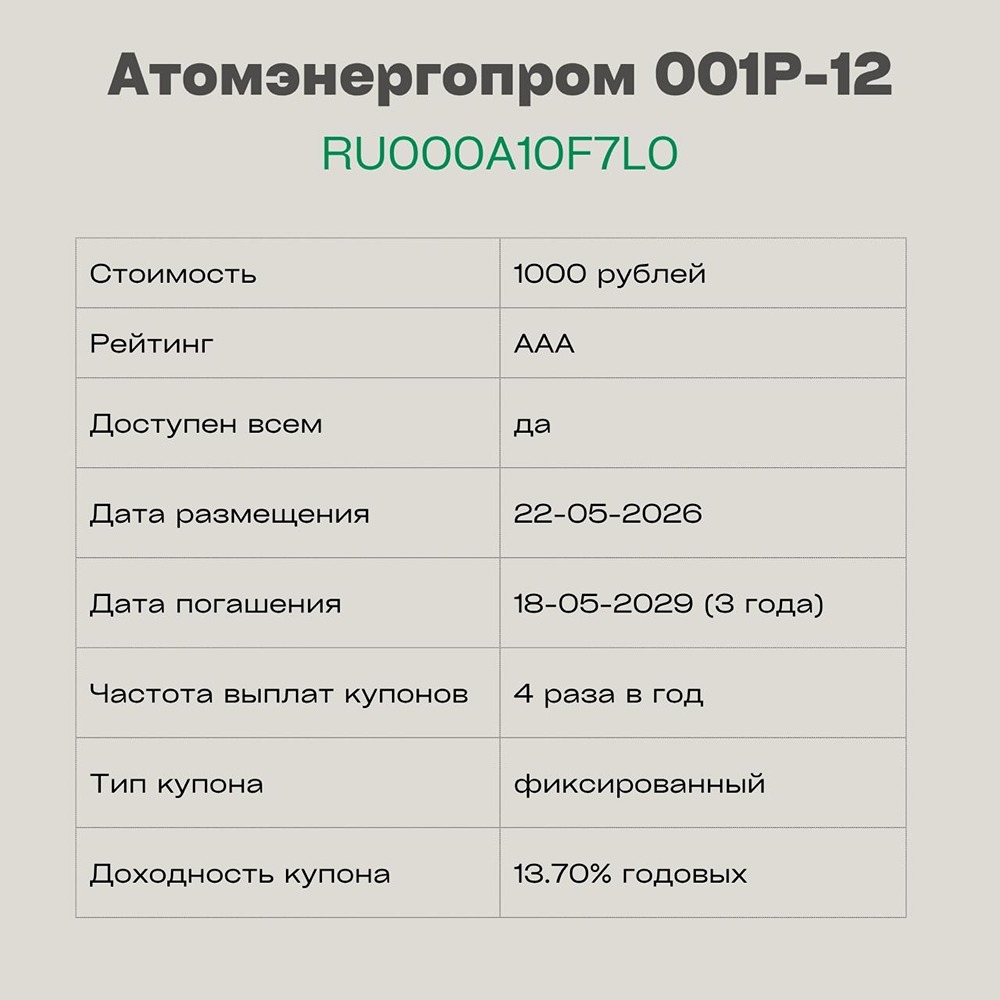

Стоит ли вкладываться в дебютный выпуск ИСП с купоном до 23%? Разбор рисков

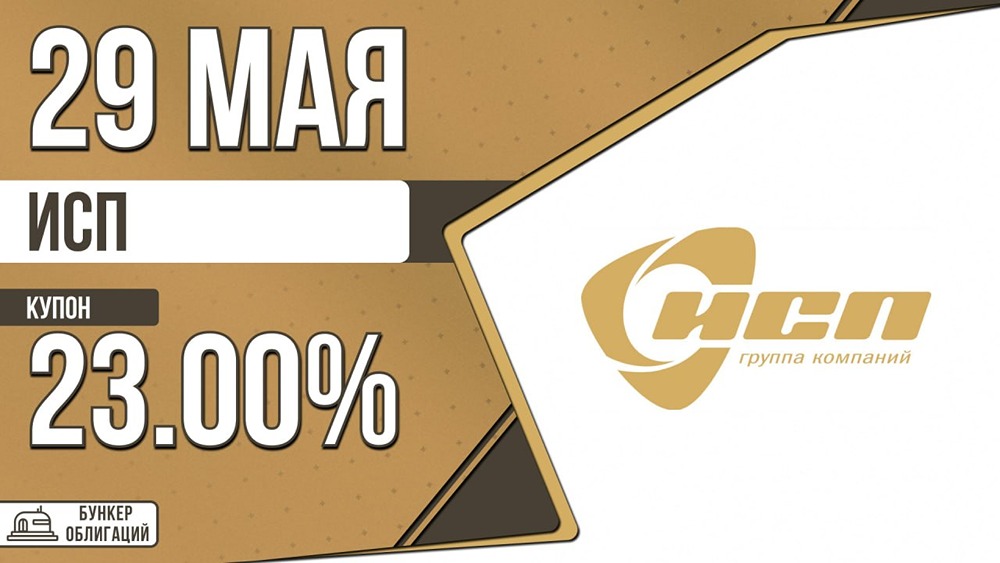

ИСП: дебютный выпуск с купоном до 23% ООО «ИННОВАЦИОННЫЕ СИСТЕМЫ ПОЖАРОБЕЗОПАСНОСТИ» (ИСП) — ведущий российский разработчик и производитель автоматических систем газового пожаротушения. Производственная база в Тольятти (3 000+ кв. м), сборочная площадка в Казахстане. Компания занимает сильные позиции в своём сегменте после ухода иностранных производителей, выпускает продукцию полного цикла. Основные параметры выпуска (ИСП 001Р-01) - Купон: до 23% (ежемесячный) - Срок: 3 года - Объём: 300 млн ₽ - Амортизация: нет, оферта: нет - Организатор: Газпромбанк, Альфа-Банк - Доступен неквалифицированным инвесторам - Размещение: 3 июня Финансовые результаты (РСБУ, 2025 г.) - Выручка: 1 млрд ₽ (+19,4% г/г) - Чистая прибыль: 246,3 млн ₽ (-0,7% г/г) - EBITDA: 385 млн ₽ (+36,4%) - OCF: 275 млн ₽ (+8,8% г/г) - Активы: 1,2 млрд ₽ (+87% г/г) - Собственный капитал: 509 млн ₽ (+32% г/г) - Коэффициент автономии: 0,42 - Чистый долг: отрицательный (денег на счетах больше, чем кредитов) - Коэффициент текущей ликвидности: 1,45 Компания по итогам 2025 года показала уверенный рост выручки, высокую рентабельность и нулевую долговую нагрузку. Чистая прибыль практически не изменилась из-за роста коммерческих и управленческих расходов (связано с масштабированием). При этом размещение облигаций на 300 млн ₽ увеличит долг, но даже после этого долговая нагрузка останется низкой. Кредитный рейтинг АКРА: BBB-(RU), прогноз «Стабильный» Факторы, определяющие рейтинг: - Очень высокая рентабельность - Очень низкая долговая нагрузка - Высокое покрытие процентных платежей - Рост бизнеса и стабильные продажи - Очень малый размер бизнеса (выручка ~1 млрд ₽) - Слабая рыночная позиция и концентрация на одном основном продукте - Слабое корпоративное управление (нет совета директоров, отчётность только по РСБУ, аудитор не из перечня общественно значимых) - Высокие CAPEX в 2026-2027 гг. приведут к отрицательному FCF Преимущества: [▫️](https://mondiara.com/) Хороший купон (до 23%) и высокая доходность до 25,6% годовых [▫️](https://mondiara.com/) Компания выходит на рынок практически без долга [▫️](https://mondiara.com/) Высокая операционная рентабельность (EBITDA маржа 37%) [▫️](https://mondiara.com/) Лидер в нише газового пожаротушения после ухода иностранных конкурентов Риски: [▫️](https://mondiara.com/) Очень малый масштаб, любые операционные сбои могут быть критичны [▫️](https://mondiara.com/) Концентрация на одном продукте — почти вся выручка зависит от одного вида оборудования [▫️](https://mondiara.com/) Слабое корпоративное управление [▫️](https://mondiara.com/) Инвестиционная фаза, ожидается отрицательный свободный денежный поток, компания будет зависеть от размещения Итог ИСП — редкий пример производственного бизнеса в ВДО-сегменте с очень сильными финансовыми показателями и нулевым долгом. Дебютный выпуск предлагает высокую доходность, но малый размер и концентрация на одном продукте создают повышенные риски. Для инвесторов с умеренным аппетитом к риску выпуск может быть интересен как высокодоходный инструмент в диверсифицированном портфеле. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ