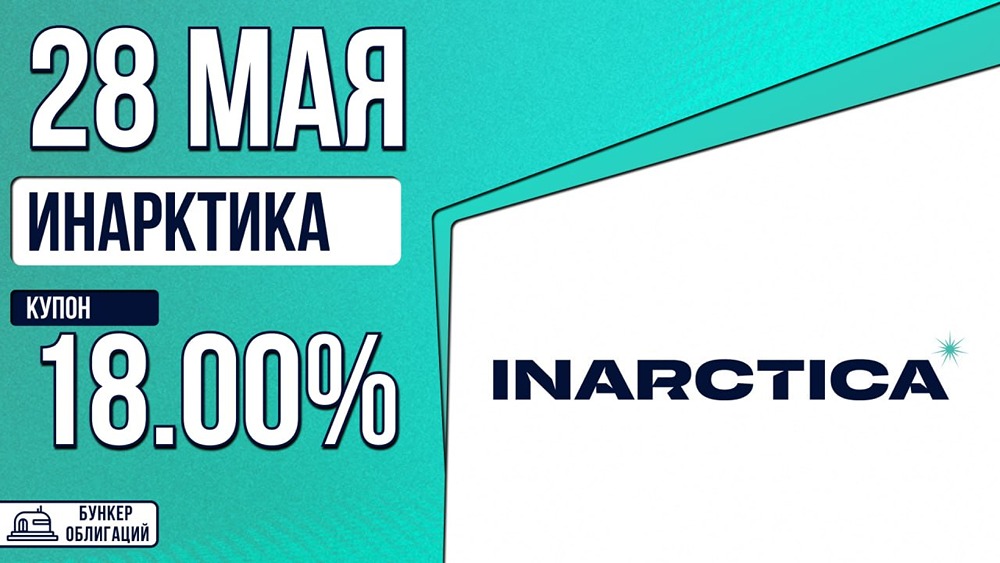

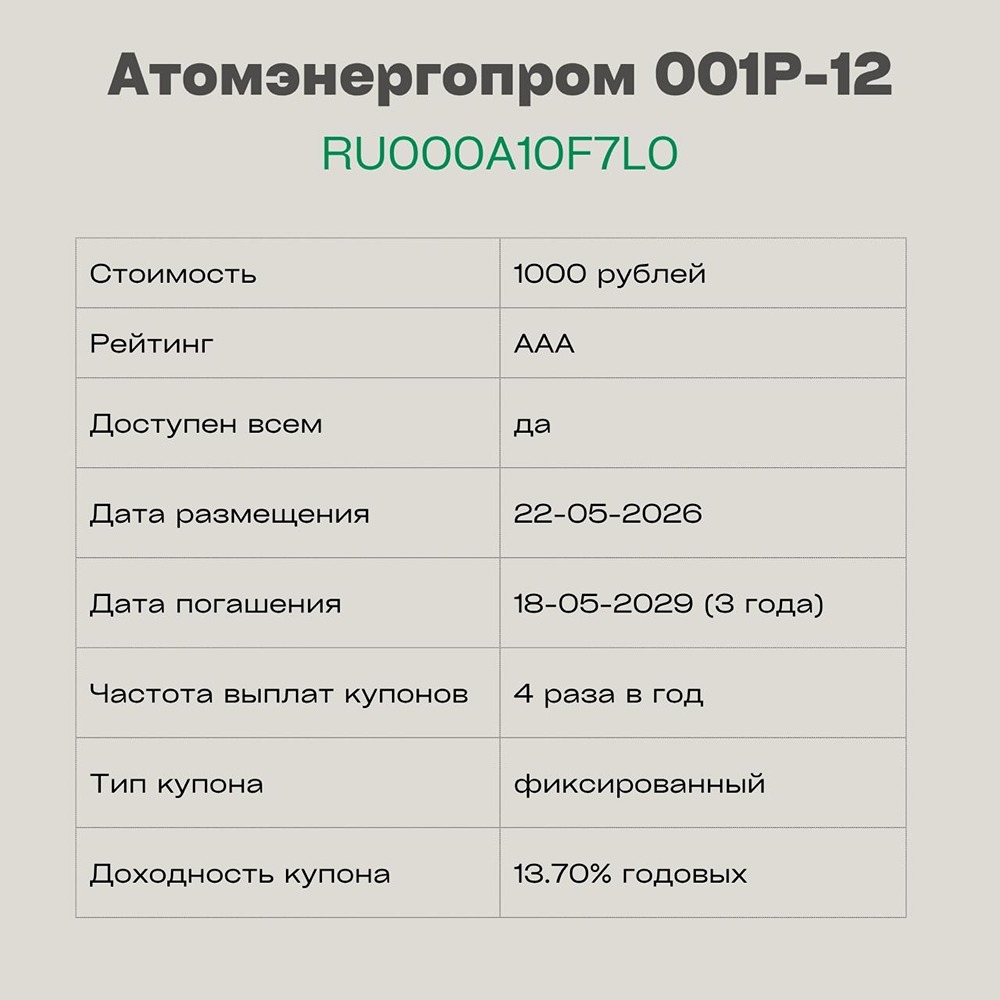

Инарктика: стоит ли брать новый флоатер 002P-06

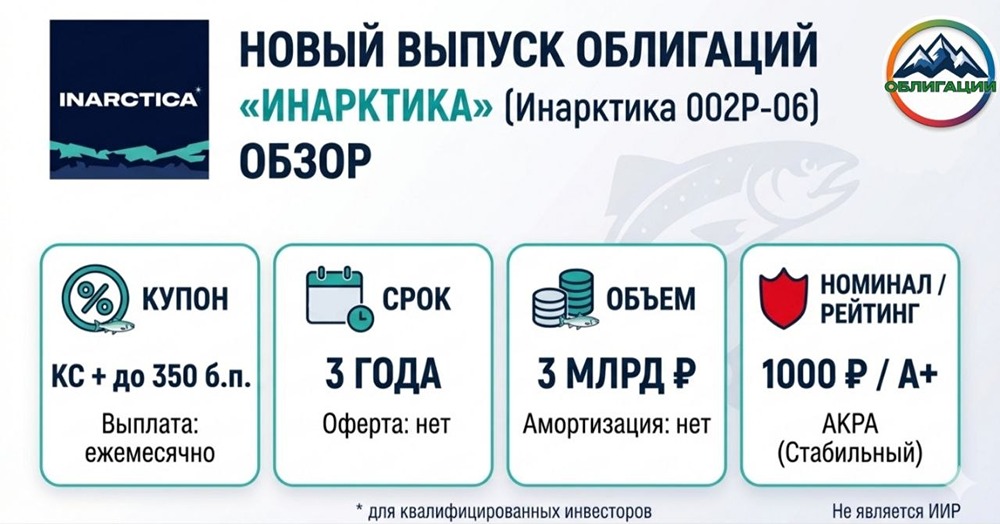

На российском долговом рынке готовится одно из самых интересных событий весны. Лидер отечественной аквакультуры, ПАО «Инарктика», готовится к новому выпуску облигаций. Я изучил свежую отчетность за первый квартал 2026 года и презентацию для инвесторов, чтобы оценить надежность компании и привлекательность выпуска. Кто такая Инарктика? Инарктика — крупнейший производитель атлантического лосося и форели в России с долей рынка более 65%. Компания выращивает рыбу в Баренцевом море и озерах Карелии. Вертикальная интеграция — главный козырь бизнеса: от собственных смолтовых заводов до переработки и логистики. Высокие барьеры для входа в отрасль делают позиции компании практически монопольным в премиальном сегменте. Ключевые параметры выпуска Инарктика-002P-06: - Номинал: 1000 ₽ - Объем: 3 млрд ₽ - Погашение: через 3 года - Купон: КС +350 б.п. - Выплаты: 12 раз в год - Амортизация: нет - Оферта: нет - Рейтинг: A+(RU) (АКРА) / A+.ru (НКР) - Только для квалифицированных инвесторов: да - Сбор заявок: 28 мая 2026 года - Размещение: 2 июня 2026 года Зачем компании нужны деньги? Привлеченные средства пойдут на рефинансирование краткосрочного долга и завершение проекта по строительству завода по производству рыбных кормов в Великом Новгороде. Раньше корма полностью импортировались, что составляло более 50% себестоимости рыбы. Запуск собственного завода в 2026 году снизит геополитические риски и улучшит маржинальность. В 2026 году компания завершит пик капитальных затрат, после чего ожидается рост свободного денежного потока. Финансовое здоровье: перелом тренда 2025 год был сложным для компании из-за высокой ключевой ставки ЦБ (до 21%). Это привело к росту процентных расходов и давлению на чистую прибыль по МСФО. Долговая нагрузка выросла до 2,4х. Однако данные за первый квартал 2026 года показывают положительную динамику: - Объем вылова увеличился на 59%. - Выручка за первые 4 месяца выросла на 31%. - На счетах компании около 1,5 млрд ₽, что покрывает все процентные платежи. Макро-контекст и сравнение с аналогами Сейчас идет смягчение денежно-кредитной политики, и доходность флоатеров определяется размером премии. Премия КС + 3,5% для рейтинга А+ выглядит хорошо. Для сравнения, собственный выпуск Инарктики 002Р-05 дает премию около 2,9%. Аналогичные выпуски эмитентов с рейтингом А+ торгуются со спредом 2,5–3,0%. Даже при снижении премии до 3,2% на сборе заявок, она все равно будет привлекательной при реинвестировании купона. Анализ рисков и вероятность дефолта Главный риск — биологический: вспышки заболеваний, мор из-за водорослей или температурных аномалий. Компания защищает себя диверсификацией (24 участка), современной инфраструктурой (wellboats) и страхованием рыбы. На основе стабильных потоков наличности, статуса системообразующего предприятия и поддержки банков, вероятность дефолта оценивается как низкая. Вывод Новый выпуск Инарктика-002P-06 обладает высокой инвестиционной привлекательностью. Это надежный бизнес на пике эффективности с ежемесячным купоном и премией, защищающей портфель при снижении ключевой ставки. Отсутствие амортизации и оферты фиксирует условия на 3 года. Считаю, что стоит поучаствовать в первичном размещении. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

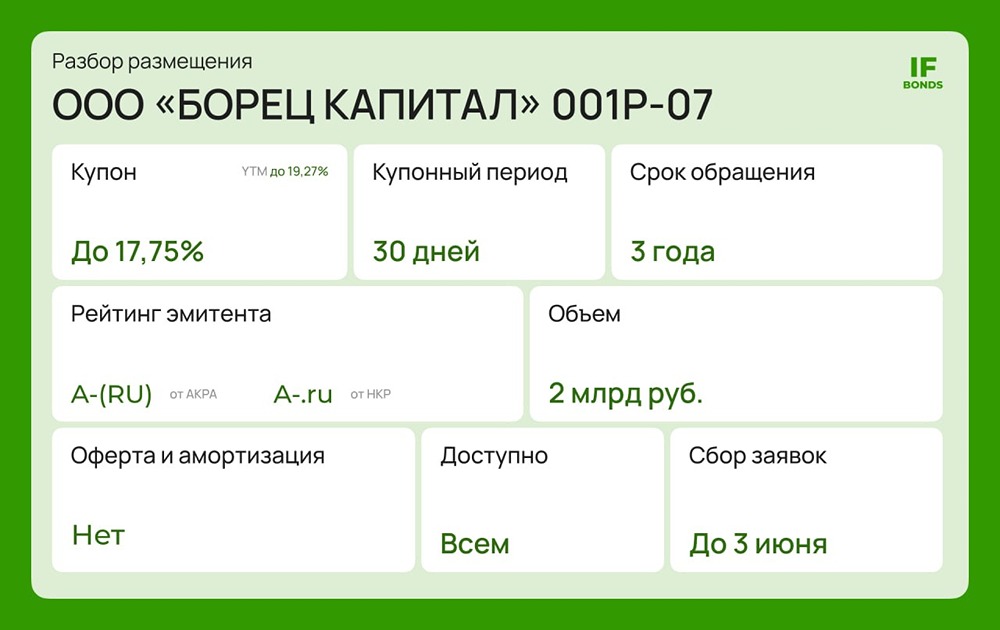

ДЛЯ ЛЮДЕЙ