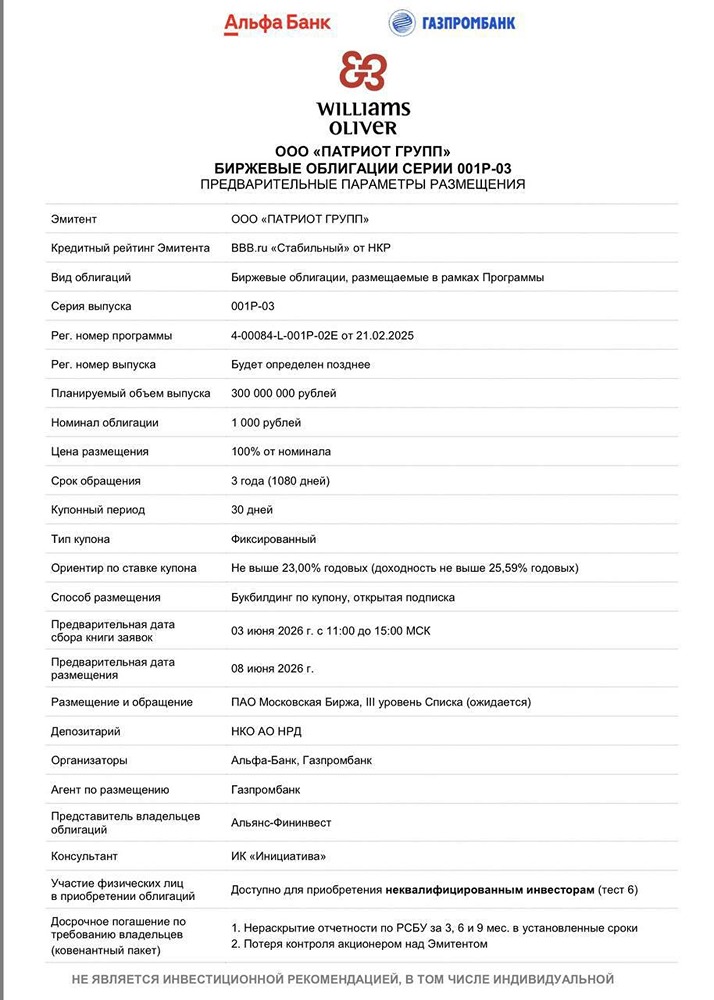

Стоит ли инвестировать в облигации «Ред Софт» серии 002Р-06

Редсофт: IT-разработчик с рейтингом BBB+ и купоном до 20% ООО «Редсофт» — российский разработчик и поставщик ИТ-решений и услуг. Продуктовая линейка включает операционные системы («РЕД ОС», «РЕД ОС М»), систему управления базами данных «Ред База Данных», платформу виртуализации «РЕД Виртуализация» и другие продукты, включённые в Единый реестр отечественного ПО. Компания ориентирована на коммерческий и государственный сектора, в том числе на организации, обязанные замещать иностранное ПО. Параметры выпуска (Редсофт-002Р-06) - Купон: до 20% (ежемесячный), YTM до 21,94% - Срок: 2 года 7 месяцев - Объём: 450 млн ₽ - Амортизация: по 45% в дату 20-го купона - Оферта: нет - Организаторы: Альфа-Банк, Газпромбанк, «Риком-Траст» - Доступен неквалифицированным инвесторам - Сбор заявок: 4 июня 11:00–15:00, размещение: 10 июня Финансовые результаты (МСФО, 2025 г.) - Выручка: 4,6 млрд ₽ (+22% г/г) - Операционная прибыль: 1,2 млрд ₽ (+35% г/г) - Чистая прибыль: 1,45 млрд ₽ (+73% г/г) - OCF: 1,5 млрд ₽ (с 633 млн ₽ в 2024 г.) - Активы: 3,6 млрд ₽ (+85% г/г) - Собственный капитал: 1,96 млрд ₽ (+78% г/г) - Коэффициент автономии: 0,54 - Чистый долг: отрицательный - Коэффициент текущей ликвидности: 2 (3 в 2024 г.) Финансовое состояние эмитента можно охарактеризовать как устойчивое и стабильное. Компания генерирует сильный операционный денежный поток, который полностью покрывает текущие потребности. Чистый долг отрицательный, т. е. денежных средств на счетах больше, чем всех обязательств, что даёт огромный запас прочности. Высокая рентабельность и низкая долговая нагрузка позволяют компании комфортно обслуживать долг. Рейтинг АКРА: BBB+(RU), прогноз «Стабильный» (повышен с BBB в апреле 2026 г.) Что поддерживает: - Низкая долговая нагрузка - Очень высокое покрытие процентов - Высокая рентабельность - Ориентация на госсектор с требованиями по импортозамещению обеспечивает низкую волатильность выручки Что сдерживает: - Небольшой размер бизнеса (0,06 б. п. ВВП) - Оценка ликвидности: в июне 2026 года компания погашает два выпуска облигаций на 250 млн ₽, отсутствуют открытые кредитные линии - Сезонность продаж: основная выручка традиционно приходит в конце года Преимущества 1. Достаточно высокая доходность — YTM до 21,94% 2. Амортизация снижает риск невозврата крупной суммы в конце 3. Свежее повышение рейтинга 4. Короткий срок, при отрицательном чистом долге и сильном OCF риски кажутся минимальными 5. Растущие операционные показатели Риски 1. Ближайшие погашения в июне 2026 года (однако на счетах ~1,1 млрд ₽ денежных средств, что с запасом покрывает предстоящие выплаты) 2. Небольшой размер бизнеса 3. Рост CAPEX и сезонность продаж могут создавать временные трудности 4. Амортизация уменьшает остаток номинала для начисления купона Итог «Редсофт» — яркий представитель быстрорастущего российского IT-сектора с ориентацией на госзаказчиков. Компания получила повышение рейтинга, имеет отрицательный чистый долг, высокую рентабельность и сильный денежный поток. Для инвесторов, которые ищут баланс между доходностью и качеством эмитента в IT-секторе, выпуск выглядит интересно. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ