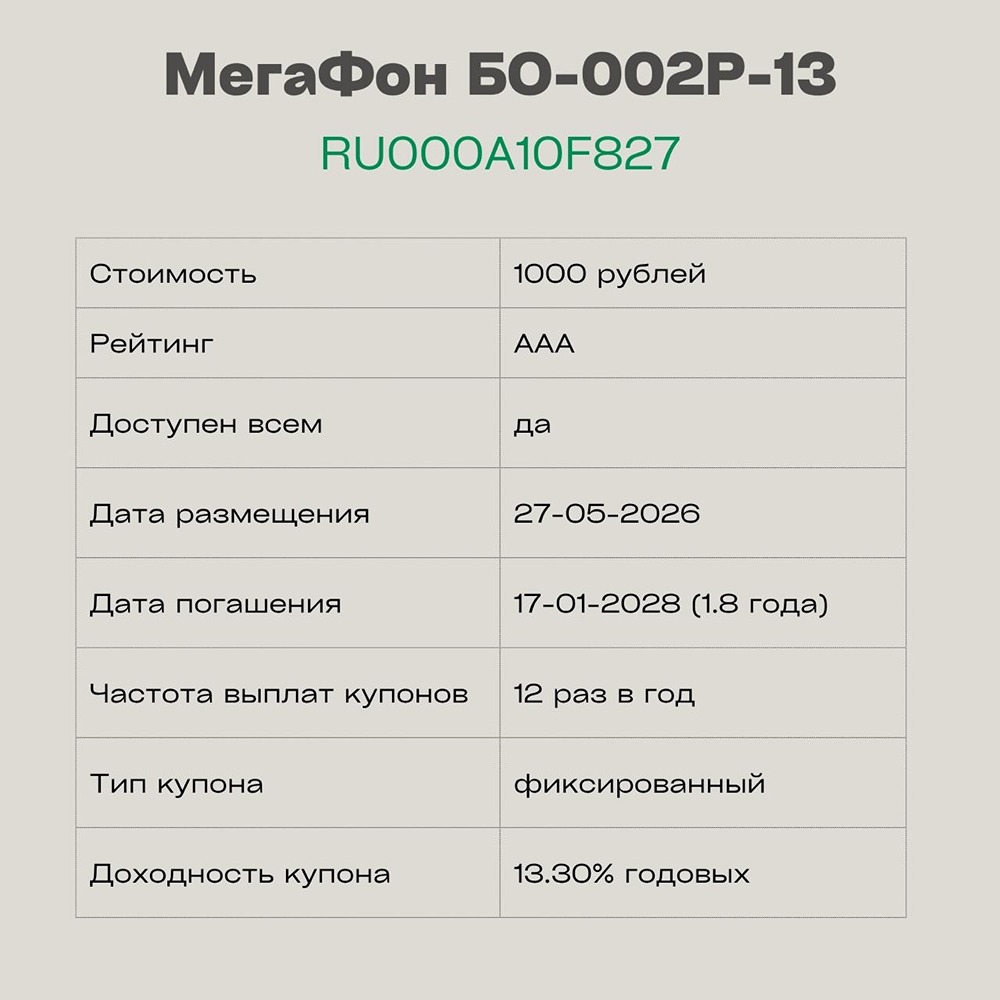

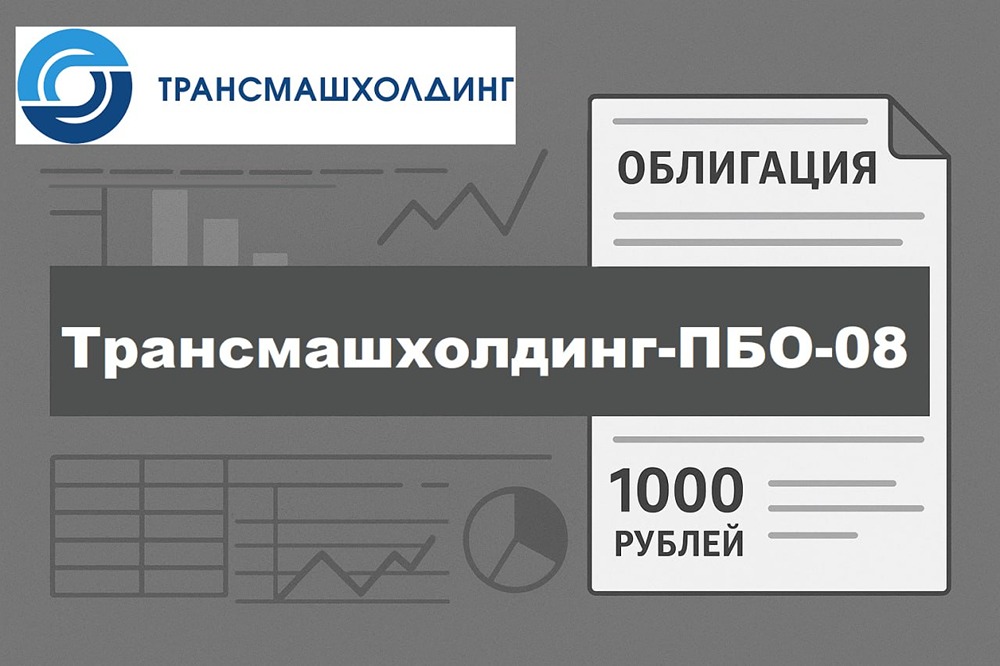

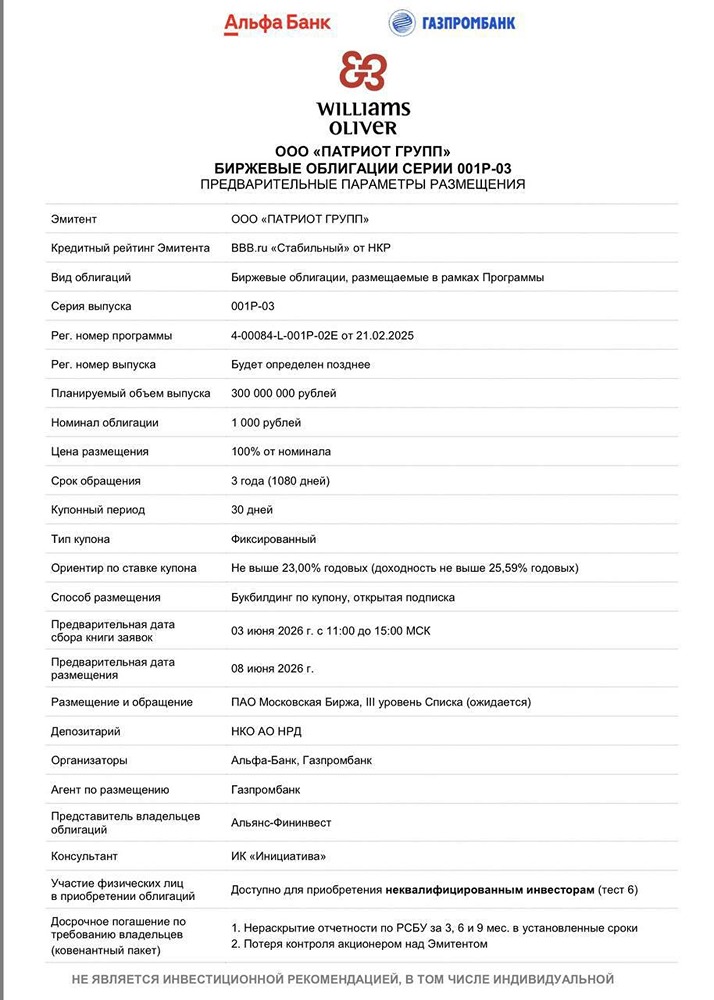

Флоатер ТМХ: стоит ли инвестировать в ПБО‑08 при рейтинге AA- и ежемесячных выплатах

Трансмашхолдинг: Анализ нового флоатера ПБО-08 На российском долговом рынке появился новый инструмент от лидера транспортного машиностроения — АО «Трансмашхолдинг». Рассмотрим бизнес компании, её финансовое состояние и перспективы выпуска. Кто такой ТМХ и чем он занимается? Трансмашхолдинг — ведущий игрок в транспортном машиностроении СНГ и системообразующее предприятие России. По сути, это квазисуверенная компания, чья деятельность критически важна для всей логистической инфраструктуры страны. Доля компании на внутреннем рынке впечатляет: [▫️](https://mondiara.com/) Магистральные тепловозы: 98,9% [▫️](https://mondiara.com/) Пассажирские вагоны локомотивной тяги: 100% [▫️](https://mondiara.com/) Вагоны метро: 100% (полностью закрывают потребности метрополитенов Москвы и Санкт-Петербурга) [▫️](https://mondiara.com/) Моторвагонный подвижной состав: 80,3% [▫️](https://mondiara.com/) Электровозы: 66% ТМХ имеет долгосрочные контракты с ключевыми заказчиками страны, что позволяет планировать деятельность на годы вперёд. Компания также является единственным разработчиком среднеоборотных дизельных двигателей в России, что делает её важным игроком не только в железнодорожной отрасли, но и в атомной энергетике, а также судостроении. Финансы и долги: проверка на прочность 2025 год был непростым для отрасли из-за жёсткой политики Центрального банка, что привело к сокращению инвестпрограммы РЖД почти вдвое. Это вызвало снижение общих объёмов производства локомотивов в стране. Однако ТМХ продемонстрировал удивительную устойчивость. [▫️](https://mondiara.com/) Выручка осталась стабильной: 504,8 млрд рублей. Компания успешно компенсировала падение продаж локомотивов за счёт роста выручки от сервисных услуг и ремонтов (+36% до 78,9 млрд рублей), а также увеличения продаж моторвагонного состава (+21%) и двигателей (+54%). [▫️](https://mondiara.com/) Свободный денежный поток (FCF) удвоился: он вырос на 44,1 млрд рублей до 97,3 млрд рублей. Это означает, что компания генерирует значительные средства после покрытия всех расходов и капитальных затрат. [▫️](https://mondiara.com/) Масштабный делеверидж: главное достижение 2025 года. Чистый долг сократился более чем в два раза — с 143,3 млрд рублей до 67,1 млрд рублей. Денежные средства на счетах увеличились на 71% до рекордных 114,5 млрд рублей. Отношение чистого долга к EBITDA снизилось до 1,03Х (при норме для тяжёлого машиностроения 2,5–3,5Х). Долговая нагрузка остаётся умеренно низкой. Рентабельность по EBITDA немного снизилась (до 12,8%), что логично при замещении высокомаржинальных локомотивов на сервисные услуги. Ключевые параметры выпуска Трансмашхолдинг-ПБО-08 - Номинал: 1000 рублей - Объём: 20 млрд рублей - Погашение: 3 года - Купон: КС + 210 базисных пунктов - Выплаты: 12 раз в год - Амортизация: Нет - Оферта: Нет - Рейтинг: AA-(RU) от АКРА / ruAA- от Эксперт РА - Только для квалифицированных инвесторов: Нет - Сбор заявок: 2 июня 2026 года - Размещение: 4 июня 2026 года Цель займа: 100% рефинансирование Это важный момент для инвесторов. 5 июня 2026 года ТМХ должен погасить два старых выпуска (ПБО-06 и ПБО-07) на общую сумму 20 млрд рублей. Новый заём не увеличивает долг компании, а лишь переносит срок выплат на 3 года. При наличии кэша в 114 млрд рублей компания могла бы погасить долг самостоятельно, но предпочитает сохранить ликвидность, что свидетельствует о грамотном финансовом управлении. В чём инвестиционная идея? Мы находимся в фазе снижения ключевой ставки. В этих условиях флоатеры предлагают двойную выгоду: [▫️](https://mondiara.com/) Защищают капитал от просадок, так как их цена стремится к номиналу. [▫️](https://mondiara.com/) Ежемесячный купон позволяет эффективно использовать сложный процент при реинвестировании. Спред КС + 210 б.п. для рейтинга «АА–» является отличной премией за риск реального сектора. ТМХ — монополист с заводами, технологиями, государственной поддержкой (льготные займы ФРП) и значительным запасом прочности. Что в итоге? Выпуск Трансмашхолдинг-ПБО-08 ориентирован не на спекуляции, а на долгосрочное вложение. Это инструмент для консервативных инвесторов, желающих разместить ликвидность с минимальным риском дефолта и получать стабильный ежемесячный доход, который гарантированно обгоняет инфляцию на 2,1%. Это актуально независимо от траектории ключевой ставки в ближайшие три года. Полный профиль компании доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ