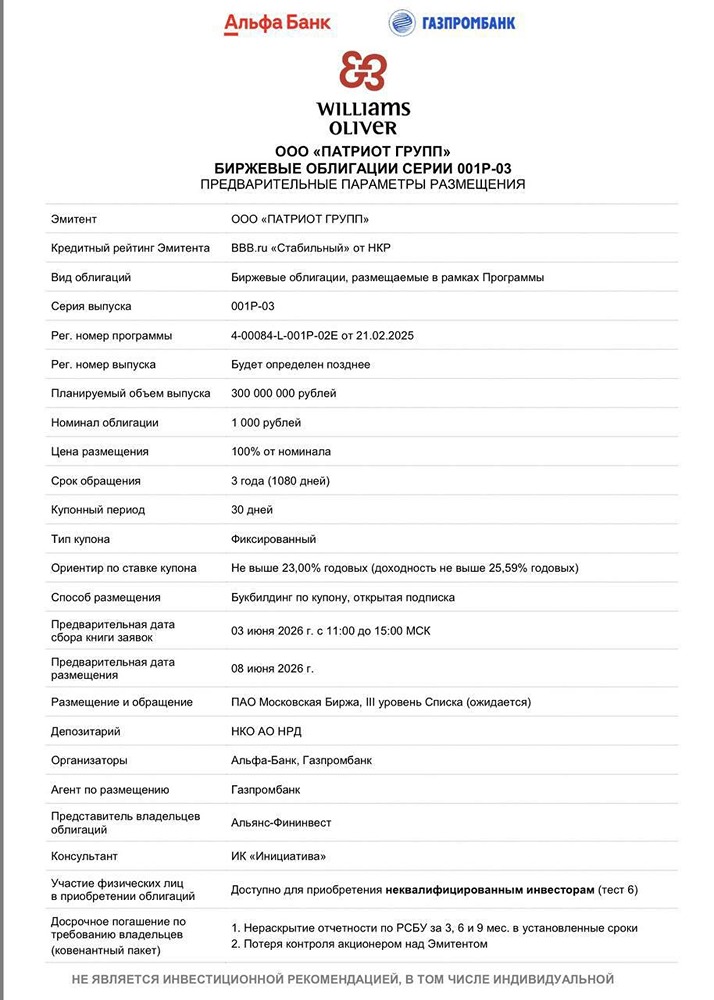

Стоит ли инвестировать в облигации Патриот Групп серии 001P-03 летом 2026 года

Разбор нового выпуска облигаций ООО «Патриот Групп» Компания ООО «Патриот Групп», известная своей сетью премиальной посуды Williams Et Oliver, выходит на рынок с новым выпуском облигаций. Организаторы активно привлекают инвесторов, обещая привлекательную премию на фоне снижения ключевой ставки ЦБ, которая сейчас составляет 14,5% и должна снизиться до 12% к концу 2026 года. Однако, чтобы понять, насколько этот выпуск облигаций рискованный, стоит взглянуть на свежую аудиторскую отчетность за 2025 год. Основные параметры выпуска: - Номинал: 1000 ₽. - Объем: 0,3 млрд ₽. - Погашение: через 3 года. - Купон: 23% (YTM 25,59%). - Выплаты: 4 раза в год. - Амортизация: нет. - Оферта: нет. - Рейтинг: BBB.ru НКР. - Размещение: 8 июня 2026 года. Что скрывается за цифрами отчетности? 1. Падение операционных показателей и закрытие магазинов. Компания пытается скрыть проблемы под видом «оптимизации», но факты говорят сами за себя: - Выручка упала на 16% — с 1,68 млрд до 1,4 млрд руб. - Количество чеков сократилось на 25% — с 167 тыс. до 125 тыс. - Выручка с квадратного метра снизилась почти в два раза — с 405 тыс. до 225 тыс. руб. В попытке спасти рентабельность компания закрыла часть неэффективных магазинов, что привело к масштабному затовариванию складов. Запасы выросли на 87,5%, достигнув 570 млн руб. Товар просто не продается. 2. Обвал прибыли и долговая спираль. Чистая прибыль компании в 2025 году рухнула на 89% — с 65,9 млн до 7,3 млн руб. Процентные расходы подскочили на 79% и достигли 334 млн руб. Самое тревожное: коэффициент покрытия процентов (ICR) упал до 0,68х. Это означает, что операционной прибыли не хватает даже на выплату процентов. Новые долги берутся исключительно для обслуживания старых (рефинансирование ради выживания). 3. Токсичная дебиторская задолженность на полмиллиарда. Из 929 млн руб. дебиторской задолженности 549 млн руб. (62%) приходятся на одного контрагента — ООО «Интермет». У этого должника выручка упала вдвое, зафиксирован крупный убыток, а операции по счетам приостановлены ФНС. Если этот долг будет признан безнадежным (что весьма вероятно), собственный капитал «Патриот Групп» (всего 101 млн руб.) мгновенно будет уничтожен. Компания станет технически банкротом. 4. Вывод ликвидности перед возможным дефолтом. Компания испытывает острый дефицит кэша от операционной деятельности, привлекая дорогие деньги на бирже. В 2025 году она выдала почти 500 млн руб. займов третьим лицам. Занимать под 23-27% годовых на бирже, чтобы раздавать займы связанным структурам, — это классический и очень опасный паттерн в сегменте высокодоходных облигаций (ВДО). Вторичный рынок: убытки на старте? Зачем покупать новый выпуск по номиналу с доходностью 25,59%, если на бирже уже торгуются старые выпуски компании? Выпуск 001Р-02 торгуется за ~98% от номинала (YTM около 26% годовых). Покупка нового выпуска по номиналу приведет к мгновенному курсовому убытку: как только бумаги выйдут на вторичный рынок, их цена упадет, чтобы доходность сравнялась с уже торгующимися выпусками. Итог: Рейтинг BBB.ru, основанный на данных 2024 года, является откровенной «ловушкой». Снижение ключевой ставки ЦБ до 12% к концу года уже не спасет «Патриот Групп». Структурные проблемы, падение продаж и токсичная дебиторская задолженность перевешивают любой позитив от денежно-кредитной политики. Мое мнение: Обходить стороной размещение. Уровень риска — преддефолтный. Если вы уже инвестировали в старые выпуски компании, стоит рассмотреть фиксацию позиции до того, как ситуация окончательно ухудшится. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ