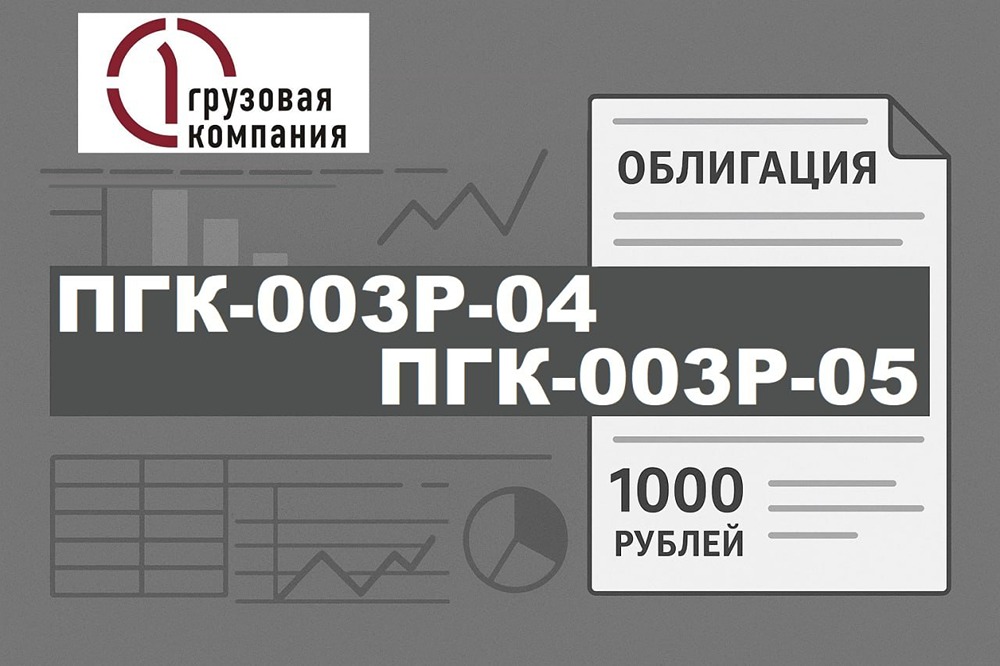

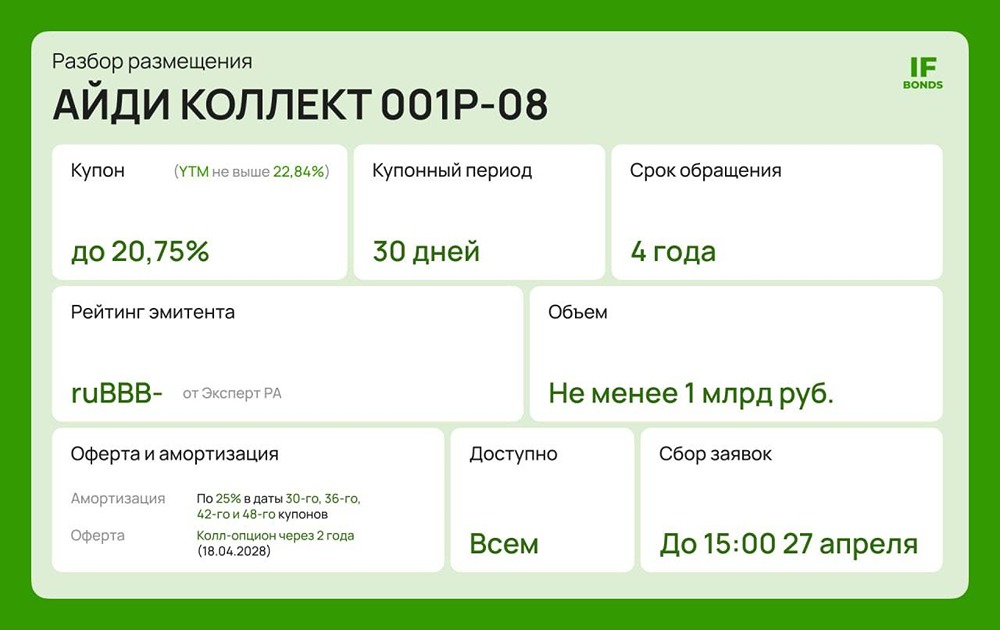

![Аватар сообщества ОБЛИГАЦИИ [анализ]](/uploads/community/11/9c9a999c-9a3c-45e6-9134-80643976aff3.jpg)

DDX Fitness выходит на рынок облигаций: стоит ли инвестировать в купон 20%?

Дебютный выпуск облигаций DDX Fitness (ООО «ИЛОН») с купоном до 20%: обзор DDX Fitness, или ООО «ИЛОН», — один из самых динамично развивающихся фитнес-операторов в России. На начало 2026 года у компании 151 клуб в 54 городах. До конца года планируется открыть еще 50, доведя общее число до 200. В 2025 году «ИЛОН» стал лидером по количеству новых клубов в стране, на его долю пришлось 55% от общего числа открытий. ❗️ 6 марта 2026 года начинается размещение дебютного выпуска облигаций ИЛОН 001Р-01. Сбор заявок идет до 20 февраля. Основные параметры: - Купон: до 20%, ежемесячные выплаты. - Срок: 2 года. - Объем: 1 млрд руб. - Амортизация, оферта: нет. - Номинал: 1000 руб. - Ставка купона: 20% годовых. Компания новичок на рынке, поэтому интересно изучить ее перспективы. Финансовые результаты 2025 года (по данным эмитента): - Выручка: 17,6 млрд руб., рост на 83% год к году. - EBITDA: 6,5 млрд руб. - Рентабельность EBITDA: 37%. - Клиенты: более 1 млн человек. - Чистый долг/EBITDA: 2,3х (было 3,2х на конец 2024 года). Для понимания базы и динамики представим ключевые показатели из аудированной отчетности за 2024 год: - Выручка: 9,64 млрд руб., рост на 88%. - Чистая прибыль: 1,2 млрд руб., рост на 196%. - EBITDA: 4,75 млрд руб., рост на 105%, маржа 49%. - Активы: 25,6 млрд руб., рост на 69%. - Собственный капитал: 5,35 млрд руб., рост на 152% (за счет прибыли и инвестиций на 2 млрд руб.). - Долг: 18,97 млрд руб. (кредиты и аренда). - Чистый долг: 15,08 млрд руб. - Операционный денежный поток (OCF): 3,9 млрд руб. - Свободный денежный поток (FCF): -3,6 млрд руб. - Коэффициент текущей ликвидности: 1,9 (было 2,8 на конец 2023 года). - Коэффициент автономии: 0,21 (было 0,14 на конец 2023 года). Кредитный рейтинг - АКРА: ВВВ+ с позитивным прогнозом (октябрь 2025). Ключевые факторы: - Высокий бизнес-профиль и география. - Средняя рыночная позиция. - Средний уровень корпоративного управления. - Высокая рентабельность при среднем размере компании. - Средняя долговая нагрузка, приемлемое покрытие процентов. - Высокая ликвидность, но отрицательный FCF из-за капитальных затрат. Преимущества - Сверхбыстрый рост: выручка выросла почти в 3,5 раза за два года. - Высокая рентабельность. - Снижение долговой нагрузки: чистый долг/EBITDA упал с 3,2х до 2,3х. - Поддержка инвесторов: в 2024-2025 годах компания привлекла более 2,5 млрд руб. - Позитивный прогноз рейтинга. Риски - Высокая инвестиционная нагрузка. Компания активно открывает новые клубы, что делает FCF отрицательным. - Зависимость от внешних условий. Финансовый профиль чувствителен к изменениям на рынке. Вывод За два года DDX Fitness значительно вырос. Снижение долга и инвестиции укрепили баланс. Ставка 20% для эмитента с позитивным прогнозом и коротким сроком выглядит привлекательно. Однако компания находится в стадии активного роста, что требует принятия рисков. Для умеренно-агрессивной стратегии это интересный вариант для диверсификации портфеля. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

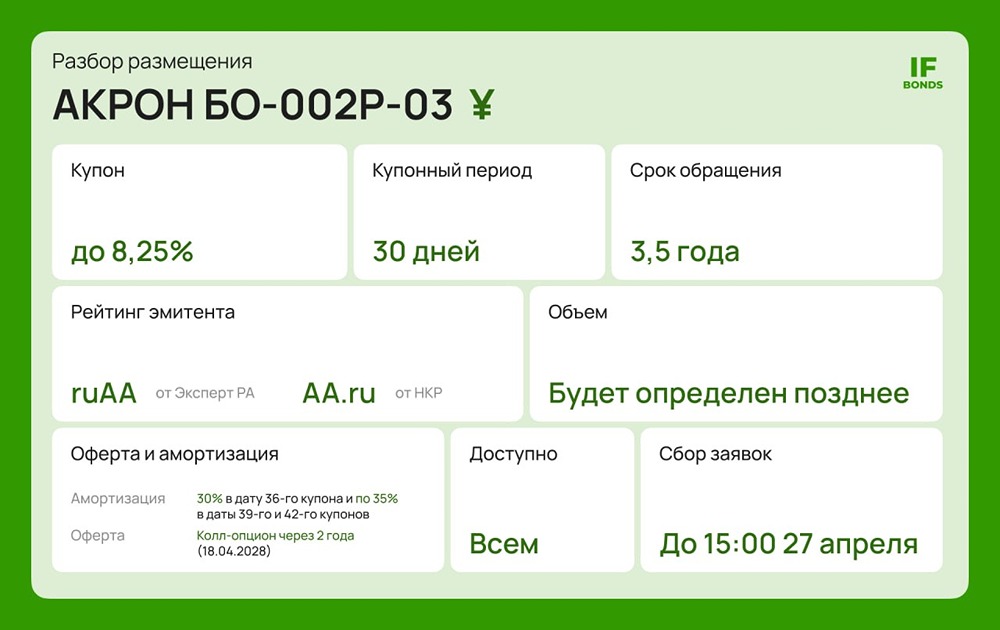

![Аватар сообщества ОБЛИГАЦИИ [размещения]](/uploads/community/1/1dab20f8-96a7-4f68-939a-6af666733dc2.jpg)