![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

IPO Фабрика ПО – мнение по участию в размещении акций

Фабрика ПО занимается разработкой, внедрением и поддержкой IT-решений на основе искусственного интеллекта в B2B-сегменте. Ориентирована на заказную разработку для крупных заказчиков (в основном финсектор, ритейл, промышленность и др.), но имеет и портфель готовых «коробочных» решений. [В группу входит 54 компании, а сама Фабрика – часть ГК Софтлайн](https://t.me/mozginvest/2058). Что по финансам (за полный 2025) ▫️Выручка: 20,9 млрд. (+14,9%) ▫️EBITDA: 4,2 млрд. (+18,3%) ▫️Прибыль: 1 млрд. (-58,7%) ▫️Долг чистый: -0,1 млрд. Основные моменты: ➠ Пик роста по выручке визуально приходится на 2022-23 год (+43%), далее компания начала ощутимо замедляться ➠ Рентабельность на масштабировании росла, но в целом ее не назвать высокой (~12% по скорр. прибыли в 2025) ➠ На прибыль-2025 негативно повлияло прекращение/списание убыточных направлений деятельности, скорректированная цифра – 2,6 млрд. (+1,6%). Это можно считать разовым фактором, а можно и не совсем разовым, т.к. подобные ситуации в компании с регулярным запуском большого кол-ва новых проектов могут повторяться столь же регулярно ➠ Довольно высокая доля расходов на разработку в ебитде/прибыли (в 2025 EBITDAC – 2,4 млрд., NIC – 1,25 млрд.) ➠ По части устойчивости всё в порядке, долгов нет, ОДП положительный Точки роста Явных точек нет (мы же не будем очаровываться только тем, что компания работает в хайповом «сегменте ИИ», сейчас по сути вся IT в той или иной мере в нем работает). Базовые планы – расти на ~20% в год по выручке и планомерно увеличивать рентабельность Для этого надо будет очень постараться, т.к. СГТР своего рынка заказной разработки Фабрика оценивает в скромные ~8%. Рынок конкурентный, расти органически будет сложно Основная перспектива – M&A, но мы уже видели, как работает в этом направлении материнский Софтлайн – сделки вроде и есть, но отдача для компании от них нелинейная, для акционеров и вовсе неощутимая, а целесообразность порой вызывает вопросы. Мне не особо нравятся их корпоративные практики в этом плане, и есть опасения, что Фабрика эти практики также унаследует Поэтому смотрю на эти перспективы достаточно консервативно, особенно на фоне того, что и весь IT-сектор в целом пока переживает далеко не лучшие времена Дивиденды Платить планируют ежегодно, в размере 25-50% от скорректированной прибыли (NIC). Я бы ориентировался на нижнюю границу или близко к тому, т.к. в планах M&A, и это тоже потребует денег Первая выплата намечена на 3 квартал 2026, по итогам 2025. Ориентир – 400 млн. рублей (25% от NIC, ~2,5% годовых) Параметры IPO ➥ 25 руб. за акцию (без диапазона, есть только ориентир цены) ➥ Сделка cash-in. Заявлен объем от 2 млрд., по факту выпущено бумаг на 5 млрд. (это не значит, что продадут сразу все, но и объем могут увеличить, и новую порцию выдать позже) ➥ Капитализация pre-IPO 14 млрд., фри-флоат от ~15%. Акции FIAI попадут во 2-й котировальный список Мосбиржи Дорого или дешево? ▫️P/E ~6, EV/EBITDA ~3 – тут получается хороший дисконт и к Софтлайну, и в целом к IT-сектору Мосбиржи ▫️P/NIC ~13, EV/EBITDAC ~6 – так дисконта как будто поменьше, но тоже имеется Реальные темпы роста в моменте низкие (с поправкой на инфляцию в сегменте ПО – и вовсе нулевые). Потенциал неоднозначный: как и у Софтлайна, я 1) не вижу тут четкой стратегической линии, и 2) опасаюсь, что интересы миноритариев будут далеко не на первом месте. Дивдоходность символическая Поэтому сильно дешевым мне это не кажется, зацепиться особо не за что. Участвовать не планирую. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Мозг Ящер Инвест

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

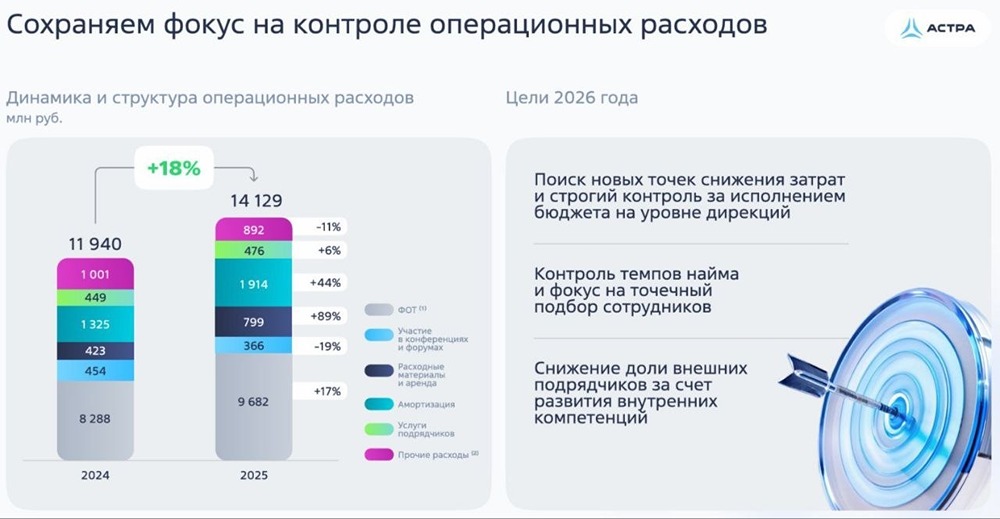

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

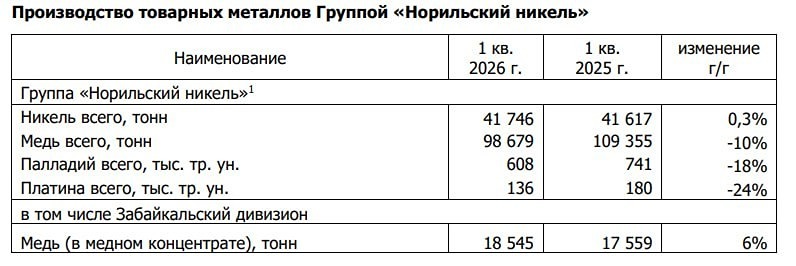

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

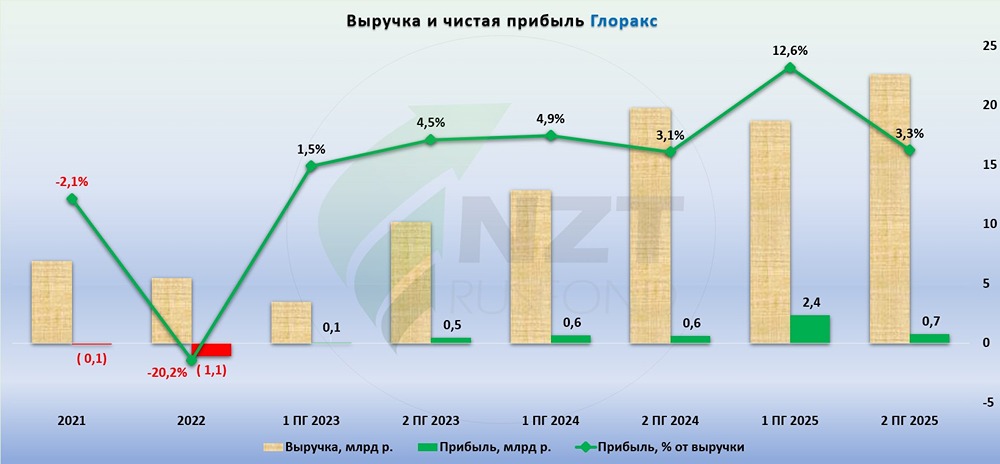

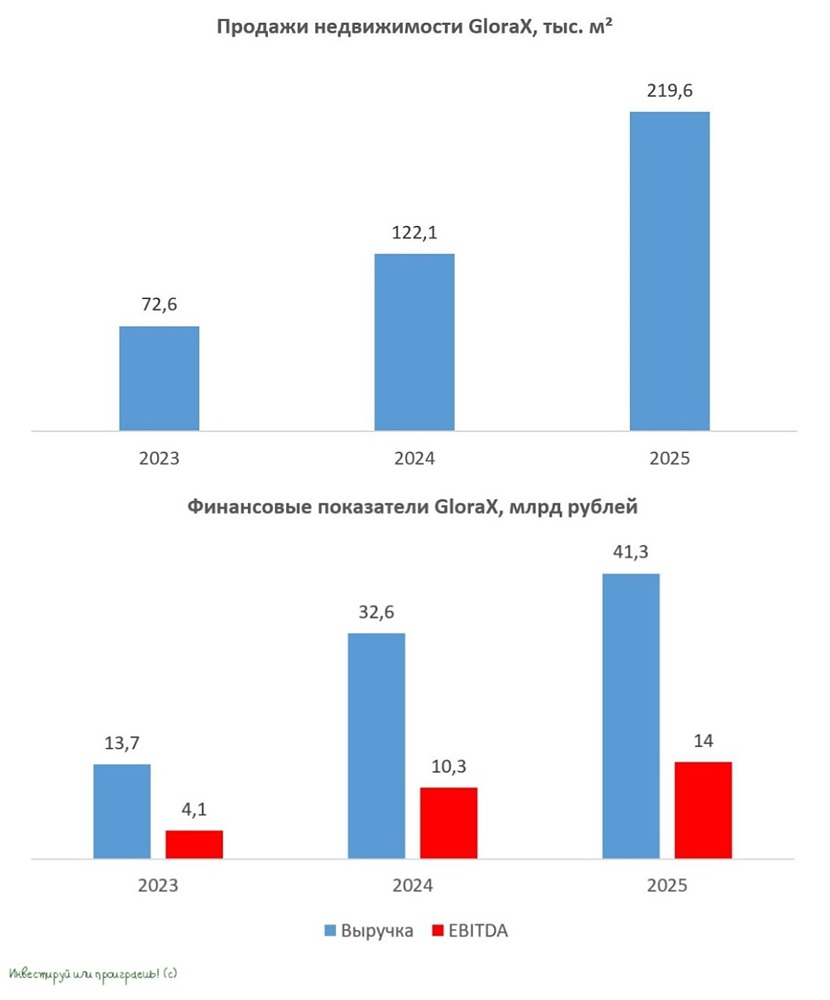

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)