![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

GloraX растет быстрее рынка: смотрим финансовые результаты за 2025 год

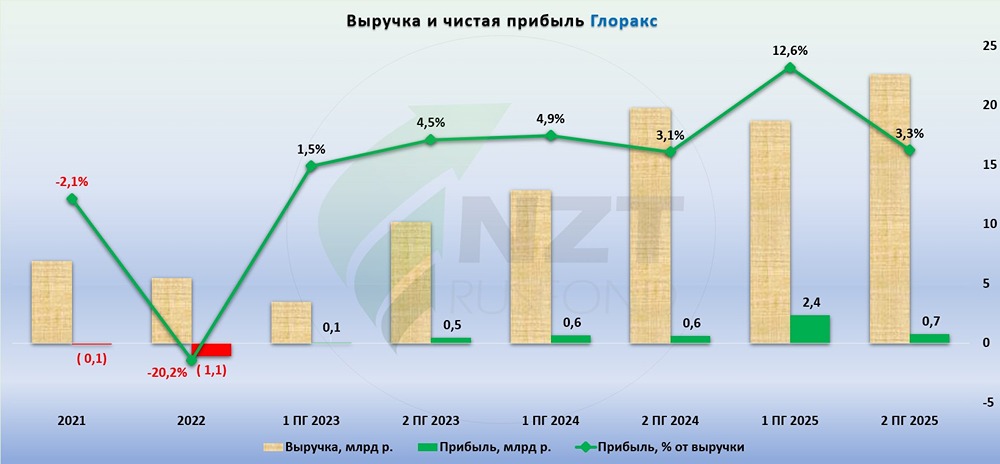

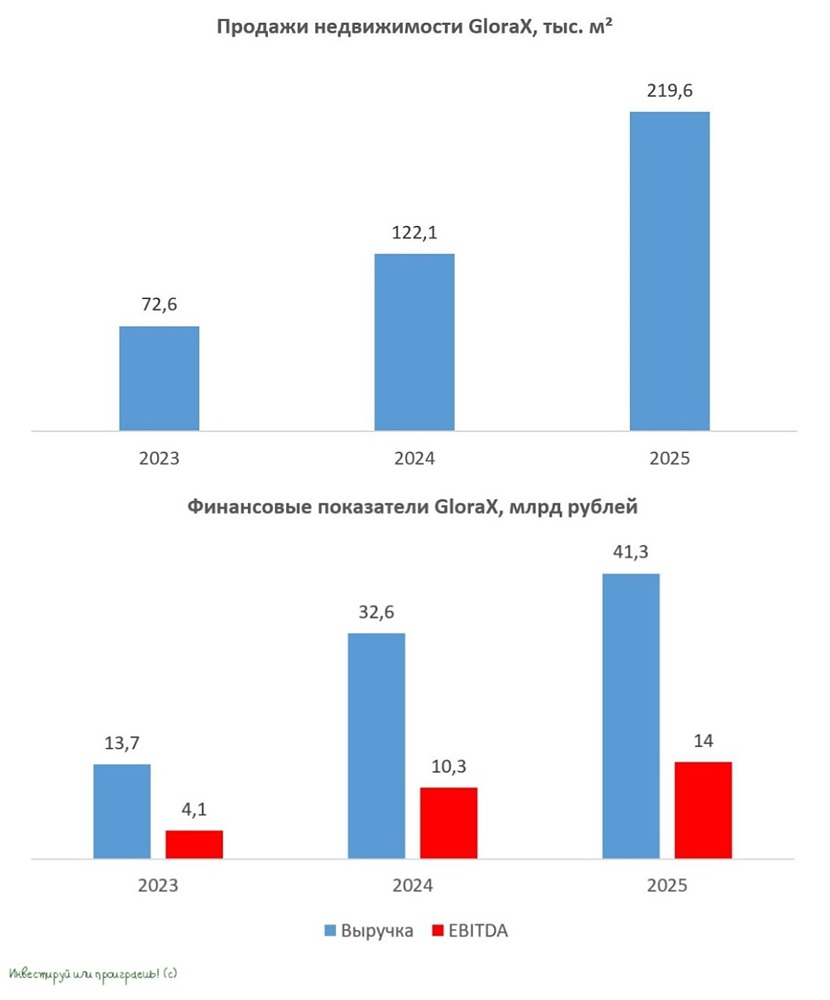

GloraX опубликовал консолидированную финансовую отчетность за 2025 год по МСФО. В IF Stocks мы уже [разбирали](https://t.me/if_stocks/9169) операционку за 1 квартал 2026, сегодня посмотрим на цифры: — Выручка выросла до ₽41,3 млрд (+27% г/г) — EBITDA: ₽14,0 млрд (+36%) — Чистая прибыль выросла в 2,5 раза до ₽3,1 млрд — Рентабельность по EBITDA: 34% — Долговая нагрузка без изменений: чистый долг / EBITDA = 2,8x Компания объясняет, за счет чего показали результаты выше среднеотраслевого уровня: ➥ Фокус на эффективности. Доля коммерческих и административных расходов в выручке снизилась с 16% до 13% — за счёт этого подтянули маржинальность, которая является одной из высоких в секторе. Плюс не только получили прибыль, но и нарастили ее в 2,5 раза до 3,1 млрд руб. Сейчас многие публичные застройщики, наоборот, отчитываются об убытках. ➥ Финансовая дисциплина. За год долговая нагрузка не выросла и сохраняется на комфортном уровне ниже 3 EBITDA. Хороший результат по сравнению с другими компаниями, которым приходилось занимать по высоким ставкам. Уровень покрытия проектного финансирования на эскроу-счетах увеличился на 16 п.п. до 87%. Это позволило сократить среднюю стоимость заимствований с 17% до 13%, а также увеличить показатель ROIC до 23%. ➥ Ставка на регионы. Глоракс сейчас вышел в 11 регионов и где-то уже является лидером рынка по объему стройки, наращивая объемы продажи. Доля региональной выручки выросла с 4% до 27%. Регионы — золотая жила для многих сейчас: жилье там дешевле, новых домов значительно меньше, а между тем зарплаты растут. Менеджмент аккуратно, но уверенно сигналит: цели IPO выполняются, а 2026 выглядит оптимистично, особенно на фоне смягчения ДКП и восстановления спроса на жилье. Глоракс заметно выделяется на фоне других девелоперов: мутных корпоративных действий за застройщиком не наблюдалось, продажи растут, долговая нагрузка в норме, есть прибыль (сейчас не все этим могут похвастаться). При этом всем сохраняется недооценка Глоракса по P/E, хотя факторов для переоценки у компании предостаточно. Те же аналитики сектора сохраняют позитивный взгляд на компанию и среднюю целевую цену 98 рублей. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: InvestFuture

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

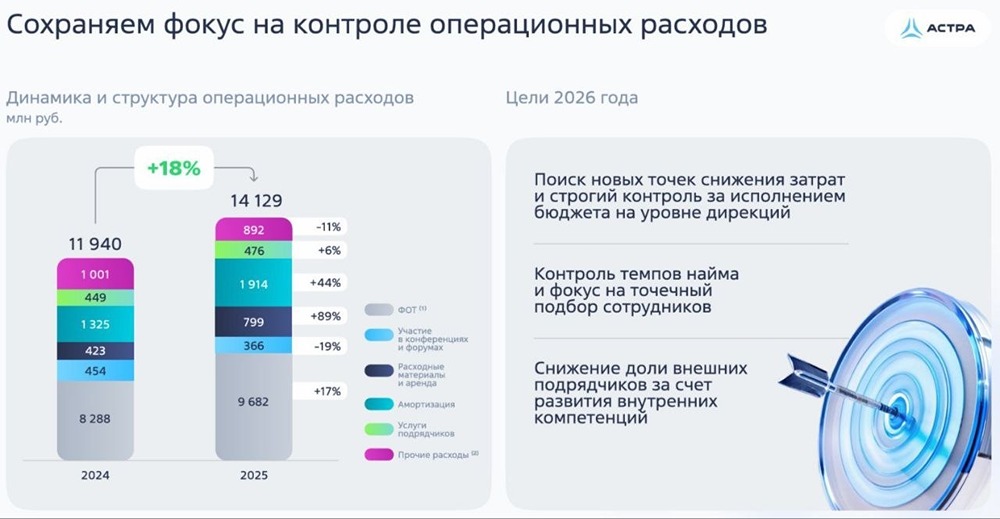

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

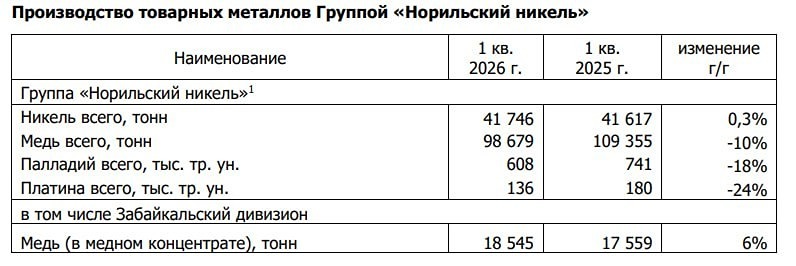

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)