![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

Акции Астра: рост поставлен на паузу

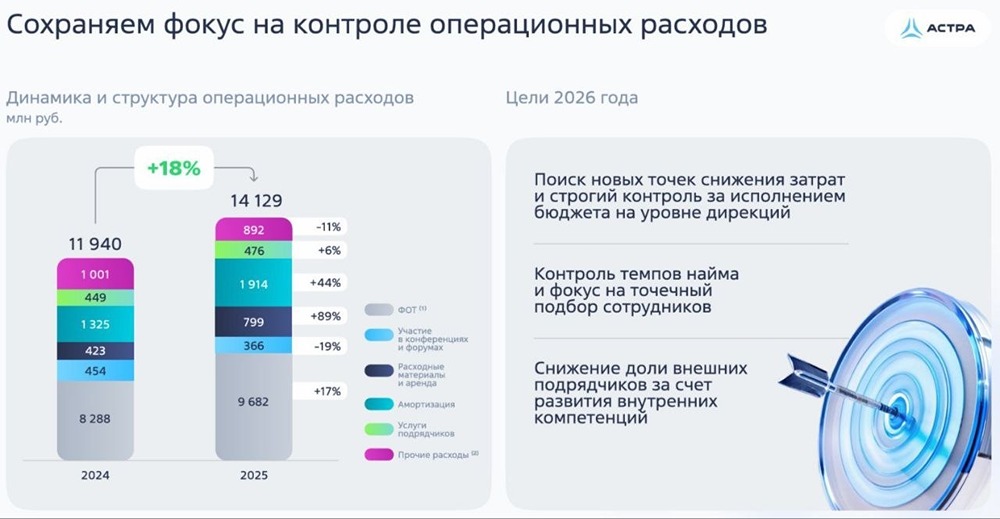

Эхо горячих IPO 23-24 годов надолго останется в памяти инвесторов. Один из самых ярких эпизодов — рост акций Астры после размещения, перешедший в затяжное падение. С максимумов котировки сложились почти в 3 раза. Понимаю ваши эмоции, но сегодня предлагаю убрать их за скобки и разобраться: интересна ли Астра по текущей цене? Отчет за 25 год вышел довольно уверенный: Отгрузки выросли на 9% г/г, выручка на 18%. Отличный результат, если вспомнить, [что говорил менеджмент после 9 месяцев](https://t.me/investokrat/2881). 4 квартал не изменил ситуацию в корне, но однозначно ее скрасил. Но, что самое интересное, компания сумела удержать рентабельность EBITDA и размер чистой прибыли примерно на том же уровне. Правда, есть один нюанс: Астра довольно хитро считает показатели, вычленяя часть расходов на разработку в капекс. Итоговая картина менее радужная: EBITDA за вычетом капекса растет всего на 6%, а прибыль снижается на 19%. Но даже за такой результат пришлось попотеть, год-то был сложный. На мой взгляд, главное достижение менеджмента — это взятые под контроль операционные расходы, выросшие всего на 18% вместе с выручкой (подробная разбивка представлена на фото). На этом фоне довольно неожиданно смотрится новый прогноз: «Рассчитываем, что эффективная работа с клиентской базой и перспективные инвестиции в продуктовую линейку позволят нам до 2030 года ежегодно увеличивать выручку в среднем более чем на 30% — это превышает прогнозы темпов роста рынка российского инфраструктурного ПО». Довольно опрометчиво давать столь долгосрочный прогноз в текущих реалиях. Скорее всего, это попытка уйти от неопределенности ближайших 1-2 лет и расчет на более позднее восстановление рынка. Астра стоит 13,8х скорректированных на капекс прибылей и 12,7х EV/EBITDA. Такая оценка подразумевает наличие более высоких темпов роста, чем сейчас. Но восстановятся ли они в будущем и когда — пока сказать сложно. Менеджмент Астры хорошо себя проявил в непростое время. Но премия в акциях все еще не соответствует рискам, на мой взгляд. Сейчас пока не время для выдачи больших кредитов доверия. На первый план выходят твердые цифры и прагматизм. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

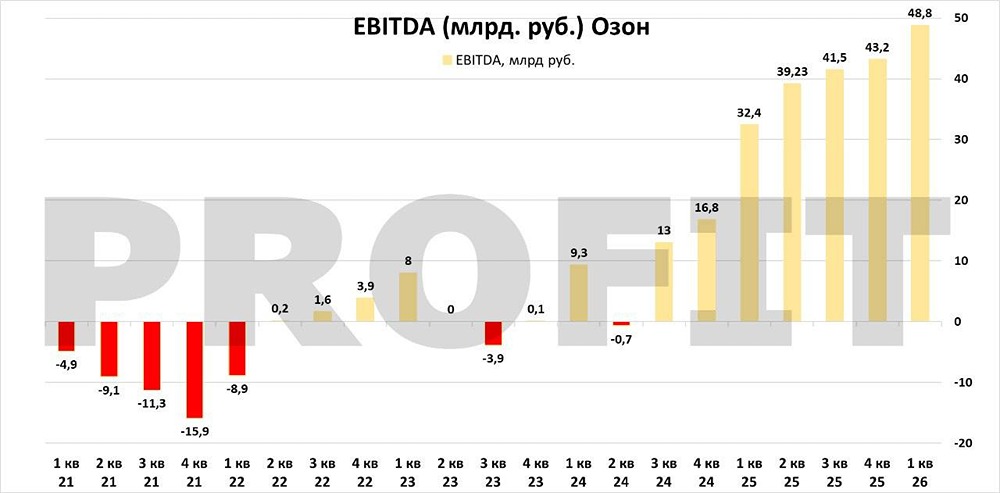

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

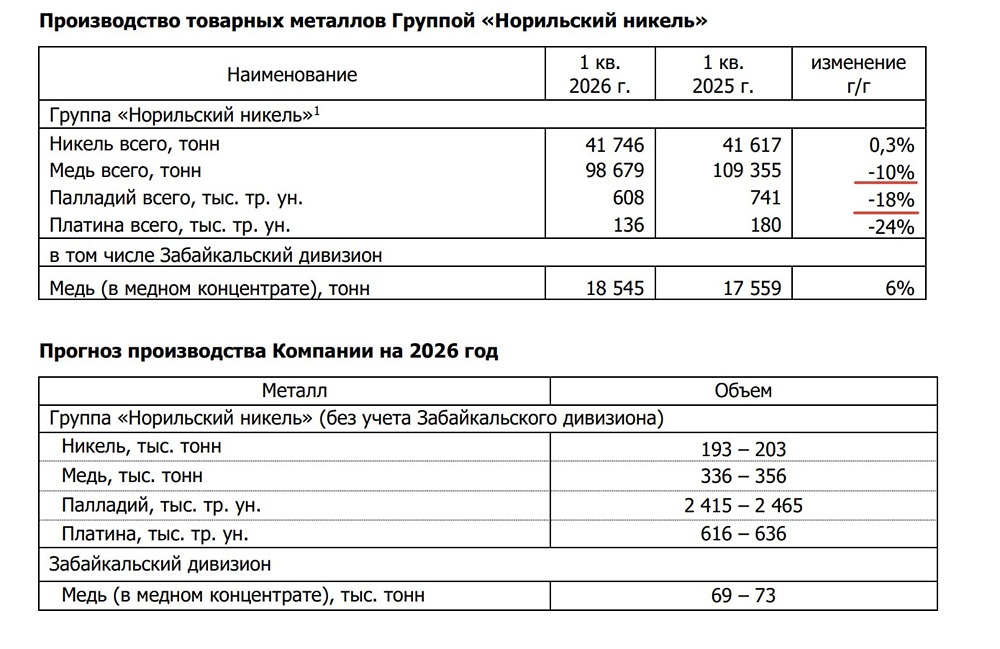

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

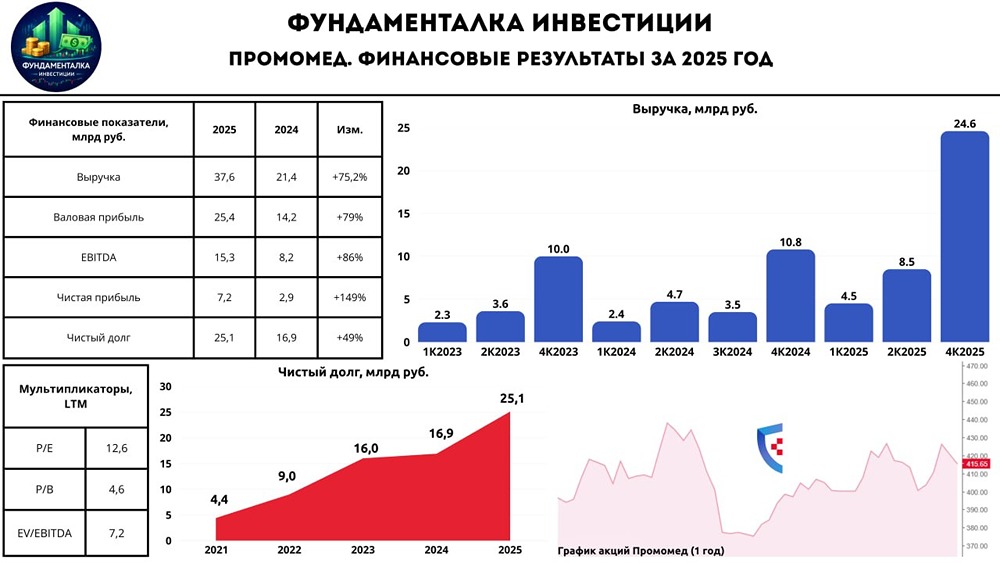

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)