![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Что скрывает отчёт «Яндекса»: рост эффективности при замедлении выручки

Яндекс отчитался за 1 квартал 2026 года: темпы роста замедляются, но эффективность растет. Давайте посмотрим на свежий отчет Яндекса за первый квартал 2026 года. Что в отчете: ▪️ Выручка — 372,7 млрд руб. (+22% г/г) ▪️ Скорр. EBITDA — 73,3 млрд руб. (+50% г/г) ▪️ Рентабельность скорр. EBITDA — 19,7% (+3,7 п.п.) ▪️ Скорр. чистая прибыль — 34,7 млрд руб. (рост в 2,7 раза) ▪️ Чистая прибыль по МСФО — 28,9 млрд руб. (против убытка год назад) ▪️ ND/EBITDA (скорр.) — 0,1х ▪️ CAPEX — 18,9 млрд руб. (5,1% от выручки) Год у Яндекса начался с дополнительного замедления по темпам роста выручки. Здесь есть некоторый эффект сезонности по рекламе, и компания предполагает, что далее по году темпы роста выручки по сегменту поиск и рекламе все же выйдут в плюс. При этом компания продолжает работать над эффективностью, и маржинальность у них понемногу, но растет. Это подтверждает переход от фокуса на захвате рынка на прибыльности, и для инвесторов это, безусловно, позитив. Если смотреть отчет в разрезе сегментов, то мы имеем следующую картину: ➡️ Поисковые сервисы и ИИ: выручка 122,6 млрд руб. (-1% г/г). Снижение связано с изменением внутригрупповых расчетов (эффект разового переноса). Однако внешняя рекламная выручка выросла на 9%, а доля Поиска Яндекса достигла 69,8% (+2,6 п.п.). Аудитория чата с Алисой AI выросла на 24% до 24 млн еженедельно — ИИ-направление становится все более значимым. ➡️ Городские сервисы: выручка 210,5 млрд руб. (+18% г/г), скорр. EBITDA 21,5 млрд руб. (рост в 2,6 раза). Райдтех — 31,7 млрд EBITDA (+35%), маржа от GTV выросла до 7,6%. Электронная коммерция сократила убыток почти вдвое (-6,4 млрд руб. против -13,9 млрд руб.), маржинальность улучшилась на 3,2 п.п. Это ключевое улучшение: Яндекс Маркет переходит к более эффективной модели. Доставка пока в минусе, но GTV растет на 31%. ➡️ Персональные сервисы: выручка 62,4 млрд руб. (+30% г/г). Финансовые сервисы (+83%) растут с опережающими темпами роста. Общий GMV финтеха вырос на 30% до 314 млрд руб., причем 53% оборота уже приходится на внешних партнеров (вне экосистемы Яндекса). Скорр. EBITDA финтеха положительная (1,2 млрд руб.) — бизнес вышел на устойчивую прибыльность. Подписчиков Яндекс Плюса уже 48 млн (+16% г/г), и 11,6 млн пользователей используют минимум два из трех направлений (развлечения, финансы, лояльность). ➡️ Б2Б Тех: выручка 13,6 млрд руб. (+36% г/г), скорр. EBITDA 2,6 млрд руб. (+49%). Растет доля PaaS-сервисов, Yandex Cloud набирает крупных клиентов, потребление токенов в Yandex AI Studio выросло в 30 раз. ➡️ Автономные технологии: здесь пока инвестиционная фаза (убыток 5,4 млрд руб.), но флот роботов-доставщиков достиг 500 единиц (рост на 25%), а до конца года планируется выпустить 200 роботакси. Поэтому здесь, исключая просевшую выручку в поисковом сегменте, все выглядит неплохо. Электронная коммерция устойчиво сокращает убытки, финтех вышел в плюс и растет за пределами экосистемы. Поэтому само развитие бизнеса компании мне по-прежнему глубоко импонирует. Компания подтвердила прогноз на 2026 год: рост выручки около 20%, скорр. EBITDA порядка 350 млрд руб., CAPEX 10-12% от выручки. Если компании удастся выполнить свои планы, то это будет однозначным позитивом, потому что это будет означать сохранение высоких темпов роста выручки при одновременном росте рентабельности. Из дополнительного позитива отмечу, что Яндекс рассматривает проведение обратного выкупа акций для мотивации сотрудников. Программа выкупа может быть рассчитана на два года, и ее объем может составить до 50 млрд рублей. Это может выступить дополнительной поддержкой для котировок акций компании. С учетом опубликованной отчетности [таргет](https://t.me/Investillion/1862) по акциям компании остается без изменений — около 8000 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

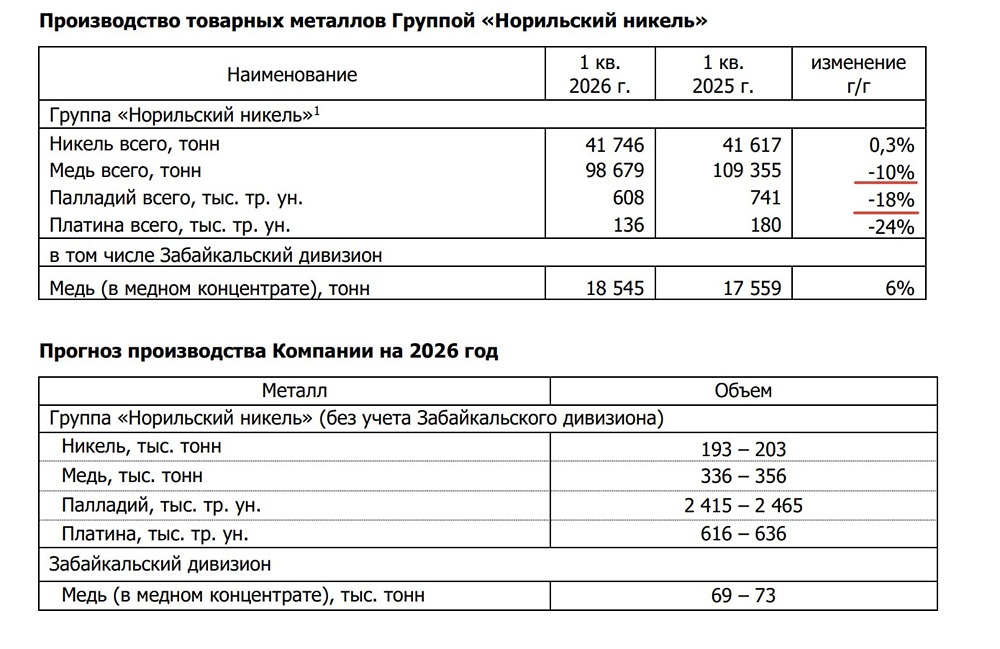

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)