![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Ozon растёт даже с высокой базы: что в отчёте за I квартал? Смотрите эфир

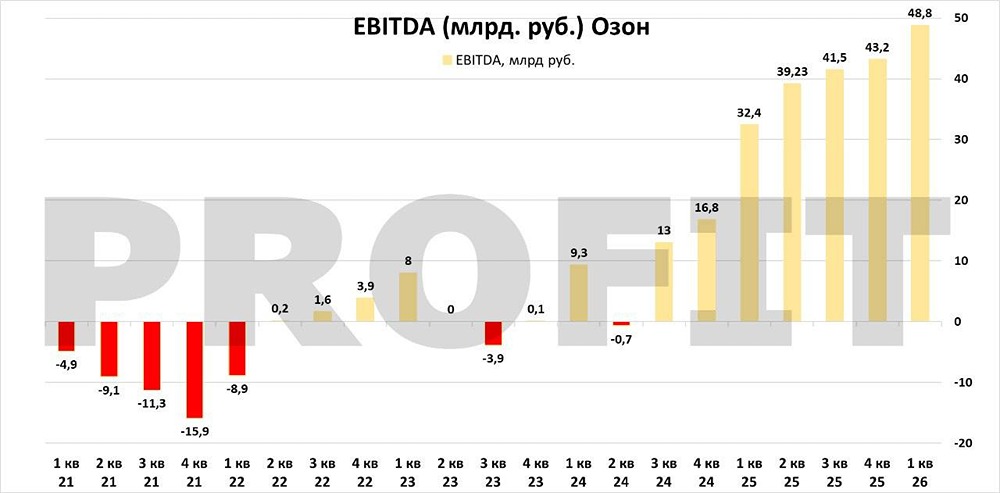

Ozon показал сильный отчет за 1 квартал и, главное, подтвердил, что бизнес вышел на устойчивую модель. КОМПАНИЯ РАСТЁТ ДАЛЬШЕ ДАЖЕ С ВЫСОКОЙ БАЗЫ, при этом параллельно улучшает эффективность, что для компании ключевой вопрос последних лет. Выручка за квартал 300,9 млрд руб. или +49% г/г. При этом чистая прибыль 4,5 млрд руб. за квартал, это четвертый квартал роста подряд, и у компании планы впервые показать прибыль по итогам года. EBITDA за квартал уже 48,8 млрд руб. Основной вклад дает маркетплейс — 31,8 млрд руб. (+60% г/г), e-commerce продолжает становиться эффективнее, а финтех стабильно генерирует хороший результат — 17 млрд руб. EBITDA или +34% г/г. В итоге маржинальность EBITDA достигла 4,3% от GMV — рекордный уровень для компании. Оборот за первый квартал составил 1,13 трлн руб. или +36% г/г. Продолжается активный рост заказов на 83% к прошлому году, а база активных клиентов растет на 16% за год до 67,3 млн человек. ФИНТЕХ — ГЛАВНЫЙ ДРАЙВЕР РОСТА ПРИБЫЛИ. Клиентов уже 43 млн или +36% г/г. Сегмент заработал 58,9 млрд руб. выручки или +59% г/г, прибыль до налога растет на 52% г/г до 16,2 млрд руб. При этом сервисы выходят за пределы маркетплейса: около 60% операций по карте вне Ozon. Благодаря рейтингу А и высокой надежности бизнес может занимать под низкие ставки. Разместили бонды на 15 млрд руб. с КС+2%, но больше активно занимать не планируют. [Совет директоров рекомендует](https://www.kommersant.ru/doc/8573449?ysclid=moiehs2yue535585867) одобрить выплату дивидендов в размере 70 рублей на акцию. Ozon наконец вышел в точку, где дальнейший рост бизнеса приводит не только к масштабированию, но и к росту прибыли. ВОПРОС ТЕПЕРЬ НЕ В ТОМ, СМОЖЕТ ЛИ ОЗОН ЗАРАБАТЫВАТЬ, уже видно, что может. Вопрос в перспективах: бизнес уже достаточно крупный, и темпы роста замедляются, хоть и остаются очень сильными и одними из самых высоких на рынке сейчас. Сможет ли бизнес еще сильнее нарастить маржу EBITDA — тоже непростой вопрос, но в теории сможет через оптимизацию экономики маркетплейса. Оценка сейчас рыночная, около 4-4,3 EV/EBITDA при перспективе заработать от 200 млрд руб. EBITDA в 2026 году. Сегодня в 15:00 эфир с менеджментом: https://ir.ozon.com/#stream Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)