![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

Дивиденды 11,8 руб./акцию: ждать ли роста котировок «Промомеда» в 2026 году

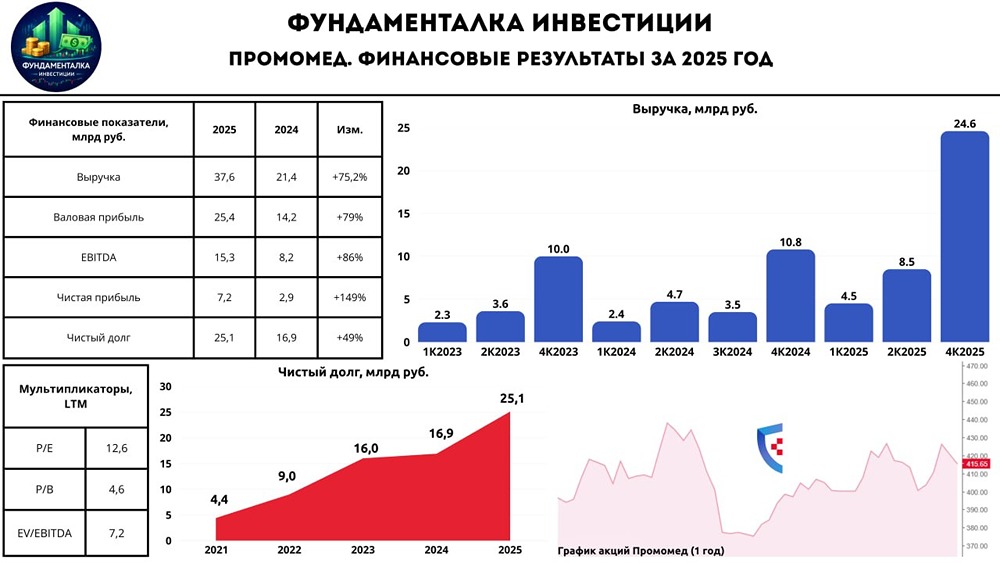

Промомед, ведущая инновационная биофармацевтическая компания, представила финансовые итоги за 2025 год. Основные показатели отчета: - Выручка: 37,6 млрд руб., рост на 75,2% год к году (г/г). - Валовая прибыль: 25,4 млрд руб., рост на 79%. - EBITDA: 15,3 млрд руб., рост на 86%. - Чистая прибыль: 7,9 млрд руб., рост на 149%. Финансовые результаты Выручка компании выросла на 75,2% до 37,6 млрд руб., значительно опережая темпы роста фармацевтического рынка, который составил 11,6%. Высокие темпы роста обусловлены успешной коммерциализацией новых препаратов, особенно в сегментах эндокринологии и онкологии. - Эндокринология: рост на 163% благодаря препаратам Тирзетта, Велгия ЭКО и Семальтара. - Онкология: рост на 42% благодаря препарату Прадетро. - Прочие препараты: рост на 8% благодаря Мигрениум Нео, Райтбуфену, Тедуглудиту и Амбервин Пульмо. EBITDA увеличилась на 86%, отражая масштабирование бизнеса и рост продаж инновационных препаратов. Чистая прибыль выросла на 149% до 7,9 млрд руб. Рентабельность EBITDA увеличилась с 38% до 41%. Операционный денежный поток вырос на 188% до 270 млрд руб. Однако чистый долг вырос с 16,9 млрд руб. до 25,1 млрд руб., а FCF остался отрицательным (-4,3 млрд руб.). Расходы на исследования и разработки (R&D) выросли на 90%, а капитальные затраты (CAPEX) снизились на 29%. Финансовые расходы увеличились с 2,5 млрд руб. до 5 млрд руб. Несмотря на рост, ND/EBITDA снизилась с 2,05x до 1,65x. Прогнозы и дивиденды Промомед успешно выполнил прогноз по финансовым результатам за 2025 год. Менеджмент дал новый прогноз на 2026 год: ожидается рост выручки на 60% и рентабельности EBITDA на 45%. Генеральный директор предложил распределить на дивиденды не менее 35% от скорректированной чистой прибыли по МСФО за 2025 год. Это может привести к первым в истории дивидендам в размере 11,8 рублей на акцию, что составляет около 2,8% доходности. Заключение Промомед показал впечатляющие результаты в 2025 году, значительно увеличив ключевые показатели. Компания особенно преуспела в сегменте эндокринологии, где продажи инновационных препаратов выросли на 163%. Однако рост чистого долга и отрицательный FCF вызывают настороженность у инвесторов. С момента последнего обзора акции компании выросли всего на 9%, что может быть связано с высокими темпами роста долга и снижением операционного денежного потока. Запасы выросли с 6,3 млрд руб. до 11,6 млрд руб., что может указывать на снижение спроса. Долгосрочный таргет по Промомеду остается на уровне 450 рублей, с горизонтом в 1-1,5 года. В 2026 году рынок будет сосредоточен на сокращении чистого долга и росте FCF. Если компания продолжит демонстрировать уверенные результаты, её акции могут достичь этого уровня. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)