![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

Почему акции Яндекса падают на фоне роста прибыли? Итоги I квартала — разбираем

Выручка сегмента «Поисковые сервисы и ИИ» составила ₽122,6 млрд (-1%), сегмента «Городские сервисы» — ₽210,5 млрд (+18%), «Персональные сервисы» — ₽62,4 млрд (+30%). Совет директоров компании 4 мая рассмотрит вопрос о buyback в рамках программы мотивации сотрудников. В течение двух лет на это планируется направить до ₽50 млрд. Акции Яндекса падают на 2%. Мнение аналитиков МР Результаты в целом совпали с нашими ожиданиями, но показали замедление по ряду направлений на фоне слабого потребительского спроса. Основной бизнес выглядит устойчиво: компания повышает комиссии и улучшает рентабельность по EBITDA. При этом рост неравномерный — часть сегментов фактически стагнирует, что отражает общее охлаждение спроса. Ключевая проблема — денежный поток. FCF остается отрицательным из-за высокого CAPEX, прежде всего — на серверное оборудование. Давление усиливается глобальным ростом цен на инфраструктуру для ИИ и дефицитом компонентов. При этом новые направления продолжают показывать рост результатов. Это сигнал, что компания сохраняет способность запускать и масштабировать продукты, несмотря на сложную внешнюю среду. В итоге картина смешанная: текущие финансы под давлением капрасходов, но долгосрочно возможность роста сохраняется. Менеджмент не меняет прогноз на 2026 год, рассчитывая на постепенное восстановление динамики. Исходя из этого, мы нейтрально смотрим на перспективу инвестирования в акции Яндекса. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

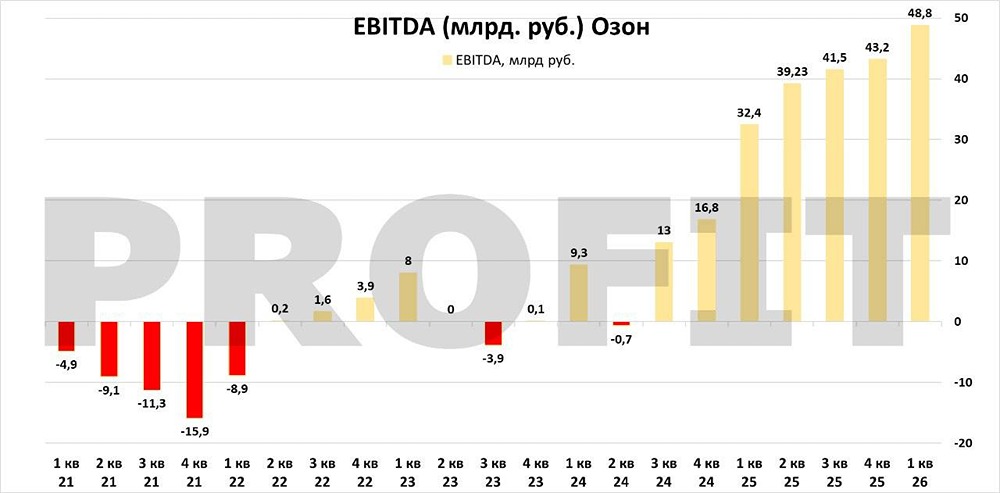

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

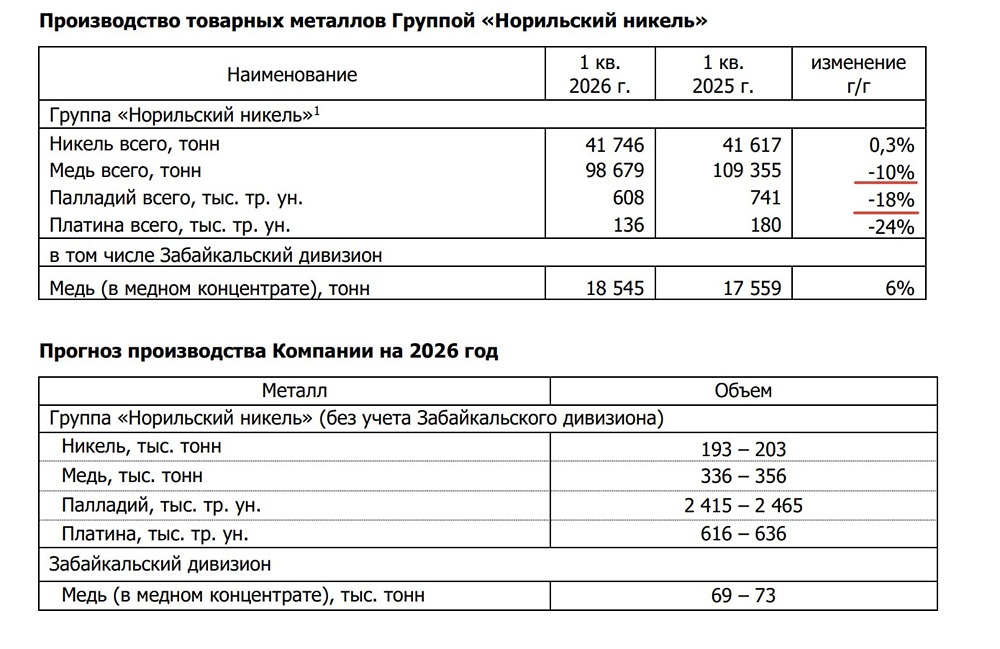

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСКОВСКАЯ БИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/b25f2d54-b844-4668-bd62-1c65864d9228.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

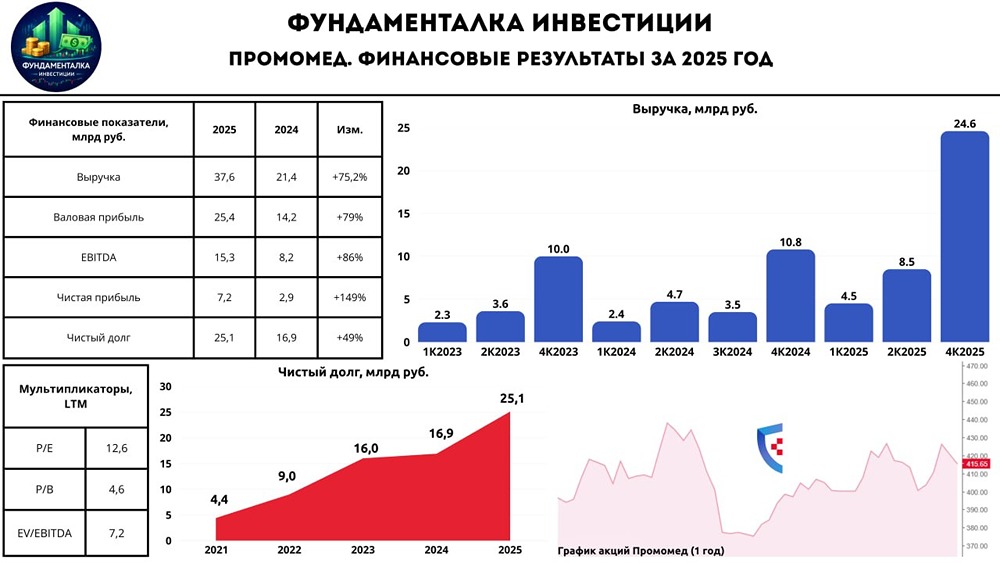

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)